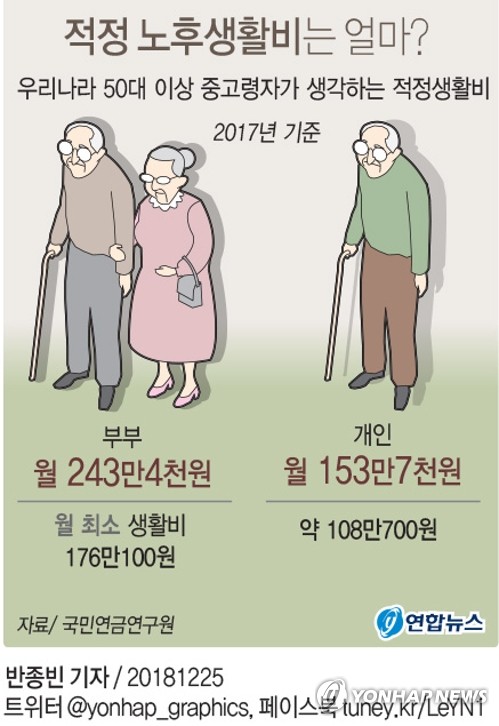

국민연금연구원의 '중고령자의 경제생활 및 노후준비 실태' 보고서(송현주·임란·황승현·이은영)를 보면, 2017년 기준으로 50대 이상 중고령자는 노후에 기본적인 생활을 할 수 있는 월 최소생활비로 부부는 176만100원, 개인은 약 108만700원이 필요하다고 생각하는 것으로 나왔다.

최소생활비는 특별한 질병 등이 없는 건강한 노년을 가정할 때, 최저의 생활을 유지하는 데 필요한 비용을 말한다.

부부가 국민연금을 함께 받으면 최저 생계유지에 도움을 받을 수 있다는 얘기다.

하지만 부부가 모두 연금을 받다가 한 사람이 먼저 사망하면, 남은 배우자는 자신의 노령연금과 유족연금 중에서 유리한 한 가지를 골라야 한다.

이른바 '중복급여 조정 규정'에 따라서다.

국민연금은 자신이 낸 보험료만큼 타가는 민간연금상품과는 달리, 사회보험이기에 소득재분배의 기능도 갖고 있다.

그래서 사회 전체의 형평성 차원에서 한 사람의 과다한 급여수급을 막고 더 많은 사람에게 혜택이 돌아가도록 하는 장치를 마련했다.

그게 바로 한 사람에게 두 가지 이상의 급여가 발생했을 때 한 가지만 선택하도록 한 중복급여 조정이다.

만약 자신이 받는 노령연금보다 숨진 배우자가 남긴 유족연금이 훨씬 많으면 유족연금을 고르면 된다.

그러면 자신의 노령연금은 못 받고, 유족연금만 받을 수 있다.

하지만 자신의 노령연금을 고르면 사정이 달라진다.

자신의 노령연금에다 유족연금 일부를 추가로 받을 수 있다.

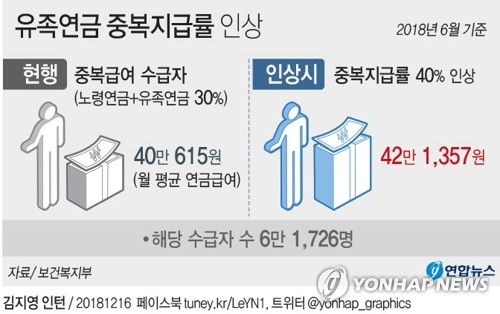

유족연금 중복지급률은 2016년 12월 이전까지는 20%였다가 이후 30%로 올랐다.

자신의 노령연금(월 100만원)과 유족연금(월 50만원)을 받을 수 있는 권리가 생겨서 자신의 노령연금을 고르면, 노령연금액 100만원에다 유족연금액의 30%(15만원)를 합쳐서 월 115만원을 받는다.

국민연금 중복지급률은 공무원연금 등 다른 직역연금(50%)보다 상당히 낮은 수준으로, 정부는 이런 형평성 문제를 해결하고자 유족연금 중복지급률을 현행 30%에서 40%로 상향 조정하기로 했다.

국민연금 수령 시기를 늦추는 대신 연금을 더 많이 받겠다는 사람이 급증하고 있다. 은퇴 후에도 일하는 장년층이 늘면서 ‘연기연금’에 대한 관심이 커졌기 때문으로 풀이된다.5일 국민연금공단에 따르면 올 들어 연기연금 신청자는 2월 말까지 3730명이었다. 작년 전체 신청자 수(2215명)를 2개월 만에 뛰어넘었다. 연기연금 제도는 연금을 받는 시기를 늦추면 연금 수령액에 연 7.2%의 가산금을 붙여주는 제도다. 최대 5년까지 미룰 수 있다.연기연금 신청자는 2012년 7790명, 2014년 9185명, 2016년 2만139명, 2017년 2만2139명 등 꾸준히 늘고 있다. 지난해 신청자가 2000여 명에 머문 것은 법적 연금 수령 시기가 만 61세에서 만 62세로 늦춰지면서 연금 개시 대상자 자체가 줄었기 때문이다. 일시적인 현상이란 뜻이다. 올해 다시 연기연금 신청자가 가파르게 늘면서 역대 최대치였던 2017년 기록을 넘어설 것이라는 관측이 나온다. 가산금을 포함해 불어난 연금을 타는 연기연금 수급자도 2016년 1만2875명, 2017년 2만3061명, 2018년 3만1298명 등 급증세다.연기연금 인기가 높아지는 것은 은퇴 후에도 일하는 장년층이 늘어난 영향이 크다. 65세 이상 장년층의 경제활동참가율은 2010년 29.7%에서 지난해 32.2%로 증가했다. 65세가 넘어서도 근로소득이 있는 사람은 법적 연금 수령 시기(62세)에 맞춰 연금을 받을 필요성이 적다.다만 건강을 오래 유지하지 못하면 연기연금의 혜택이 반감되니 신중하게 선택할 필요가 있다는 게 전문가들의 조언이다. 가령 67세부터 연기연금을 받는 사람이 70세까지밖에 못 산다면 연금액이 적더라도 62세부터 받는 경우와 비교해 총 연금액은 훨씬 적다.서민준 기자 morandol@hankyung.com

"건강상태·소득·평균수명 등 고려해 신중 선택해야".올해 들어 국민연금을 늦게 받아 더 많이 받겠다는, 이른바 연기연금 신청자가 급증세를 보이고 있다.급격한 고령화와 기대수명 연장 영향으로 나타난 현상으로 보인다.5일 국민연금공단에 따르면 올해 들어 연기연금 신청자는 2월 말 현재 3천730명에 달했다.2개월 새 지난해 전체 연기연금 신청자 수를 훌쩍 뛰어넘었다.2007년 7월 시행된 연기연금제도는 노령연금 수급권자가 연금수령 시기를 최대 5년(출생연도에 따라 70세까지) 늦추면 연기 기간에 따라 연 7.2%(월 0.6%)씩 이자를 가산해 노령연금을 더 많이 주는 장치다.급격한 고령화로 '호모 헌드레드'(homo hundred), 즉 100세 인간이란 용어가 등장할 정도로 장수 시대가 도래하면서 연금수급 시기를 늦춰서 노령연금을 더 받으려는 수급자는 해마다 늘고 있다.연기연금 신청자는 2010년 1천75명에 불과했으나 2011년 3천111명, 2012년 7천790명, 2013년 743명, 2014년 9천185명, 2015년 1만4천871명, 2016년 2만139명, 2017년 2만2천139명, 2018년 2천215명 등으로 늘었다.2012년부터 2019년 2월 현재까지 연기연금 신청자는 8만4천53명(연기연금 신청 기준으로 연기연금 종료 건수도 포함)에 달했다.2013년과 2018년 연기연금 신청자가 많이 줄어든 것은 노령연금 받을 나이를 출생연도별로 5년마다 1세씩 올리면서 연기연금을 신청하겠다고 나서는 대상자 자체가 줄었기 때문이다.퇴직 후 연금수령 나이는 애초 현행 법정 정년(60세)과 같게 60세로 정해졌었다.하지만 1998년 1차 연금개혁 때 재정안정 차원에서 2013년부터 2033년까지 60세에서 5년마다 1세씩 연장되면서 최종적으로 65세부터 받도록 변경됐다.다시 말해 2012년(1952년생 이전)까지만 해도 만 60세에 노령연금을 수령했다.그렇지만 2013년(1953년생부터)부터 만 61세로, 2018년(1957년생부터)부터는 만 62세로 수급연령이 늦춰진 영향 탓이다.2019년 현재 연금수령 개시 나이는 62세이다.2012년부터 2019년 2월까지 연기연금 신청자가 신청한 연기 기간을 보면, 4∼5년 이하가 4만9천263명(59%)으로 가장 많았다.이어 1∼2년 미만 1만545명(13%), 1년 미만 9천744명(12%), 2∼3년 미만 7천508명(9%), 3∼4년 6천993명(8%) 등 이었다.연기 기간이 끝나고서 불어난 연금을 타는 연기연금 수급자도 해마다 늘고 있다.연기연금 수급자는 2013년 3천64명, 2014년 4천764명, 2015년 7천789명, 2016년 1만2천875명, 2017년 2만3천61명, 2018년 3만1천298명 등으로 증가했다.이들 연기연금 수급자의 평균 연금액은 월 90만원이었다.연기연금의 혜택이 크지만, 연기연금을 신청할 때는 신중해야 한다.수령 시기를 늦추면 많이 받는 대신, 수령 기간이 줄어든다.따라서 최종 연금액이 감소할 수 있으니 자신의 건강상태와 소득, 평균수명 등을 고려해 신중하게 선택해야 한다.연기연금은 당장 노령연금을 받지 않더라도 일상생활에 어려움이 없을 정도로 소득이 있고 건강해서 장수할 가능성이 큰 사람에게 큰 도움이 된다./연합뉴스

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)