3월 나오는 '1%대 주택대출' Q&A

1주택자도 집 팔면 신청 가능…3년내 절반 상환해도 수수료 無

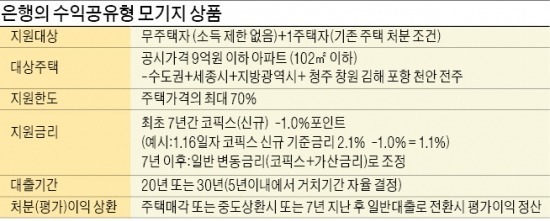

5억 주택, 2억5천만원 빌려 구매

집값 5000만원 오르면 은행에 차익 2500만원 줘야

“총부채상환비율(DTI)·담보인정비율(LTV) 제한은 일반 주택담보대출과 마찬가지로 적용받는다. 서울·수도권의 DTI는 60%, LTV는 70%다. 지방은 은행이 자율적으로 적용한다. 소득이 충분하다면 집값의 70%까지 대출 받을 수 있는 것이다.”

▷언제부터 대출받을 수 있나.

“이르면 3월부터 신청을 받을 예정이다. 그 전에 계약을 했더라도 소유권이전등기를 안 했다면 대출을 받을 수 있다.”

▷3000명은 어떤 방법으로 선정하나.

“은행은 조달금리보다 낮은 연 1%대의 이자로 대출을 하기 때문에 7년간 손해를 본다. 대신 7년 후 집값이 오른 부분을 정산받아 이득을 취한다. 신청을 받은 뒤 집값 상승이 유력한 지역 순으로 은행이 자체적으로 선정할 것으로 보인다.”

▷시세차익을 어떤 방식으로 나누나.

“대출받고 7년이 지나면 주택을 팔지 않더라도 그 시점의 집값(감정가격)과 매입 가격을 비교해 정산한다. 최초 매입 가격에서 대출금 비율만큼 은행이 가져간다. 집값이 떨어졌다면 대출 금리만 오를 뿐 정산 의무는 없다. 예를 들어 5억원짜리 집을 2억5000만원 대출받아 사서 7년 뒤 집값이 5억5000만원이 됐다고 가정해보자. 은행이 차익의 절반인 2500만원을 가져간다. 다만 은행이 가져갈 수 있는 차익은 대출액의 연간 7%까지로 제한한다. 위의 사례에서는 7년 뒤에 집값이 아무리 많이 올라도 은행은 1억2250만원(2억5000만원×0.07×7) 이상을 가져갈 수 없다.”

▷거치기간을 둘 수 있나.

“최대 5년까지 이자만 낸 뒤 이후 15~25년에 걸쳐 원리금을 균등분할 상환해야 한다. 대출 실행 3년 안에 대출 원금의 50%까지 중도 상환해도 수수료를 물리지 않는다.”

▷중간에 집을 팔면 어떻게 되나.

“5년 이내에 집을 팔면 기간에 따라 일정한 조기상환 수수료를 내야 한다. 1가구 1주택자라도 2년 내에 집을 판다면 양도세가 부과되기 때문에 대출자가 손해를 볼 확률이 크다.”

▷추가로 집을 사면 어떻게 되나.

“정부의 공유형 모기지는 무주택자를 위한 대출로 다른 주택을 사서(일시적) 2주택자가 되면 조기 상환해야 한다. 지방 근무 등으로 불가피하게 다른 집을 산 경우라도 1년의 유예기간에 한 집을 처분하거나 대출을 조기 상환해야 한다. 다만 집을 한 가구만 산 뒤 전월세를 놓고 다른 곳에서 전월세로 거주하는 것은 금지하지 않는다.”

▷이런 대출상품을 내놓은 이유는.

“전월세난으로 어려움을 겪고 있는 중산층이 낮은 금리로 내집 마련을 할 수 있도록 돕기 위해서다. 시세 2억5000만원 아파트를 수익공유형 모기지로 구입할 경우와 전세(1억7000만원)와 월세(보증금 3000만원·월 70만원)로 거주할 경우를 비교해 본 결과 집값이 떨어지지만 않으면 수익공유형 은행 대출이 가장 유리하다. 7년 동안 집값이 그대로일 경우 공유형 대출의 주거비용이 전세와 월세보다 각각 28%와 48% 낮은 것으로 나타났다.”

이현일 기자 hiuneal@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

전세사기 피해 1.5만명 넘어…국토부, 1432명 추가 인정

‘전세사기 피해지원 특별법’의 지원을 받을 수 있는 피해자 1432명이 추가로 인정됐다.국토교통부 전세사기피해지원위원회는 지난달 27일과 이달 17일 전체회의를 열어 피해자 결정 신청 1846건 중 1432건을 가결했다고 18일 밝혔다. 특별법상 피해자 요건을 충족하지 못한 223건은 부결됐다. 전세금 반환 보증보험에 가입했거나 최우선변제금을 받아 보증금을 전액 돌려받을 수 있는 139건은 피해 인정 대상에서 제외됐다.앞선 심의에서 이의 신청을 한 114명 중 62명은 피해자 요건을 충족한다는 사실이 확인돼 이번에 피해자로 인정됐다. 지난해 6월 1일 전세사기 피해지원 특별법 시행 이후 10개월여간 피해지원위원회가 인정한 피해자는 총 1만5433명으로 늘었다.전세사기 피해자 259명은 우선매수권을 활용해 경·공매에서 피해 주택을 ‘셀프 낙찰’ 받았다. 전세 대출을 저금리 대출로 갈아타는 대환대출은 1335명(1889억원)이 이용했다.안정락 기자

-

2

삼성물산이 서울 송파구 문정동 ‘래미안갤러리’에 래미안 원베일리·래미안 첼리투스·두바이 부르즈칼리파 등 랜드마크 건축물에 직접 색을 입혀보고 사진도 찍을 수 있는 ‘마이 래미안 시티’(사진)를 선보인다. DL이앤씨는 모델하우스에 미술관과 카페를 도입한 ‘e편한세상 주택전시관’을 공개했다. 건설사들이 모델하우스 차별화에 나서고 있다는 평가가 나온다.삼성물산은 18일 ‘마이 래미안 익스피리언스(My RAEMIAN Experience)’를 모티브로 고객 체험형 전시인 ‘래미안 스윗닷집’을 열었다고 밝혔다. 삼성물산의 스마트홈 플랫폼인 홈닉을 체험할 수 있는 ‘홈닉체험관’과 ‘래미안 건축스쿨’ 등 체험 프로그램이 진행된다. 이번 전시는 오는 7월 7일까지 열린다.래미안스윗닷집은 ‘행복과 사랑이 넘치는 집’을 주제로 래미안갤러리 공간을 구성했다. 1층 전시홀에는 삼성물산의 랜드마크 건축물에 직접 색을 입히고, 영상에도 구현할 수 있는 미디어아트 ‘마이 래미안 시티’를 마련했다.삼성물산의 스마트홈 플랫폼인 홈닉을 체험할 기회도 주어진다. 홈닉 체험관은 래미안갤러리 1층에 있으며, 도슨트 투어를 운영 중이다.DL이앤씨는 이달 부산 금정구에 분양하는 ‘e편한세상 금정 메종카운티’의 주택전시관에 미술관 전시 기법을 처음 적용했다. e편한세상의 조경 브랜드인 드포엠(dePOEM)의 사계절을 경험할 수 있는 영상과 함께 아파트 단지 모형을 살펴볼 수 있도록 공간을 꾸몄다. 마감재도 직접 만져보고 고를 수 있도록 배치했다.박진우 기자

-

3

서울 마포구 아현동 가구단지 초입에 지상 23층 규모 공동주택과 오피스텔, 근린생활시설이 들어선다. 가구 판매 산업이 쇠퇴하면서 이 일대는 도시정비형 재개발을 통해 오피스와 공동주택 등으로 탈바꿈하고 있다.서울시는 지난 17일 제5차 도시계획위원회를 열어 서대문구 북아현동 876 일대 ‘마포로4 도시정비형 재개발구역 제1지구 정비구역 및 정비계획 결정(변경안)’을 수정 가결했다고 18일 밝혔다.이번 변경안에서 용적률 565%, 높이 79m 이하로 건축밀도가 정해졌다. 연면적 약 2만3000㎡에 지하 4층~지상 23층 규모로 건물이 들어선다. 공동주택 100가구와 오피스텔 20실이 예정돼 있다. 서울시는 대상지 주변 도로 폭을 넓히기 위해 토지를 기부채납하고 청년문화복합공간 건축물을 조성하도록 했다.마포로4구역 1지구는 아현동 가구단지 초입부에 있다. 동쪽으로 지하철 2·5호선 충정로역, 서쪽으로 지하철 2호선 아현역이 있다. 아현동 가구거리에서 신촌로로의 접근 동선 등을 고려해 도로는 일부 확장한다.대상지가 속한 마포로4구역은 서대문구 북아현동, 충정로2가, 충정로3가, 미근동 일대 13개 지구로 개발되고 있다. 이 중 9개 지구는 이미 도시정비형 재개발사업을 완료했다. 아현동 가구거리 북쪽에 인접한 북아현2구역(2320가구)과 3구역(4776가구)은 재개발이 막바지 단계에 접어들고 있다. 2구역은 착공 후 조합원 분양신청을 받고 있다. 3구역은 관리처분인가를 준비 중이다.도계위는 서울 지하철 9호선 양천향교역과 가양동 옛 CJ공장 부지를 지하로 직접 연결하는 도로계획시설(철도) 결정 변경안도 가결했다.기존 4번출구 보행 여건을 개선하기 위해 양천항교역과 CJ공장 부지 내 건축