[부동산 증권화시대] (3) '리츠의 수익성과 위험도'

미국리츠협회(NAREIT)가 지난 20년간의 실적을 분석한 자료에 따르면 지분형 리츠의 수익은 평균 13.45%로 12.99%의 채권보다 높고 15.12%인 대형주보다 낮았다.

위험도의 경우 일반주식이 가장 위험하고 채권이 가장 안정적인 투자수단으로 평가됐다.

리츠는 위험도 역시 그 중간에 놓여 있다.

리츠는 투자자들로부터 자금을 모아서 부동산을 관리해 주는 회사다.

따라서 리츠의 본질가치는 회사가 보유하고 있는 부동산의 순자산가치(총자산-부채)와 같다.

주가도 이론적으로는 부동산 가격 변동에만 영향을 받아야 한다.

그러나 리츠회사의 주식이 증권시장에 상장되기 때문에 리츠는 일반주식에 영향을 주는 여러 가지 요인들로부터 자유로울 수 없다.

리츠 주가는 본질가치인 부동산 가격변동 외에도 경영진의 운영능력과 전반적인 경기흐름, 주식투자자의 선호도에 따라 오르내린다.

주식시장의 변수를 제외한다면 금융상품으로서의 리츠의 장점은 한두가지가 아니다.

일반 주식보다 배당을 많이 줄 뿐만 아니라 배당은 부동산 임대수익을 기초로 하기 때문에 비교적 안정적이고 예측가능하다.

리츠회사는 일반회사보다 부채비율이 낮기 때문에 재무구조가 건전해 부도의 위험이 거의 없다.

채권은 일정한 이자를 지불하지만 물가가 오른다고 더 많이 주지는 않는다.

반면 리츠는 부동산 임대수익을 기초로 하고 있기 때문에 물가가 상승, 임대료가 오르면 배당을 더 많이 해 줄 수 있다.

채권의 경우 만기가 되면 액면가만 돌려 받지만 리츠는 보유자산의 가치가 뛰면 주가가 올라가서 자본이득까지 기대할 수 있다.

그렇지만 리츠는 채권보다는 배당의 안정성이 떨어지고 성장성은 일반주식보다는 낮다.

이런 특성을 지닌 리츠상품에 과연 누가 투자할까.

현재 채권에 많이 투자하는 연기금 및 보험회사, 은행 등 기관투자가들은 잠재적인 리츠 투자자가 될 수 있다.

기관투자가들은 주식이나 채권과의 연동성이 낮은 리츠주식을 일정부분 자산에 편입시킴으로써 위험을 줄이고 수익률을 제고시킬 것으로 예상된다.

리츠는 배당가능이익의 90% 이상을 배당하도록 의무화돼 있다.

일반회사보다 더 많은 배당을 해 준다는 의미다.

때문에 시세차익보다는 안정적이면서 높은 배당수익을 원하는 위험회피형(Risk-averse) 투자자들에게 적합한게 리츠상품이다.

특히 리츠는 매 분기별 배당을 할 것으로 예상되기 때문에 고정적인 수입이 필요한 퇴직자나 퇴직을 앞둔 개인들에게 인기를 끌 것으로 보인다.

박래익 < 현대건설 리츠팀장 ripark@yahoo.com >

---------------------------------------------------------------

[ 약력 ]

<> 서울대 건축학과

<> 미국 MIT대 부동산 및 도시계획 석사

<> 한국증권금융연구소 강사 역임

-

기사 스크랩

-

공유

-

프린트

-

1

알고보니 '노다지'…"서울도 아닌데 올랐다" 땅주인들 환호

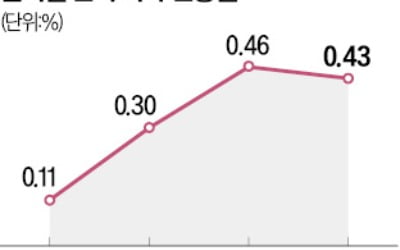

올해 1분기 경기 용인 처인구와 성남 수정구, 대구 군위군 등 개발 호재가 있는 지역의 땅값이 크게 오른 것으로 나타났다. 전국 지가 상승률은 전 분기 대비 소폭 하락했다.25일 국토교통부에 따르면 올해 1~3월 전국 지가 변동률은 0.43%를 기록했다. 작년 1분기(-0.05%)보다 0.48%포인트 상승했으나, 지난해 4분기(0.46%)와 비교하면 0.03%포인트 축소됐다. 이 기간 수도권(0.56%) 땅값 상승률은 지방(0.22%)의 두 배를 웃돌았다.전국 252개 시·군·구 가운데 첨단 시스템반도체 국가산업단지가 들어서는 용인 처인구의 상승률(1.59%)이 가장 높았다. 도심 재개발이 활발한 성남 수정구(1.37%)가 뒤를 이었다. 대구 군위군(1.28%)과 경북 울릉군(0.88%) 등 지방 소도시가 각각 3, 4위에 올라 눈길을 끌었다.군위는 지난해 대구 편입 이후 개발 기대감이 커진 영향으로 풀이된다. 투기적 거래를 방지하기 위해 작년 7월 군위 전역이 토지거래허가구역으로 묶였다가 올해 1월 전체의 70%가 이 규제에서 해제됐다. 게다가 군위는 대구경북통합신공항 예정지다. 울릉도 역시 ‘공항 효과’를 톡톡히 보고 있는 곳이다. 2026년 개항을 목표로 울릉공항 건설이 추진 중이다. 군위와 더불어 대구경북통합신공항이 조성되는 경북 의성군도 경북 전체(0.30%)를 크게 웃도는 0.66%의 토지 상승률을 나타냈다.경기 평택(0.85%)도 다섯 손가락 안에 들었다. 전역에서 택지지구가 조성 중이고, 반도체 공장과 수도권광역급행철도(GTX) 등 대형 개발 호재가 많은 지역이다. 서울 강남구(0.80%)와 경기 오산(0.79%), 인천 연수구(0.78%), 경기 화성(0.77%) 등 수도권 주요 지역도 지가 변동률 상위권을 차지했다. 반면 경남 거제(-0.19%)와 서귀포(-0.09%), 제주시(-

-

2

정부가 1기 신도시(경기 분당·일산·평촌·중동·산본)에서 지역별로 공동주택 수의 5~10%를 오는 27일부터 시행하는 ‘노후계획도시 특별법’ 선도지구로 지정하기로 했다. 이에 따라 선도지구 규모가 최대 3만 가구에 달할 것으로 예상된다. 가구 수가 많은 분당과 일산은 최대 4곳까지 선도지구가 선정될 예정이어서 선도지구 추진 단지 간 경쟁이 치열해질 전망이다. 국토교통부는 선도지구 단지가 2027년 착공해 2030년 입주에 들어갈 수 있도록 적극 지원할 계획이다. ○올해 선도지구 최대 3만 가구25일 업계에 따르면 국토부는 선도지구 선정 기준으로 주민 동의율과 노후도, 규모 등 정량적 요소에 무게를 두고 있다. 최병길 국토부 도시정비기획준비단장은 이날 정부세종청사에서 “수도권 1기 신도시 선도지구 선정의 가장 중요한 기준은 주민 동의율”이라며 “가구당 주차 대수 등 노후도와 정비사업 편의도, 통합 정비를 위한 규모 등을 정량적으로 평가할 수 있는 요소를 중점적으로 볼 것”이라고 밝혔다. 이어 “정성적인 평가는 자칫 또 하나의 재건축 안전진단처럼 운영될 수 있어 선도지구 지정 기준에서 제외하려고 한다”며 “다음달 구체적 선정 기준이 확정될 예정”이라고 설명했다.국토부에 따르면 올해 선정될 선도지구 규모는 수도권 1기 신도시에서 최대 3만 가구에 달한다. 신도시별로 전체 가구 수의 5~10%를 선도지구로 선정할 예정으로 비교적 규모가 큰 분당(9만4570가구)이나 일산(6만3130가구) 등은 최대 4곳의 선도지구가 지정될 수 있다.정부는 노후계획도시 특별법에 따라 통합 재건축을 할 때만 안전진단을 면제하고 법적 상한

-

3

22억 아파트 3개월 만에…"무슨 일이야" 잠실 집주인 '술렁'

전반적인 부동산 경기 침체 속에 이번 주 서울 아파트값이 5주째 상승세를 이어간 반면 인천이 보합으로 전환하는 등 수도권 아파트값은 희비가 엇갈렸다.25일 한국부동산원에 따르면 4월 넷째 주(22일 기준) 전국 아파트값은 한 주 전보다 0.02% 떨어졌다. 22주 연속 내림세다.같은 기간 서울 아파트값은 0.03% 올랐다. 성동구가 0.13% 오르며 서울 25개 구 중 오름폭이 가장 컸다. 뒤를 이어 마포구와 용산구가 0.10% 상승했다. 서초구(0.07%), 송파구(0.05%)도 오름세를 이어갔다.비교적 노후한 아파트가 밀집해 있는 노원구(-0.01%), 도봉구(-0.01%), 강북구(-0.03%)는 내림세를 유지했다. 지난주 보합을 나타낸 중랑구는 0.01% 떨어져 다시 하락세로 전환했다. 부동산원 관계자는 “관망세가 이어지고 있지만 선호 지역은 호가가 올라도 거래가 이뤄지는 등 지역별로 거래 흐름이 엇갈리고 있다”고 설명했다.국토교통부 실거래가 공개시스템에 따르면 성동구 행당동 ‘대림e편한세상’ 전용면적 59㎡는 이달 9억8000만원에 손바뀜했다. 지난달 같은 면적의 거래가(9억2000만원)보다 6000만원 올랐다. 송파구 잠실동 ‘잠실 엘스’ 전용 84㎡는 이달 24억원에 거래돼 지난 1월(22억3000만원)보다 1억7000만원 뛰었다.지난주 0.02% 오른 인천은 이번 주 보합으로 전환했다. 중구(-0.10%)와 미추홀구(-0.03%)의 하락세가 두드러졌다. 경기도에서 오산(0.09%)은 급매가 소진되며 매매가가 올랐다. 광주시와 고양 일산서구가 각각 0.16%, 0.13% 떨어졌다. 광주시는 초월읍과 송정동 등 위주로 입주 물량이 많아 매매가가 하락한 것으로 풀이된다.이번 주 전국 전셋값도 0.02% 상승했다. 서울 아파트 전셋값은 전주보다 0.07% 올랐다. 작년 5월 넷