온라인 투어·굿즈 등 간접 매출 덕분…‘위드 코로나’에 BTS 오프라인 투어 가속화

[베스트 애널리스트 추천 종목]

하이브의 글로벌 팬 커뮤니티 플랫폼 ‘위버스’의 성장세도 확연하다. ‘BTS 위버스’ 가입자는 1300만 명을 넘어섰고 이는 1년 전 대비 약 2배 가까이 성장한 것이다. 중복 구독 효과에 따라 TXT·엔하이픈·세븐틴 등 다른 그룹 모두 비슷한 수준의 성장률을 기록하고 있다.

여기에 더해 아직 부족한 체류 시간을 늘리기 위한 스폿 라이브 커머스 기능도 추가될 예정이다. 현재 텍스트나 사진 형태의 소통 방식의 한계에서 벗어나 브이라이브 통합을 통한 스폿 라이브 기능을 추가하면서 체류 시간을 늘리고 커머스를 연동해 파는 형식이 될 것으로 보인다. 오프라인 활동이 불가능해 이벤트가 부족한 상황인데, 스폿 라이브 기능이 매일 이벤트를 만들어 줄 수 있어 상당한 수익화가 예상된다.

오프라인 투어도 가시화되고 있다. BTS는 미국 로스앤젤레스 스타디움 투어를 4회 개최할 계획이라고 발표했는데, 온라인 투어와 연동해 진행된다. 오프라인 투어가 재개되면 약 3000억원 이상의 투어 매출이 예상된다. 연동된 온라인 투어 및 MD 매출 등을 감안하면 최소 5000억원 이상의 매출 기여가 전망된다.

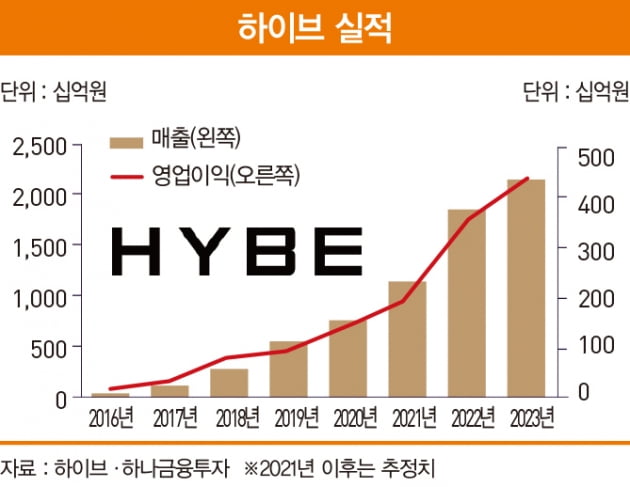

BTS뿐만 아니라 앨범당 200만 장 판매량을 돌파한 세븐틴, 데뷔 1년 만에 100만 장을 돌파한 엔하이픈, 이에 근접하고 있는 TXT의 오프라인 활동 재개까지 감안하면 매출 2조원도 충분히 가능한 상황이다.

여기에 더해 코로나19 사태로 미뤄졌던 신인 아티스트들까지 데뷔가 예정돼 있다. 향후 2년 내 최소 5~7팀이 데뷔할 것으로 예상되는데, 한국 남자·여자(3~4팀), 미국 남자·여자(각 1팀), 일본 남자 등이다.

특히 미국의 경우 조인트벤처(JV) 파트너인 유니버설뮤직과 진행하는 것이고 가장 큰 미국에서 처음으로 진행되는 데뷔 프로젝트이기 때문에 상당한 기대를 하고 있다. 엔하이픈이 데뷔 1년 만에 앨범 판매량 100만 장을 돌파한 속도를 감안하면 데뷔 프로젝트 중 2~3팀만 흥행하더라도 이익 개선 폭이 추가 상승할 여지가 높다.

또한 추가적 전환사채(CB) 발행을 통해 인수·합병(M&A)에 대한 기회를 꾸준히 검토하고 있다. 지식재산권(IP)의 가치가 곧 플랫폼의 가치이기 때문에 BTS를 보유한 하이브의 공격적 확장 전략은 지속될 것으로 예상된다.

NFT는 수동적 형태의 팬덤 소비 형태를 능동적 형태로 바꿔 줄 수 있는 자산이 될 것으로 판단된다. 팬덤이라는 무형 자산의 유형화가 되는 것이고 이는 다양한 플랫폼으로 뻗어 나가는 팬덤의 메타버스를 형성할 수 있는 엄청난 확장성을 가질 것으로 보인다. 또한 지난 수년간 매출 내 중국·일본의 비율이 높아 외교적 변수에 따라 실적 변동성이 높았지만 블록체인 기술 기반의 매출 비율이 상승하게 되면 상당히 긍정적 효과가 예상된다.

하이브 주식은 2023년 예상 영업이익 기준 약 43~45배에 거래 중이지만 공격적 신인 그룹들의 데뷔 계획, 위버스 업데이트를 통한 성장, NFT 사업 등에 대한 기회 및 비유기적 성장을 위한 적극적 투자 검토를 통해 잠재적 이익이 꾸준히 상향될 것으로 판단된다. 꾸준한 비중 확대를 추천한다.

이기훈 하나금융투자 애널리스트

2021 상반기 엔터테인먼트·레저 부문 베스트 애널리스트

© 매거진한경, 무단전재 및 재배포 금지