국내에선 양호한 영업 수익성, 해외는 계속된 ‘적자 늪’

[마켓 인사이트]

신종 코로나바이러스 감염증(코로나19) 장기화에도 내식 수요 증가 등으로 큰 타격을 받지 않은 만큼 해외 사업 부문의 실적 회복 속도에 따라 향후 신용도가 달라질 것이란 평가가 많다.

풀무원의 신용도는 10년 넘게 변함이 없다. 2009년 이후 줄곧 동일한 신용 등급이다. 채권 시장에서 유통되는 풀무원의 무보증 사채의 신용 등급은 ‘A-’다.

동일한 신용 등급을 10년 이상 유지한다는 것은 이중적인 의미가 있다. 일단 사업과 재무 상태를 오랜 시간 큰 변화 없이 유지해 ‘안정적’이라는 의미를 담고 있다.

하지만 눈에 띄는 기초 체력(펀더멘털) 개선이나 발전이 없다는 뜻이기도 하다. 많은 기업들은 낮은 신용 등급에서부터 출발해 외형 성장을 이루고 사업·재무 상태를 개선해 단계적으로 신용 등급을 높여 나간다.

즉, 역설적이게도 10년이 넘도록 신용 등급에 변동이 없다는 것은 안정적인 사업을 영위했지만 괄목할 만한 발전이나 성장이 없었다는 의미도 되는 셈이다.

실제로 조미료·장·소스·육가공 식품 등을 제조하는 종합 식품 업체인 대상은 2000년대 초반 신용 등급이 ‘BBB’에 머물렀다. 하지만 2000년대 후반 들어 저수익 사업을 철수하는 등의 구조 조정으로 영업 안정성을 개선하고 주력 부문에서 시장 지위를 높이면서 ‘A-’로 신용 등급이 올랐다. 이후에도 꾸준히 제품을 다각화하고 비주력 제품의 실적이 개선세를 보이면서 현재는 신용 등급이 ‘AA-’까지 올라선 상태다.

1984년 설립된 풀무원은 한국에서 두부·나물·달걀 등 신선 식품의 브랜드화를 이끈 주역이다. 자회사인 풀무원식품으로 미국·일본·중국 등 해외로도 사업 영역을 넓히고 있다.

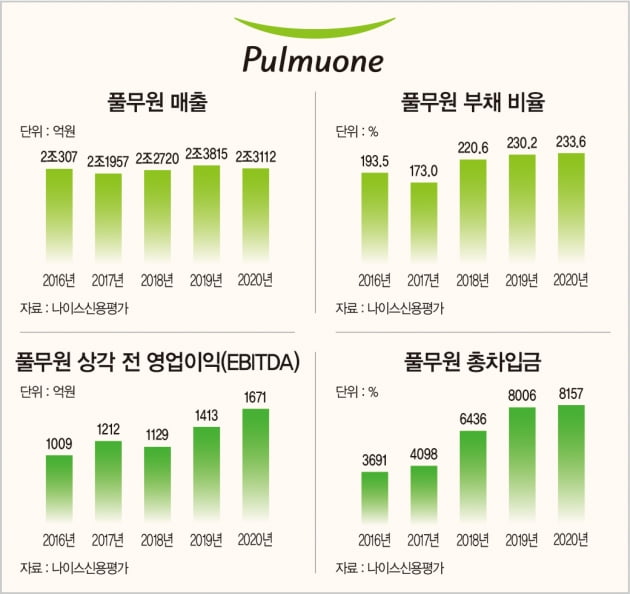

매출만 놓고 보면 풀무원은 코로나19의 부정적 여파를 크게 받지 않았다. 코로나19 발생 이전인 2019년 연결 기준 매출이 2조3815억원이었는데 지난해에는 2조3112억원이다. 한국에서 구축한 탄탄한 브랜드 인지도로 연간 1000억원 이상의 상각 전 영업이익(EBITDA)도 올리고 있다.

설비와 지분 투자로 2016년 이후 차입금이 확대됐지만 재무 안정성도 양호하다는 평가를 받고 있다. 올해 3월 기준 풀무원의 총차입금은 8157억원이다. EBITDA 대비 총차입금은 5.4배다. 2018년까지 3배 수준을 유지하다가 2019년에는 4.6배로 뛰었다.

지난해 4.8배로 더 높아진 뒤 올해 들어서는 5배 수준을 나타내고 있다. 2019년 풀무원식품의 상환전환우선주 상환에 따른 자본 감소와 약 2200억원의 리스 부채 신규 인식 등에 따른 영향도 있다.

풀무원의 신용도는 주력 계열사인 풀무원식품에 직접적으로 연동돼 있다. 풀무원은 풀무원식품의 최대 주주로 올해 3월 기준 지분 100%를 보유하고 있다. 풀무원식품은 두부·나물·생면·어육 등을 제조하고 있다. 핵심 제품인 두부와 콩나물, 생명 부문에서는 공고하게 1위의 시장 지위를 구축하고 있다. 한국 시장에서 확고하게 건강 브랜드 이미지를 형성하고 있어 지속적인 신제품 출시로 실적 향상을 달성해 왔다.

하지만 영업 수익성은 백태·콩나물 등 원재료 가격의 등락과 경쟁 상황에 따라 변동성이 크다. 풀무원식품의 매출 대비 이자·세금 차감 전 이익(EBIT)을 보면 2019년까지 1%대 초·중반을 유지하다가 지난해 3.7%로 높아졌다. 올해 1분기에는 3.0%를 나타냈다.

소비 트렌드 변화에 관한 대응 능력은 좋은 편이다. 두부는 풀무원식품의 매출과 이익 기여도가 가장 높은 제품이다. 하지만 두부 시장의 성장이 정체되고 저가 두부 판매량이 증가하면서 두부 제품군의 매출 비중이 2015년 이후 점진적으로 줄고 있다. 그 대신 빠르게 높아지고 있는 1~2인 가구 비율 덕분에 가정 간편식 부문과 생면·어육 등 신규 제품군이 빈자리를 채우고 있다.

환경 변화에 대한 대응 능력이나 주력 계열사의 성장성·수익성만 보면 10년 넘는 신용도 제자리걸음이 의아하기만 하다. 하지만 해외 사업 부문을 꼼꼼하게 살펴보면 정체된 신용 등급을 이해할 수 있다. 한국 사업 부문의 양호한 영업 수익성에도 해외 식품 사업의 부진한 실적이 계열 전반의 수익성과 이익 규모를 가로막고 있다.

한국신용평가와 나이스신용평가 등은 풀무원의 신용 등급이 상향 조정되기 위해선 풀무원식품 등 주력 자회사의 신용도가 큰 폭으로 개선돼야 한다는 조건을 제시한다. 특히 풀무원식품 해외법인들의 영업 수익성 개선 여부를 최우선 과제로 꼽고 있다.

해외 식품 사업의 약 60%를 차지하고 있는 미국법인은 2011년 공장 통합 과정에서 발생한 생산 차질 때문에 2012년 이후 적자 전환했다. 2019년까지 매년 200억원 안팎의 영업 적자를 내고 있다. 이후 생산 안정화와 고수익 제품 생산 확대로 적자 규모가 줄고 지난해에는 코로나19의 여파로 수요가 늘면서 EBIT가 흑자로 전환되기는 했다.

해외 식품 매출의 30% 정도를 차지하는 일본법인은 노후화 시설 교체와 생산성 향상 덕분에 적자가 줄던 중 일시적 비용 발생 때문에 2019년 107억원의 영업 손실을 냈다. 중국법인은 미국법인이나 일본법인에 비해 매출 규모가 작지만 지난해 영업수익성이 전년 대비 좋아져 해외 식품 부문 전반의 수익성 개선에 기여했다.

해외 사업 부문이 차차 개선세를 보이고 있는 것은 맞지만 올해 1분기까지 전체 합산 기준으로는 여전히 영업 적자 상태다. 송동환 나이스신용평가 선임연구원은 “중·단기적으로 해외 식품 사업 전반에서 큰 폭의 실적 제고가 이뤄지기는 어려울 것”이라고 분석했다.

해외 사업 부문에서 경쟁력을 확보하기 위한 투자가 계속되고 있어 계열 전반의 현금 흐름은 둔화하고 있다. 해외뿐만 아니라 국내 사업 기반을 강화하기 위한 투자가 이어질 수밖에 없어 당분간 잉여 현금 창출이 쉽지 않을 것이란 전망도 많다. 풀무원의 지난해 잉여 현금 흐름은 379억원의 적자다. 올해 1분기에만 294억원의 잉여 현금 흐름 적자가 났다.

결과적으로 10년 넘게 ‘A-’ 신용 등급에 갇힌 풀무원의 탈출구는 해외 사업 정상화밖에 없다. 단, 자금 여력이 충분하지 않은 만큼 한국 무대에서 좀 더 탄탄한 입지를 구축한 후 해외로 눈을 돌려야 하는 중요한 시점을 맞이한 셈이다.

김은정 한국경제 기자 kej@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지