국내 최대 사모펀드 MBK, 국내 2위 대형마트 품었다

2년 만의 화려한 귀환

초반부터 7조 넘는 가격 제시…국민연금 등 손잡고 실탄 확보

KKR·어피너티 연합군 제쳐

일부선 무리한 인수가 지적도

○경쟁 상대 압도한 자금력

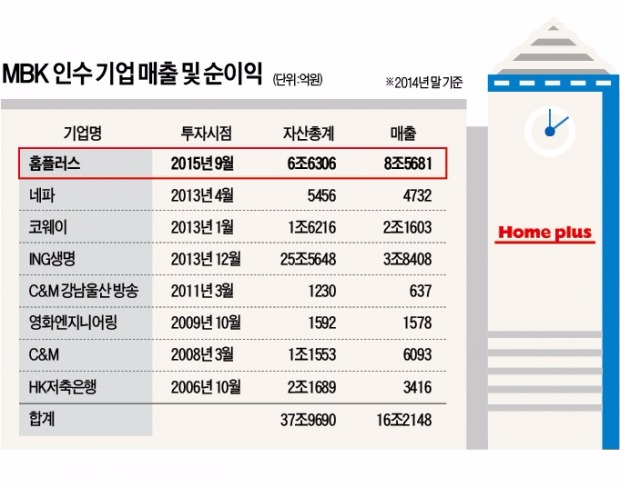

국내 대기업(공기업 제외)과 비교하면 자산 기준 15위, 매출 기준 19위의 기업집단에 해당한다. 매출 기준으론 두산그룹을, 자산 기준으론 신세계그룹과 CJ그룹을 앞선다.

MBK는 일찌감치 홈플러스 인수전의 강력한 인수후보로 꼽혔다. 지난해 국내시장에서 단 한 건의 인수도 성사시키지 못했기 때문에 다른 후보보다 훨씬 적극적일 것으로 예상됐기 때문이다. 예상대로 MBK는 예비입찰에서부터 7조원이 훨씬 넘는 가격을 제시하며 치고 나갔다. 다른 인수후보들이 적정가격으로 5조~6조원을 거론할 때여서 ‘예비입찰에서 이미 승부가 갈렸다’는 평가마저 나왔다. 어피너티에쿼티파트너스(AEP)와 KKR이 본입찰 직전 손을 잡으면서 잠시 판세 변화가 예상되기도 했다. 하지만 국민연금과 싱가포르 테마섹, 캐나다연기금(CPPIB) 등을 끌어들인 MBK의 자금력을 뒤집지는 못했다.

○비싸게 샀다는 의구심은 남아

인수 가격이 워낙 높다 보니 MBK가 무리한 것 아니냐는 지적도 나온다. 지난해 홈플러스의 상각 전 영업이익(EBITDA·기업의 현금창출능력)은 7584억원. 인수가격이 7조9000억원(직원 위로금 포함)이라면 MBK는 지난해 홈플러스 현금창출능력(EBITDA)의 약 10.4배에 달하는 금액을 제시한 셈이다. 2012년 롯데쇼핑이 하이마트를 인수할 때 써낸 EBITDA 대비 EV(11배)와 비슷한 수준이다. 앞서 테스코는 2007년 7월과 2011년 6월 합작 파트너인 삼성물산의 홈플러스 지분을 사들이는 거래에서 각각 EBITDA 대비 9.3배와 8.5배를 썼다. 2011년 5월 이마트의 킴스클럽 인수는 29.2배, 같은 해 6월 롯데쇼핑의 CS마트 인수는 17.2배에 이뤄졌다. 이 거래들의 중간값은 11배였다.

단순 비교하면 특별히 비싼 수준은 아닐 수 있다. 문제는 홈플러스의 EBITDA가 지난 몇 년간 계속해서 줄고 있다는 점이다. 2011년 9618억원에 달했던 홈플러스의 EBITDA는 지난해 7584억원까지 꾸준히 하락했다. 성장이 정체된 대형마트 업계의 상황을 볼 때 과거 수준의 EBITDA를 회복하는 것은 현실적으로 어렵지 않겠냐는 분석이 나온다.

○자산 유동화→분할 매각 수순 밟을 듯

MBK의 투자금 회수(엑시트) 전략에 관심이 모아지는 것도 이 때문이다. IB업계에선 MBK가 ‘자산 유동화→분할 매각’ 출구 전략을 쓸 것으로 보고 있다. 우선 점포 자산 유동화를 통해 현금을 최대한 빨아들일 것으로 전망된다. 140개 대형마트(홈에버 매장 포함) 가운데 세일앤드리스백(점포 매각 후 재임대) 방식으로 이미 자산 유동화가 이뤄진 곳은 서울 영등포점과 금천점 등 13곳에 불과하다. 자산 유동화가 어느 정도 이뤄지고 나면 분할 매각에 나설 것으로 예상된다. 홈플러스를 통으로 팔기가 어렵기 때문이다.

업계 1, 3위인 이마트와 롯데마트는 독과점 규제 때문에 인수 자체가 불가능하고, 대형마트 진출을 노리는 다른 대기업이 사기엔 부담스러운 규모다. 일단 828개의 점포를 갖고 있는 슈퍼마켓 체인인 홈플러스익스프레스를 분할해 규모를 줄이는 방안이 유력한 것으로 알려졌다. 대형마트 지점 가운데 일부 점포를 독과점 규제에 걸리지 않는 범위 내에서 이마트와 롯데마트에 잘라 파는 시나리오도 거론된다.

정영효/유창재 기자 hugh@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"이 광고 실화냐" 이강인, 빵의 나라 선수들과 락커룸 '먹빵'

"이 광고 실화냐. 언빌리버블~ 선수들 먹방이 너무 귀엽다.""빵의 나라 대표 구단에서 한국 빵광고 찍고 있는게 이질감이 느껴지면서도 웬지 웃기다."파리바게뜨와 파리 생제르맹의 최고 선수들이 뭉치자 팬들이 열광했다.최근 파리바게뜨TV를 통해 공개된 "Let's Paris" 영상은 이강인이 소속된 '파리 생제르맹(PSG) 대표선수들이 선택한 파리바게뜨 대표 제품들'이라는 주제로, 파리 생제르맹 소속 선수들이 등장해 파리바게뜨 제품들을 각자의 방식으로 맛있게 즐기는 모습을 연출했다.이번 영상은 '파리 생제르맹'의 홈 경기장인 '파르크 데 프랭스(Parc Des Princes)'의 락커룸에서 선수들이 파리바게뜨 빵들을 맛있게 즐기는 장면들로 시작된다. 선수들의 '먹빵(먹방+빵)'이 펼쳐지는 한 쪽에서 생일을 맞은 팀의 막내 '에머리'를 뒤늦게 발견한 이강인과 아센시오가 축하해주는 반전을 통해 에머리의 생일조차 잊을 정도로 빵이 맛있다는 점을 강조한다.특히, 연기와 실제 상황을 구분할 수 없을 정도로 맛있게 빵을 먹는 선수들의 먹방 연기가 눈길을 끈다. 또한 광고 촬영이 실제 에머리의 생일에 진행돼 선수들이 더 리얼한 연기를 보여줬다는 후문이다.이번 광고에서 소개된 대표 제품 5종도 출시한다. △한국과 프랑스의 만남을 주제로 한국전통떡 '경단'을 모티브로 쫀득한 찰떡과 생크림을 조화시킨 빵으로, '이강인'에게 매칭된 '찰떡 생크림빵(Chaltteok Cream Bread)' △신선한 딸기와 바닐라빈이 들어간 커스타드 크림을 올려 완성한 승리의 왕관 모양 타르트로 골키퍼 '잔루이지 돈나룸마'에게 매칭된 '생딸기 타르트(Strawbe

-

2

지방자치단체 간 해양 관할 구역을 명확히 설정하는 '해양관할구역 설정법'이 국회 상임위원회에서 반년 넘게 '낮잠'을 자고 있는 것으로 나타났다. 여야 모두 입법 취지에 공감해 추진된 법안인데도 장기간 방치되고 있다는 지적이다. 양곡관리법·농수산물가격안정법(농안법) 개정안 등 찬반 논란이 일고 있는 법안은 거대 야당 주도로 빠르게 추진되고 있는 상황이다.19일 국회에 따르면 안병길 국민의힘 의원은 지난해 1월 ‘해양의 효율적 이용 및 관리를 위한 지방자치단체의 해양 관할구역 설정에 관할 법률안’(해양관할구역 설정법)을 대표 발의했다. 이 법안은 지자체간 해양 관할구역을 설정하는 원칙과 기준을 정립하고, 관련 위원회를 설치하는 내용을 담고 있다.주무 부처인 해양수산부에 따르면 해상은 육지와 달리 지자체 구역을 나누는 법적 경계가 없어 문제가 되고 있다. 해역 관리 주체는 공유 수면을 매립할 때 인허가권을 소유할 수 있는 등 이권이 걸려있다 보니 다툼도 빈번하게 발생한다. 2022년엔 경남 남해군이 경남 통영시를 상대로 풍력 회사의 공유수면 점용허가 신청을 두고 헌법재판소에 권한쟁의심판을 청구하기도 했다. 헌재의 판단으로 갈등을 해결하려면 상당한 시간이 걸려 사회적·행정적 비용이 만만치 않다는 지적이 나온다.야당도 같은 문제 의식을 공유하고 있다. 지난해 6월 주철현 더불어민주당 의원도 유사한 취지의 ‘지방자치단체의 해양 관할구역 획정에 관한 법률안’을 발의한 바 있다. 해수부 관계자는 “두 의원 간 합의점이 도출돼 특별한 쟁점이 없는 상황”이라고 전했다.하지만 전날 열린 국회 농해수위에서 주 의

-

3

[포토] 캠핑장 간 삼성…“이동식 스크린으로 영화 봐요”

삼성전자가 19일부터 21일까지 강원 고성에서 열리는 국내 최대 캠핑 페스티벌 ‘제17회 고아웃 캠프’에 이동식 스크린 ‘더 프리스타일 2세대’ 체험 공간을 마련했다. 한 손에 들어오는 크기와 가벼운 무게로 휴대성을 극대화한 제품이다. 삼성전자는 캠핑장 곳곳에서 대여 서비스도 한다. 삼성전자 제공

![[포토] 캠핑장 간 삼성…“이동식 스크린으로 영화 봐요”](https://img.hankyung.com/photo/202404/AA.36471941.3.jpg)

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)