[브리핑] LG화학(051910) - 석유화학주로서의 디스카운트 요인 축소될 듯...현대증권

-

기사 스크랩

-

공유

-

프린트

-

1

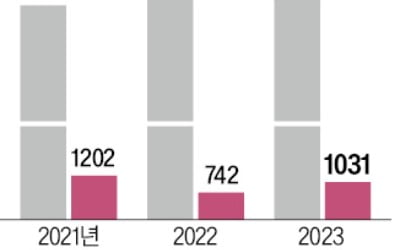

KGC인삼공사는 2021년 이후 매출이 제자리걸음을 하고 있다. 국내 건강기능식품 시장 규모가 커지고 있지만 주력인 홍삼 수요는 줄어든 여파다. 이달 11일 취임한 안빈 인삼공사 사장은 “국내와 해외시장을 통합적으로 바라보는 ‘글로벌 원 마켓’ 관점의 인식 전환이 필요하다”며 매출 정체 타개를 위한 해외시장 공략에 시동을 걸었다.24일 금융감독원 전자공시에 따르면 인삼공사는 지난해 매출 1조3961억원, 영업이익 1031억원을 냈다. 영업이익은 판매·관리비를 줄인 덕에 전년보다 38.9% 늘었지만, 매출은 2021년 이후 3년 연속 1조3000억원대에 머물렀다.국내 홍삼 시장은 2010년대 폭발적인 성장세를 보였다. 이에 따라 2013년 7848억원이던 인삼공사 매출은 2019년 1조4689억원으로 6년 새 두 배 가까이 증가했다.그러나 코로나19 유행 시기 소비자들이 개별 인정형 건강기능식품과 비타민, 프로바이오틱스 등으로 눈을 돌리면서 홍삼 수요가 줄자 인삼공사 실적도 꺾였다. 인삼공사 전체 매출에서 먹는 홍삼이 차지하는 비중은 약 98%다. 한국건강기능식품협회에 따르면 2021년 1조4710억원이던 국내 홍삼 시장 규모는 2022년 1조2933억원, 지난해 1조1675억원으로 매년 10%가량씩 줄어드는 추세다. 반면 비타민 시장 규모는 2021년 7716억원에서 지난해 9424억원으로 2년 새 22% 증가했다.인삼공사는 안 사장 취임을 계기로 홍삼 화장품 브랜드 ‘동인비’, 건강기능식품 브랜드 ‘알파프로젝트’ 등의 라인업을 확장하는 동시에 수출처를 넓히는 데 주력할 방침이다. 해외 법인이 있는 중국, 미국, 일본, 대만 등 4개국 가운데 중국에선 연구개발(R&D) 센터를 세워 제비집, 아교 등 현지 인기 원료에

-

2

애경산업이 K뷰티의 신시장으로 떠오른 미국 진출을 본격화한다.애경산업은 지난 23일 서울 동교동 애경산업 본사에서 글로벌 K뷰티 플랫폼인 실리콘투와 미국 온·오프라인 유통 채널 진출 등 전략적 사업 제휴를 위한 업무협약(MOU)을 체결했다고 24일 밝혔다.애경산업은 북미 등에서 유통, 영업, 물류 인프라를 구축한 실리콘투와 협업해 뷰티 브랜드 ‘에이지투웨니스’를 미국 시장에 선보일 계획이다. 미국 최대 e커머스인 아마존에도 입점한다.다음달 문을 여는 실리콘투의 미국 내 첫 번째 오프라인 스토어인 모이다 등에서도 제품 판매를 시작한다. 판매 제품은 ‘AGE20’S 시그니처 에센스 팩트 인텐스 커버’ 6종이다. 이 중 3종은 미국 소비자 피부색에 맞춰 새로 개발했다.이번 협약식에는 김상준 애경산업 대표와 김성운 실리콘투 대표 등이 참석했다. 애경산업은 미국 시장 내 유통 채널을 지속적으로 확대해 신규 고객 확보에 주력할 방침이다.애경산업 관계자는 “미국뿐 아니라 중국, 일본, 베트남 등 K뷰티의 주요 수출국으로 떠오르고 있는 국가들에서 브랜드 인지도를 높이기 위한 노력을 지속해나갈 것”이라고 강조했다.하헌형 기자

-

3

편의점 일반 택배비를 올리기로 했던 CJ대한통운이 24일 가격 인상을 사실상 철회했다. CJ대한통운은 이날 입장문을 통해 “유가와 최저임금 등 급격한 원가 상승으로 고객사인 편의점 업체들과 택배 단가 50원 인상을 협의 중이었으나, 국민 부담을 고려해 인상 시기를 조정하기로 결정했다”고 밝혔다. 앞서 CJ대한통운은 GS25, CU, 이마트24 등과 협의해 다음달 초부터 일반 택배 운임을 50원 인상하기로 했다. 간접비용 상승분까지 더하면 무게·배송권역에 따라 100~400원씩 오를 예정이었다.롯데웰푸드도 5월 1일부터 가나초콜릿 등 17종의 제품 가격을 평균 12% 올리겠다고 발표했다가 정부가 인상 시기를 늦춰달라고 요청하자 6월로 조정했다. 농림축산식품부는 25일 대형마트, 편의점 등 유통업체들과 간담회를 열고 조미김 등 가공식품 가격 인상을 자제해달라고 당부할 예정인 것으로 알려졌다.이선아/하헌형 기자

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)