[돈 어떻게 굴릴까] 저축은행ㆍ카드 : 저축은행 공격마케팅‥ 보통예금 금리 최고 年3%

저축은행들은 주력 대출 상품인 프로젝트 파이낸싱(PF)보다는 신용대출 상품의 서비스를 강화하는가 하면 효자 상품인 정기예·적금은 그대로 두고 보통예금의 금리를 대폭 올려 시중은행의 아성에 도전하고 있다.

또한 특정 고객을 겨냥한 특화 상품을 내놓으며 고객층 저변을 확대하고 있다.

○서류도 필요없는 신용대출

현대스위스저축은행은 중소기업 직장인을 대상으로 신용대출을 해주는 상품인 '알프스론 골드대출'을 21일부터 판매하고 있다.

이 상품은 회사규모 및 종업원 수에 관계없이 정상적으로 운영만 되고 있는 기업체에 다니는 연봉 2000만원 이상의 직원이면 누구라도 대출대상이 된다.

중소기업 직원들이 주 고객인 셈이다.

기존 신용대출 상품은 대부분 상장업체 또는 외부감사 기준인 자산 70억원 이상의 업체 직원으로만 한정됐었다.

또한 보증인도 필요없으며 영업점을 방문하지 않고 인터넷 상에서 즉시 대출을 받을 수 있다.

가장 눈에 띄는 대목은 증빙서류가 필요없다는 점.신청하기 전에 홈페이지(www.alpsloan.com)의 '대출가능여부 조회서비스'를 통해 조회기록 없이 손쉽게 대출이 가능한지 미리 알아볼 수 있다.

대출금리는 연 15.9%에서 27.9%까지로 신용도에 따라 차등 적용된다.

솔로몬저축은행도 인터넷으로 실시간 대출을 받을 수 있는 '와이즈론'을 선보이고 있다.

인터넷에서 신청 즉시 대출 가능 여부를 먼저 안내해 주고 결과에 따라 고객이 팩스로 서류를 보내면 심사를 통해 입금까지 완료시켜 준다.

개인 신용도에 따라 철저하게 차등화된 금리(15~48%)를 적용하고 있다.

제일저축은행도 대출전용카드로 돈을 인출할 수 있는 인터넷 전용 대출상품인 '2G Plus Loan'을 판매 중이다.

○보통예금 금리 시중은행의 수십배

저축은행들은 예금 분야에서는 수시입출금식 예금 금리를 인상하며 인기몰이에 나서고 있다.

은행들은 거의 이자를 주지 않는 보통예금 금리를 연 3%대까지 올려 고객층을 다변화하고 법인의 경우 은행권의 MMF(머니마켓펀드)를 대체할 수 있는 기업자유예금으로 기업들의 초단기 유동성을 흡수하려 하고 있다.

동부저축은행은 최근 개인 보통예금 금리를 연 3%로 올린 데 이어 현재 연 3.4%인 기업자유예금 금리를 조만간 연 4% 내외로 올릴 예정이다.

기업자유예금은 사업자 등록증이 있는 개인이나 법인이면 누구나 가입할 수 있다.

동부저축은행 관계자는 "금리를 MMF 정도 수준으로 맞춰 경쟁력을 강화하고 가입 후 3일 경과 전에는 출금할 수 없는 MMF와 달리 기업자유예금은 가입 즉시 출금할 수 있다는 점을 적극 홍보할 계획"이라고 말했다.

동부저축은행이 기업의 단기자금에 초점을 맞췄다면 HK저축은행은 개인 고객을 겨냥해 최고 금리를 보장하는 보통예금을 이달 말 선보인다.

이 상품은 연 3.2%의 금리를 지급해 가입 자격이 따로 없는 개인 보통예금 상품 중 금리가 가장 높다.

현재 개인 보통예금 가운데 금리가 가장 높은 상품은 한국저축은행의 '제비꽃 보통예금(3.8%)'이지만 이는 장애인 등으로 가입자격이 제한돼 있다.

토마토(2∼2.5%),솔로몬(2%),한국투자·교원나라·프라임(1%) 등 다른 저축은행들도 시중은행(0.1%)보다 고금리인 보통예금 상품을 내놓고 있다.

○다양한 기획상품 쏟아져

저축은행들이 전통적으로 강한 정기 예·적금에서는 다양한 아이디어 상품들이 봇물을 이루고 있다.

토마토저축은행은 10인 이상이 동시에 가입하면 0.2% 우대 금리를 적용해 주는 '토마토플러스 정기적금'을 선보였다.

이 상품에 3년 만기로 가입하면 기존 6.0% 금리보다 높은 6.2%의 금리를 받을 수 있다.

K-리그 입장권 2장 이상을 가져온 고객에게 0.3%의 특별 금리를 제공하는 현대스위스저축은행의 '축구사랑 정기적금'도 좋은 반응을 얻고 있다.

정인설 기자 surisuri@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

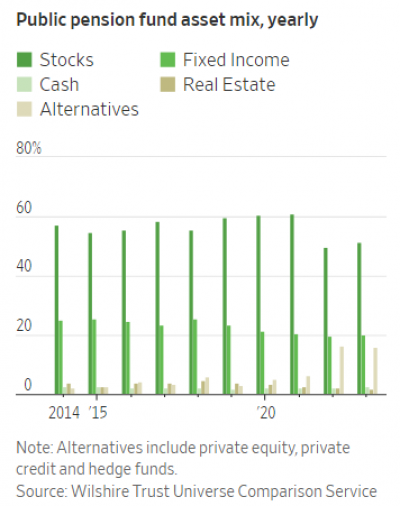

미국 연기금 등 기관투자가들이 미국 주식 시장에서 투자금을 회수하기 시작했다. 미국 증시가 고점을 찍자 차익 실현한 뒤 채권 등 안전자산에 투자하겠다는 취지다. 연기금이 주식 시장을 떠나면서 미국 증시 약세론이 더 불붙는 모양새다. 美 연기금, 주식서 손 떼다18일(현지시간) 월스트리트저널(WSJ)에 따르면 올해 들어 미국 대형 연기금들이 주식 시장에서 투자금을 회수하기 시작했다. 주 정부와 지방 정부 기금 등이 주식에서 사모펀드, 회사채 등으로 투자금을 전환하는 '머니 무브'가 확대하고 있다는 설명이다.실제 미국 최대 공적 연금인 캘리포니아 공무원 퇴직연금(CalPERS·캘퍼스)은 250억달러 규모의 주식 투자금을 사모펀드(PEF)와 회사채로 전환할 계획이다. 캘퍼스는 지난 3월 포트폴리오 내 주식 투자 비중을 기존 42%에서 37%로 낮추기로 결정했다. 캘퍼스는 사모펀드와 회사채 투자를 통해 향후 20년간 매년 7~8% 수익률을 기록할 것이라고 내다봤다.경찰, 소방관 등을 위해 2600억 달러의 기금을 운용하고 있는 뉴욕주 공동퇴직기금(NYSCRF)은 최근 포트폴리오(자산 배분)에서 주식의 비중을 47%에서 39%로 줄였다. 주식 시

-

2

파리 이어 하와이 호텔도 샀다…글로벌 브랜드 도약 나선 소노인터내셔널

대명소노의 호텔·리조트 운영사인 소노인터내셔널이 해외 진출 속도를 높이고 있다. 올해 들어 소노인터내셔널이 인수한 해외 호텔만 두 개다. 총 해외 사업장은 5년 만에 5개로 늘었다. 해외에서 운영하는 호텔을 늘려 사업 포트폴리오를 다변화하고 글로벌 호텔 체인으로 거듭나겠다는 계획이다. 소노인터내셔널은 한진칼로부터 미국 하와이주 호놀룰루의 ‘와이키키리조트호텔’의 건물과 토지 등 자산 일체를 포함한 주식 100%를 1억100만달러(약 1396억원)에 인수했다고 19일 밝혔다. 와이키키리조트호텔은 하와이에서 가장 많은 관광객이 몰리는 와이키키 해변 인근에 위치한 3성급 호텔이다. 연면적은 1만9800㎡(약 6000평)로 총 275개의 객실이 있다. 지난해 평균 투숙률은 86%로 높은 수준을 유지하고 있다. 이번 호텔은 소노인터내셔널이 2019년 브랜드명을 ‘대명’에서 ‘소노’로 바꾼 뒤 확보한 5번째 해외 사업장이다. 소노인터내셔널은 2019년 현대건설이 베트남 하이퐁에서 운영하던 ‘송지아 리조트’(현 소노벨 하이퐁)의 위탁운영을 맡은 것을 시작으로, 2022년과 2023년엔 각각 미국 워싱턴DC ‘노르망디 호텔’과 뉴욕의 ‘33 시포트 호텔 뉴욕&rsquo

-

3

광주은행(은행장 고병일)이 다가오는 지구의 날(4월 22일)을 맞아 ESG 사회공헌 활동의 일환으로 임직원 자원재순환 캠페인 ‘나비(나눔+비움)페스타’를 실시한다고 19일 밝혔다.‘나비(나눔+비움)페스타’는 ‘나눔을 위한 비움 실천’이라는 뜻을 담아 광주은행이 새롭게 펼치는 ESG캠페인 활동의 일환으로, 의류·도서·장난감 등 임직원들이 자택과 사무실에서 사용하지 않는 물품들을 오는 26일까지 본점 1층 광주은행 아트홀에서 접수 및 전시 중이다.이번에 모인 기부 물품은 5월 11일, 국립아시아문화전당에서 열리는 에코 플리마켓 ‘나비페스타’를 통해 공개될 예정이다.현장에서는 임직원들의 기부 물품 뿐만 아니라 광주은행 자체 스포츠단인 ‘텐텐(Ten Ten)양궁단’과 ‘비츠로배드민턴단’의 기부 물품을 모은 ‘스타샵’과 다양한 체험을 즐길 수 있는 ‘놀이샵’을 별도로 마련하여 여러 가지 볼거리와 즐길 거리를 제공할 예정이다 고병일 광주은행장을 비롯해 임원, 스포츠 스타 등이 기증한 물품들은 ‘나비 명품샵’에서 경매를 통해 판매를 진행하고, 판매 수익금은 (재)아름다운가게를 통해 다자녀 가구 등 지역 내 취약계층에게 전달될 예정이다. 박광수 광주은행 브랜드전략부장은 “임직원들이 뜻을 모아 활용 가능한 물품을 기부하여 자원재순환에 동참할 뿐만 아니라, 더 나아가 주변의 어려운 이웃을 돕는 데 기여한다는 점에서 큰 의미가 있다”며 “앞으로도 우리 지역에 나눔 문화 전파를 위한 다양한 사회공헌 사업을 펼쳐 나가겠다”고 말했다.김보형 기자 kph21c@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)