[금융사 V I P 유치전쟁] 상속ㆍ증여 완전포괄주의 도입…節稅전략은

-

기사 스크랩

-

공유

-

프린트

-

1

사회 초년생 만난 윤동한 “한쪽 정보만 접하는 ‘정보 중독’ 경계해야”

“여러분은 정보를 골고루 얻기 위한 훈련을 얼마나 했나요? ‘정보의 편식’이라는 말이 있습니다. 한쪽 정보만 자꾸 접하면 중독되기 마련이죠.”윤동한 한국콜마 회장은 지난 24일 경기 여주아카데미에서 열린 우보천리(牛步千里) 상생드림 아카데미’서 “정보의 다양성이 삶을 풍요하게 만든다”며 이같이 말했다. 한국콜마의 협력업체 등 중소·중견기업 신입사원들을 대상으로 한 이날 강의에서 윤 회장은 시종일관 정보의 중요성을 강조했다. 윤 회장은 “우리가 다른 나라보다 더욱 강해지고 힘이 커지려면 다양한 정보를 알아야 한다”며 “그래서 회사나 학교에서 여러 가지 책을 읽으라는 것”이라고 했다. 이순신 장군과 관련된 일화를 언급하기도 했다. 윤 회장은 이순신 장군의 조직 및 경영 전략을 연구하는 서울여해재단을 설립해 이사장으로 활동할 정도로 이순신 장군에 대한 조예가 깊다. 윤 회장은 “이순신 장군의 어머니가 한글로 임금님께 편지를 써서 장군의 과거시험 응시 자격 금지를 풀어준 적 있다”며 “이순신 장군이 무과에 합격해 조선을 지킨 큰 위인이 된 데에는 한글로 된 ‘정보’의 힘이 작용했다”고 했다. 그러면서 “여러분들 스스로 책을 통해, 사람들과의 교류를 통해, 매스컴을 통해 자기가 스스로 삶에 필요한 정보를 취득해야 한다”고 독려했다. 윤 회장은 “육체 건강은 음식으로, 정신건강은 정보로 하는 것”이라며 “내가 다 경험할 수 없으니 독서를 통해 얻어야 한다”고 했다. 다만 ‘정보 중독’의 가능성은 경계하라고 조언했다. 윤 회장은 &ld

-

2

현대차 "美 전기차 전용 공장서 하이브리드 생산 예정"

현대차가 올해 말 가동 예정인 미국 전기차 전용 공장에서 하이브리드 모델을 생산할 예정이라고 밝혔다.이승조 현대차 기획재경본부장(부사장)은 25일 1·4분기 경영실적 컨퍼런스콜에서 "올해 10월 또는 연말 가동될 예정인 미국 조지아주 전기차 전용 공장 현대차그룹 메타플랜트 아메리카(HMGMA)에서 하이브리드차를 생산할 예정"이라고 말했다.이어 그는 "HMGMA에서 전기차뿐만 아니라 하이브리드차를 생산할 수 있도록 공장 설비를 추가할 예정"이라고 덧붙였다.최수진 한경닷컴 기자 naive@hankyung.com

-

3

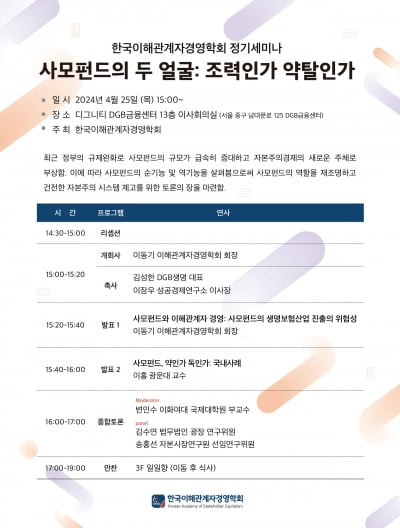

“사업주기가 20~30년인 생명보험회사의 장기적 관점과 사모펀드의 단기적 관점은 충돌할 수밖에 없다. 사모펀드의 생명보험산업 투자가 초래할 부정적 효과를 인식할 필요가 있다.”이동기 서울대 경영대학 명예교수는 25일 ‘사모펀드의 두 얼굴’을 주제로 열린 한국이해관계자경영학회 세미나에서 이렇게 분석했다. 이해관계자경영학회는 한국 경제를 주주 단기이익 중심주의에서 이해관계자 자본주의로 개선시킴으로써 기업가정신과 혁신을 촉진하는 선진형 경제구조를 구축하는 것을 목적으로 활동하고 있다.이 교수는 사모펀드 지배기업의 경영 실패뿐만 아니라 비윤리적 행태 등으로 사모펀드에 대한 이해관계자와 사회적 책임 요구가 높아지고 있다고 진단했다. 특히 고금리 여파로 사모펀드의 유동성 위험이 높아진 결과 사모펀드가 소유한 생보사의 투자자산 가치도 급락할 우려가 있다고 지적했다. 지난해 영국계 사모펀드가 보유한 이탈리아 생보사 ‘유로비타’가 파산한 게 대표적이다. 국내에서도 비슷한 사례로 교보생명과 사모펀드 컨소시엄 간 분쟁이 있다. 이 교수는 “1997년 국제통화기금(IMF) 외환위기 때 사모펀드에 매각된 은행

![[신간] 당뇨·심장병·암·치매 예방하기…'질병 해방'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36525180.3.jpg)