[출발! 新 금융테크] 말띠 재테크 전략 : '24세 직장 초년생'

-

기사 스크랩

-

공유

-

프린트

-

1

"중국, 파운드리 이어 반도체 설계도 약진…범용칩 자생력 갖춰"

중국은 미국의 반도체 제재가 한창이던 2021년 칭화대에 집적회로학원(반도체대학원)을 설립했다. 산학협력의 산실로 조성하기 위해 하나의 단과대를 세운 것이다. 반도체 분야 리더와 기업 임원 육성을 위한 석·박사 프로그램 등으로 구성했다. 한 해 모집 인원은 1000여 명에 달하는 것으로 알려졌다.이 반도체대학원에 몸담은 유일한 한국인인 이우근 교수는 한국경제신문과의 인터뷰에서 “중국의 시스템 회로설계·설계자동화(EDA) 기술은 한국에도 큰 위협이 되고 있다”며 “중국은 14나노 공정 이상 범용 반도체 분야에선 사실상 자생력을 갖췄다”고 진단했다. 서울대 전자공학과를 졸업한 뒤 미국 IBM 왓슨연구소 등에서 경력을 쌓은 그는 지난 2월 열린 외국인 전문가 간담회에서 리창 중국 총리 옆자리에 앉을 정도로 반도체업계 실력자로 꼽힌다.이 교수는 “SMIC가 최근 7나노 공정으로 생산한 5세대(5G) 통신용 칩은 아직 수율 등의 검증이 필요하지만 ‘애국 소비’에 힘입어 이른 시간 안에 경쟁력을 갖출 가능성이 높다”며 “빅데이터 처리 기술에 많은 노하우를 지닌 중국은 하드웨어 문제가 해결된다면 인공지능(AI) 분야에서도 크게 도약할 것”이라고 전망했다.중국은 미국 한국 대만이 주도하는 반도체 패권을 움켜쥐기 위해 연구개발(R&D)에 막대한 돈과 인원을 투입하고 있다. 이 교수는 “중국 정부는 (극자외선 노광장비 없이) AI 반도체를 생산할 수 있도록 뉴로모픽 칩, 차세대 메모리, 딥러닝 칩 등을 집중 연구하고 있다”며 “이 분야 논문 양으로는 중국이 이미 세계 1위”라고 설명했다.그는 중국 정부의 반도체 전략에 대해 “

-

2

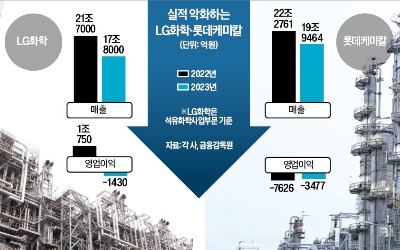

LG·롯데, 화학제품 만들수록 적자…여수·대산 공장 통·폐합 검토

중국은 한국 석유화학산업을 벼랑 끝으로 내몰았다. 국내 석유화학제품의 최대 수요처이던 중국이 최대 생산국으로 바뀌면서다. 한국은 이미 구조적인 공급 과잉 국면에 진입했다. 공장을 돌릴수록 적자다. 이미 예견된 일이다. 4년 전에도 중국발 위기에 직면했다. 그때도 국내 석유화학의 양대 축인 LG화학과 롯데케미칼은 통합 카드를 만지작거렸지만 결국 각자도생의 길을 걸었다. 상황은 더 나빠졌다. 파격적인 구조조정이 이뤄지지 않으면 답이 없다는 게 전문가들 얘기다. 더 이상 망설이다가는 자칫 석유화학산업 전체가 공멸할 수 있다는 불안감이 확산하고 있다. ○적자 줄이는 다양한 협력안23일 투자은행(IB) 업계와 화학업계에 따르면 LG화학과 롯데케미칼 내부에선 적자가 이어지는 범용 나프타크래커 분해설비(NCC) 부문을 통합하는 방안에 대해 초기 단계 논의가 진행 중이다. 예를 들어 두 회사가 지역별로 각각 보유한 NCC를 통합해 여수는 LG화학이, 대산은 롯데케미칼이 맡는 식이다. 이렇게 되면 비효율이 상당 부분 제거될 것이라는 판단이다.두 회사는 NCC를 한 곳에 매각하거나 설비를 운용하는 합작사(JV)를 설립하는 등 석유화학 전체 사업부문을 통합하는 방안도 구상 중이다. 경쟁적인 과잉 투자를 없애고, 정유사에서 나프타 등 원료를 도입할 때도 규모의 경제 효과를 누리겠다는 포석이다. 두 회사가 협력하면 각 사 해외법인의 활용도도 높아질 수 있다. 업계에선 롯데케미칼이 미국 루이지애나주에 있는 에탄크래커(ECC) 설비에서 생산한 에틸렌을 LG화학이 먼저 공급받아 미국 시장 내 고부가가치 제품 점유율을 늘리는 식의 협력 방안도 거론되고 있다.현재 LG화학과 롯데케미칼

-

3

"더 머뭇거리면 다 죽어"…'벼랑 끝' LG·롯데의 사생결단

국내 석유화학 1·2위 업체인 LG화학과 롯데케미칼이 범용 나프타분해설비(NCC) 부문을 통합하기 위해 논의에 들어갔다. 석유화학산업이 중국발(發) 공급과잉으로 공멸 위기에 맞닥뜨리자 업체 간 합종연횡 움직임이 본격화하는 조짐이다. 23일 투자은행(IB)업계에 따르면 LG화학과 롯데케미칼은 각 사의 석유화학 부문을 합치는 내용의 초기 단계 협상을 진행하고 있다. 양사는 범용 NCC 부문을 한 곳이 인수하거나 합작사(JV)를 세우는 방안 등을 검토 중이다. 두 회사 중 한 곳의 관계자는 “힘을 합칠 수 있는 여러 방안을 놓고 실무진 차원에서 모색해보자는 것”이라고 말했다.경쟁사인 두 회사가 머리를 맞댄 것은 중국의 부상으로 인한 위기감에서 비롯됐다. 국내 기업이 생산한 석유화학 제품의 최대 수요처였던 중국은 2019년부터 범용 제품의 완전 자급화에 성공하며 경쟁자로 돌변했다. 2010년대 50%를 웃돌던 한국 석유화학 제품의 중국 수출 비중은 지난해 40%로 떨어졌고 올해는 30%대 추락을 앞두고 있다. 수출길이 막히자 NCC 설비의 평균 가동률은 74%까지 하락했다. 공장 가동을 위한 마지노선으로 평가되는 70%의 턱밑까지 온 것이다.업계에서는 LG화학과 롯데케미칼이 보유한 지역별 중복 설비를 한데 모으는 작업부터 논의할 것으로 전망하고 있다. 양사는 전남 여수와 충남 대산에 동일하게 한 곳씩의 대형 NCC를 보유하고 있다.두 회사 외에 SK지오센트릭, 금호석유화학, DL케미칼 등 다른 석유화학 업체도 호황기에 무분별하게 늘린 생산 설비를 폐쇄하고, 고부가가치 사업으로의 전환을 꾀하는 등 다양한 방식으로 생존을 모색하고 있다. LG·롯데, 화학제품 만들수록 적자…여

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)