부가세, 특례자 자율납부 등..소득/부가세 납부 달라진 점

물론 각종 신고 가이드라인을 없애기로함에 따라 이들 세금을 내는

납세자들은 앞으로 스스로 세금을 계산,신고 납부해야만한다.

이들 세금 신고납부절차가 어떻게 달라지는지 알아본다.

<> 소득세 =종래 신고기간 직전에 일선에 시달됐던 "소득세 신고지침"은

올해부터 완전히 없어진다.

따라서 오는 5월에 실시되는 94년귀속 소득세 신고에서는 사전 신고지침이

시달되지 않는다.

다만 장부를 쓰는 기장사업자의 경우 그동안 적용해왔던 서면신고기준

(32만여명대상)은 올해까지는 그대로 적용되고 내년부터는 완전히

없어진다.

따라서 올해 5월에 소득세를 신고해야하는 기장사업자들은 서면신고기준

이상으로만 소득세를 신고하면 납세가 완료되나 내년부터는 스스로

소득금액을 산정,세액을 산출해 신고납부해야한다.

장부를 쓰지 않는 무기장 사업자의 경우 그동안 국세청이 정한 표준소득율

(71만여명대상)이상으로 소득을 신고해야만했으나 98년부터는 표준소득율이

없어져 기장사업자와 마찬가지로 스스로 소득금액과 세액을 계산,신고납부

해야한다.

다만 무기장사업자는 올해부터 97년까지는 종전과 마찬가지로 표준소득율이

적용되므로 종전과 마찬가지로 표준소득율이상으로 신고 납부해야한다.

부가가치세를 내지 않는 의사 변호사 출판업자등 면세사업자들이 매년

1월 직전연도의 수입금액을 신고할때 적용해온 신고기준율(14만여명대상)

은 올해(94귀속분)까지만 적용되고 내년부터는 없어진다.

따라서 이들은 내년부터 일정한 기준없이 스스로 전년도 수입금액을

신고해야한다.

<> 부가가치세 과세특례자 =연간매출액 3천6백만원미만인 부가세

과세특례자는 매년 1월과 7월 부가세 확정신고시 지난 6개월간의

매출액을 신고해왔다.

이때 종전에는 직전과세기간의 매출액보다 일정율이상만 매출액을

신고하면 명백한 탈세혐의가 없는한 부가세신고가 종료됐었다.

이때 적용하던 일정율이 표준신고율(96만여명대상)이나 오는 98년부터는

이것이 폐지된다.

따라서 부가세과세특례자들은 오는 98년부터는 정부의 가이드라인 없이

지난6개월간의 매출액을 실제대로 신고해야만 한다.

스스로 매출액을 계산하면 탈세가 쉽다고 생각할지 모르나 부가세

소득세 통합조사실시와 통합전산망구축으로 앞으로 탈세는 더욱

어렵다는게 국세청의 설명이다.

다만 올해부터 97년까지는 표준신고율이 종전과 마찬가지로 적용되므로

이 기간동안에는 업종별 표준신고율 이상으로만 매출액을 신고하면 된다.

(한국경제신문 1995년 1월 11일자).

-

기사 스크랩

-

공유

-

프린트

-

1

국민 10명 중 6명가량은 스스로 ‘기업가정신이 낮다’고 평가하는 것으로 나타났다. 16일 한국경제인협회가 여론조사기관 모노리서치에 의뢰해 전국 성인 1000명을 대상으로 ‘기업가정신 및 경제교육 국민인식 조사’를 한 결과, 응답자 중 59.7%가 스스로 ‘기업가정신이 낮다’고 답했다. 경제 지식 수준에 대한 질문에서도 응답자의 59.5%가 ‘낮다’고 말했다.기업가정신이 낮다고 평가한 원인으로는 ‘실패에 대한 두려움’(28.1%)을 가장 많이 꼽았다. ‘학교 안팎 기업가정신 교육 부족’(26.3%), ‘고소득 임금노동자 선호 분위기’(25.3%), ‘기업 및 기업가에 대한 부정적 인식’(11.8%) 등도 순위권에 들었다. 또 전체 응답자의 71.7%가 ‘기업가정신에 대한 교육 경험이 없다’고 답했다. 갖추고 싶은 기업가정신으로는 ‘기회 포착 능력’(37.2%), ‘도전정신 등 실행력’(31.8%), ‘리더십 및 소통능력’(17.4%) 등으로 나타났다. 연령대별로는 ‘기업가정신이 낮다’고 응답한 비율이 50대에서 68.8%로 가장 높았다. 이어 40대(67.9%), 20대(62.1%), 30대(58.7%), 60대 이상(48.8%) 순이었다. ‘기업가정신이 높다’는 응답률은 60대 이상에서 51.2%로 가장 높았다.정철 한국경제연구원장 겸 한경협 연구총괄대표는 “정부는 민간단체의 참여를 유도해 기업가정신 교육을 활성화할 필요가 있다”고 말했다.박의명 기자

-

2

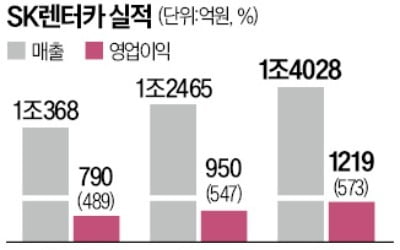

▶마켓인사이트 4월 16일 오전 10시 56분 SK그룹이 국내 렌터카업계 2위 기업인 SK렌터카를 홍콩계 사모펀드(PEF) 운용사인 어피너티에쿼티파트너스에 매각한다. 16일 투자은행(IB)업계에 따르면 SK네트웍스는 이날 어피너티를 우선협상대상자로 선정했다. 어피너티는 글랜우드PE, IMM PE 등 다른 PEF와의 경쟁 끝에 가장 높은 가격을 제시해 승기를 잡았다. 인수가는 8500억원 안팎이다. 회사가 보유 중인 순차입금 약 2조원을 포함한 전체 기업가치는 3조원에 달한다.SK렌터카는 롯데렌탈에 이어 국내 렌터카 시장 점유율 2위 사업자다. 2019년 1월 SK네트웍스가 AJ렌터카 지분 42%를 3000억원에 인수한 뒤 같은 해 SK네트웍스 렌터카 사업 부문과 통합했고, 2020년 SK렌터카로 사명을 바꿨다. 이후 SK네트웍스는 공개매수와 SK네트웍스 자사주를 대상으로 하는 주식 교환 등을 통해 SK렌터카 지분 100%를 확보한 뒤 지난 1월 상장폐지했다.SK네트웍스는 이번 매각대금을 인공지능(AI), 블록체인 등 신사업 투자에 활용한다는 방침이다. 앞서 최성환 SK네트웍스 사업총괄 사장은 SK네트웍스를 ‘AI 전문기업’으로 재편하겠다는 청사진을 밝힌 바 있다.SK네트웍스, AI 중심 사업재편…렌터카 팔아 'M&A 실탄' 확보'캐시카우' 계열사 매각 승부수…SK매직·엔코아 등에 AI 접목SK네트웍스는 SK그룹 내에서도 안정적인 주력 사업체를 매각한 뒤 미래 신사업에 투입하는 방식의 사업 전환을 가장 활발하게 추진하는 계열사로 꼽힌다.2016년부터 패션, 액화석유가스(LPG) 충전소, 석유 도매 유통, 철강 수출입, 주유소 사업 등 여러 사업부를 매각했다. 2020년엔 직영주유소 부지 등을 1조3000억원에 팔았

-

3

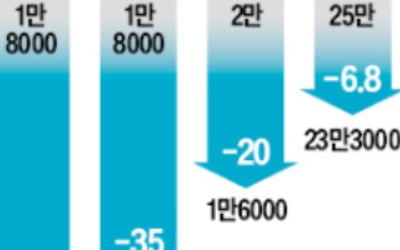

▶마켓인사이트 4월 16일 오후 5시 8분 올해 1분기에 상장한 새내기주 절반이 공모가를 밑돌고 있다. 공모가에 비해 40%가량 주가가 떨어진 기업도 나왔다. 공모시장으로 시중자금이 몰리면서 신규 상장기업의 공모가격이 희망 범위 상단보다 20~30% 높게 형성된 영향으로 풀이된다.16일 한국거래소에 따르면 올해 1분기 유가증권·코스닥시장에 상장한 14개 기업 가운데 에이피알, HB인베스트먼트, 포스뱅크, 스튜디오삼익, 케이웨더, 코셈, 이에이트, 오상헬스케어 등 8곳의 주가가 공모가를 밑돌고 있다.공모가와 비교해 낙폭이 가장 큰 종목은 키오스크 전문기업 포스뱅크다. 이 회사는 지난 1월 29일 공모가 1만8000원에 상장했다가 장중 5만6300원까지 오르기도 했다. 하지만 이날 종가는 1만520원에 거래를 마쳤다. 공모가에 비해 41.5% 낮은 가격이다. 가구업체 스튜디오삼익도 공모가(1만8000원) 대비 35% 하락한 1만1700원에 거래를 마쳤다. 오상헬스케어는 공모가 2만원보다 20% 낮은 1만6000원에 거래됐다. 이어 케이웨더, 코셈, 이에이트 등도 공모가 대비 10%대 하락률을 기록했다. 유가증권시장에 상장한 에이피알은 공모가 25만원 대비 6.8% 하락한 23만3000원에 거래를 마쳤다.기관투자가 수요예측에서 공모가가 지나치게 높게 형성된 영향이라는 분석이다.배정철 기자

![[이 아침의 연주가] 전세계서 가장 많이 찾는 바이올리니스트 하델리히](https://timg.hankyung.com/t/560x0/photo/202404/AA.36435901.3.jpg)