건축 `기성고증명' 신뢰땐 공사진행률로 인정키로...증관위

시공주가 확인한 기성고 증명을 충분히 신뢰할수있는 경우에는 이를 공사진

행률로 인정, 수익인식에 사용할수 있도록 했다.

또 가사용 승인일을 회계처리상의 공사완공시기로 할수있도록 했다.

2일 증권감독원에 따르면 지난해말 개정된 "건설업회계처리규정"은 공사수

익을 공사예정원가 발생비율, 즉 예정원가에서 이미 투입되었거나 완성된 부

분이 차지하는 비율로 산정할수 있도록 하고있다.

이에따라 증관위는 시공주가 확인한 기성고증명이 실제기성부분과 부합하고

또 기성부분에 대한 공사대금이 청구되어 대금지급이 확정되는등 충분히 신

뢰할수 있는 경우에는 공사진행률로 인정키로 했다.

증관위는 또 가사용 승인일을 "실질적으로 사용할수 있는 때"로 인정, 회계

처리상의 공사완공시기로 삼을수 있으며 간접비용은 해당공사와 관련해 직접

적으로 발생한 공사 직접원가의 총액을 기준으로 배분할수 있도록 했다.

또 공사진행기준에 의해 공사수익을 인식하던 회사가 천재지변 또는 전쟁등

으로 수익인식방법을 공사완성기준으로 변경했을 경우 전쟁등이 끝나면 다시

공사진행기준을 적용할수 있게 했다

-

기사 스크랩

-

공유

-

프린트

-

1

성수동 낡은 공장 건물 사이…'샤넬 VIP 공간'에 쏟아진 관심 [현장+]

"오늘따라 꾸미고 온 사람들이 많이 보이네." 24일 오후 3시 서울 성동구 성수동 성수2가 골목. 낡은 자동차 부품 공장과 물류센터가 모인 거리에서 직원들이 모여 한 건물 앞을 기웃댔다. 이들 사이에서는 "특별한 행사가 있는지 이 골목 분위기가 평소와 다르다"는 말이 흘러나왔다.커다란 건물 입구에 마련된 출입 제한 안내판에는 'VIP 행사로 초대받은 분만 입장 가능하다'는 글씨가 눈에 띄었다. 이곳에는 지난 22일 문을 연 프랑스 명품 브랜드 샤넬의 뷰티 팝업스토어 '샤넬 루쥬 알뤼르 팝업 스토어'가 있다. 오는 28일까지는 초대장을 받고 사전에 예약하고 온 VIP 고객만 출입이 가능하다. 일반 고객은 오는 29일부터 방문할 수 있다.팝업스토어에 들어가기에 앞서 직원들은 명단을 철저히 확인했다. 이들은 초대장 수령 여부를 꼼꼼히 살폈다. VIP 고객을 포함한 동반 1인도 출입할 수 있었는데, 입장 팔찌 색깔이 다르게 구분됐다.행사장 내부로 들어가자 화려하게 꾸며둔 공간을 볼 수 있었다. 방문객은 20~30대 여성들이 주를 이뤘다. 샤넬 귀걸이 등 액세서리와 샤넬 백을 메고 온 사람부터 화이트앤블랙으로 드레스코드를 맞추고 온 이들도 있었다. 전날에는 뉴진스 민지와 오마이걸 유아 등 인기 연예인이 이곳에 방문해 시선을 끌었다.내부는 샤넬 뷰티 제품들과 사진을 찍을 수 있는 포토존과 메이크업 서비스를 받을 수 있는 공간, 직접 체험해보고 구매할 수 있는 공간 등으로 나뉘어 있었다. 특히 인기가 있었던 건 소셜네트워크서비스(SNS) 인증샷을 남길 수 있는 세션이었다. 사람들은 저마다 포즈를 취해가며 사진을 찍기 바쁜 모습이었다.VIP 고객 한정으로 제공되는 칵테

![성수동 낡은 공장 건물 사이…'샤넬 VIP 공간'에 쏟아진 관심 [현장+]](https://img.hankyung.com/photo/202404/01.36514345.3.jpg)

-

2

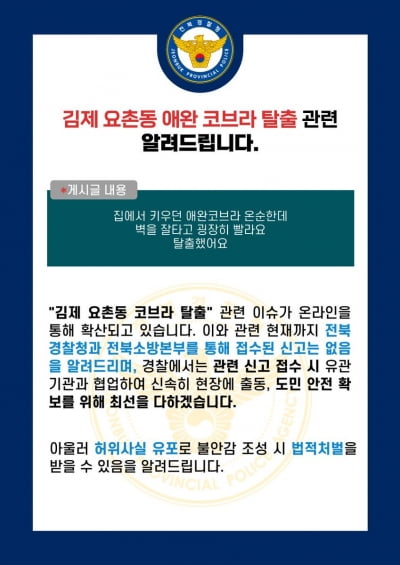

"애완 코브라 사라졌어요"…당근마켓 게시글에 김제시 '술렁'

전북 김제시에서 애완용 코브라가 탈출했다는 인터넷 게시글이 알려지면서 지역사회 안에서 불안감이 감돌고 있다. 24일 전북경찰청 등에 따르면 중고거래 애플리케이션 '당근마켓'에는 최근 전북 김제 요촌동에 거주하는 것으로 추정되는 한 사용자가 쓴 '코브라 뱀 찾아요'라는 제목의 글이 게시됐다.당근마켓은 위치정보시스템(GPS)으로 거주지역을 인증한 다음 사용하도록 하고 있어 실제로 이 지역에서 코브라를 분실했을 가능성을 배제할 수 없다. 이 사용자는 "집에서 키우던 애완 코브라"라며 "온순한데 벽을 잘 타고 굉장히 빠르다"고 썼다. 그는 "길이가 80cm 정도 된다"며 "보시는 분은 연락달라"고 했다. 다만, 이 게시글이 삭제되면서 코브라 분실 자체가 사실인지 진위 여부가 확실하지 않은 상황이다. 그러나 코브라 분실 소식을 접한 일부 주민들은 여전히 불안에 떨고 있다. 김제 지역을 기반으로 한 맘카페 등에 관련 소식이 공유되자 "아이를 키우는데 걱정된다"는 등의 반응이 이어졌다. 현행법상 코프라와 같은 국제 멸종위기종을 키우려면 사육시설을 등록한 다음 일정 기간마다 검사를 받아야만 한다. 전북경찰청은 X(옛 트위터) 계정에서 "코브라 탈출 관련 이슈가 온라인을 통해 확산되고 있지만 현재까지 전북경찰청과 전북소방본부를 통해 접수된 신고는 없다"며 "경찰에서는 관련 신고 접수 시 유관기관과 협업해 신속히 현장에 출동, 도민 안전 확보를 위해 최선을 다하겠다"고 했다. 그러면서 "허위사실 유포로 불안감을 조성하면 법적 처벌을 받을 수 있음을 알려드린다"고 덧붙였다.김

-

3

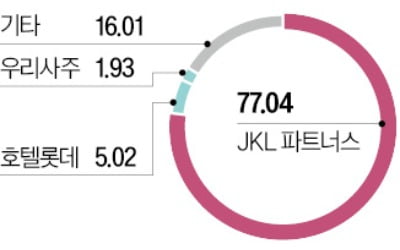

우리금융그룹이 롯데손해보험 인수전에 뛰어들었다. 전략적 투자자(SI)가 가세하면서 인수합병(M&A) 가능성이 높아졌다는 관측이다.우리금융은 24일 “포트폴리오 다변화 차원에서 손해보험사 매물을 검토하기 위해 의향서를 제출했다”며 “롯데손보 실사를 통해 가격 등이 우리 기준에 부합하는지 살펴볼 예정”이라고 밝혔다.우리금융은 사업 다각화를 위해 증권, 보험 등 분야 M&A를 추진하고 있다. 2013년 우리아비바생명을 매각한 후 보험업에 다시 들어가지 못하고 있다. 5대 금융그룹 중 보험 계열사가 없는 곳은 우리금융뿐이다. 이 때문에 시장에선 우리금융을 롯데손보의 주요 인수 후보로 거론했었다.롯데손해보험 대주주인 JKL파트너스는 경영권을 인수한 지 5년 만에 회사 매각을 추진하고 있다. 이날부터 매각 주관사인 JP모간을 통해 인수의향서(LOI)를 받기 시작했다. 우리금융 이외에 블랙록, 블랙스톤, 콜버그크래비스로버츠(KKR) 등 글로벌 사모펀드(PEF) 운용사들이 관심을 두고 있는 것으로 전해졌다.매각 대상은 JKL파트너스가 보유한 롯데손해보험 지분 77%다. 롯데손해보험은 자산 기준 국내 손보업계 7위 업체다. JKL파트너스는 매각가격으로 2조원 이상을 희망하는 것으로 알려졌다. 금융권은 롯데손해보험 시가총액(1조1450억원)을 고려할 때 기대치가 다소 높다고 평가한다.우리금융도 가격 변수를 걸림돌로 꼽고 있다. 우리금융 관계자는 “검토 후 적정가격 이상의 오버 페이는 하지 않을 것”이라는 입장이다. 회사 내부에서도 증권사에 비해 손보사 인수는 상대적으로 시급한 과제가 아니라는 의견이 나온다.JKL과 JP모간은 이르면 6월께 본입찰을 거쳐 연내 매각을

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)