[세미나] '예금보험제도의 발전방향'..근거와 규제감독

80년대이후 전세계적으로 풍미한 금융자율화추진은 금융자원의 효율적

배분을 촉진시키는 긍정적인 측면과 함께 금융기관의 불안정성을

심화시키는 부정적인 측면으로도 작용해왔다. 규제감독의 완화와 이에따른

금융기관간의 경쟁격화는 각 기관을 기존의 체제가 지탱할수 없을 정도의

과도한 위험에 노출시켰다.

따라서 향후 정책당국의 개입은 금융기관간의 경쟁제한적인 목적이 아니라

자율화된 금융환경이 적절한 안전성을 확보하여 효율적인 자원배분을

이룰수 있도록 돕는 것이어야 한다. 이를 위한 안전성확보의 제도적

장치로서 예금보험제도의 확립과 이 제도를 차질없이 운영하기 위한 관리

감독체계가 필요하다.

그러나 이같은 제도는 금융산업이 갖고있는 "정보의 비대칭성"으로 인해

자칫 역작용을 일으킬수도 있다. 예금보험이 존재하게 되면 과거 은행이

위험하다고 판단해 기각결정을 내렸을 투자사업에 대해서도대출을 승인하는

"도덕적 해이(Moral Hazard)"의 문제가 발생할수 있다는 것이다.

투자수익이 기대에 미달해 대출손실을 입게되는 경우에도 예금보험이라는

의지할 곳이 있기 때문이다.

따라서 예금보험은 담당기관이 은행등의 대출업무에 대한 완전한 정보를

갖고 은행의 무분별한 대출행위를 규제할수 있을 때에만 소기의 성과를

거둘수 있을 것이다.

은행등의 영업활동과 업무영역에 관한 규제와 감독이 제도존립에

필수적이다.

금융기관들의 "도덕적 해이"에 대한 해결책은 크게 사전적 규제와 사후적

감독으로 구분할수 있으며 사전적인 규제는 다시 시장에 의한 규율과

제도에 의한 규율로 나눌수 있다. 시장에 의한 규율이란 시장주체들이

은행감시기능을 최대한 이용하여 예금은행이 과도한 위험을 선택하는 것을

견제함을 말한다.

사후적인 검사 감독의 역할이 사전적인 규제보다 더 중요함은 검사

감독체계의 이완과 은행의 도산수가 밀접한 상관관계를 갖는다는 선진국의

역사적 경험으로도 입증되고 있다.

-

기사 스크랩

-

공유

-

프린트

-

1

서울 시청역 인근 서소문 재개발 구역에 사대문 내 최고 높이(176m)의 빌딩(투시도)이 들어선다. 인근 호암아트홀과 동화빌딩도 동시에 개발되면서 서소문로 일대 ‘업무시설 타운’ 조성 사업이 속도를 내고 있다.24일 개발업계에 따르면 중구 서소문동 58의9 일대 ‘서소문 구역 제11·12지구 도시 정비형 재개발사업’이 최근 서울시 정비사업 통합심의위원회를 통과했다. 통합심의는 정비사업 사업시행계획인가와 관련된 건축, 경관, 도시계획, 교통, 교육 등 다양한 분야를 한 번에 심의하는 제도다.대상지에는 지상 36층, 최고 176m, 연면적 13만7000여㎡ 규모의 빌딩이 들어선다. 사업 시행자인 시티코어는 서울 사대문 안에서 가장 높은 건물이라고 설명했다. 미래기술이 집약된 최첨단 인프라, 지속가능한 ESG(환경·사회·지배구조) 프로그램이 구현될 수 있는 바이오필릭(자연친화) 디자인 등을 적용한 초대형 프라임 오피스로 지어질 예정이다.해당 지구는 서울시의 주요 도시계획 정책인 ‘녹지생태도심 재창조 전략’의 우선 추진 사업이다. 서소문 빌딩, 중앙빌딩, 동화빌딩을 연계해 통합적인 도심 공간이 조성될 수 있도록 개방형 녹지공간을 만든다.사업지 간 공개공지가 연계되고 녹지와 휴게시설을 겸비한 생태·광장형 도심 숲 등 조경 특화 공간이 들어선다.이유정 기자

-

2

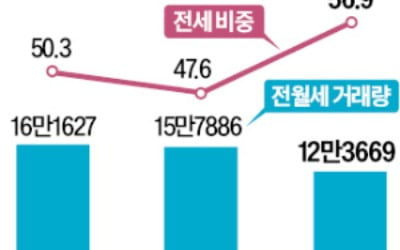

임대차 시장 '월세가 대세'…서울 전세비중 46.9% '최저'

서울 주택 임대차 시장에서 1분기 전세 거래량 비중이 역대 1분기 중 가장 낮은 것으로 집계됐다. 전세 보증금 미반환 사고 이후 비(非)아파트를 중심으로 전세 거래량이 줄고 월세 거래량이 늘면서 서울 주택 임대차 시장이 월세 중심으로 재편되고 있다는 분석이다.24일 국토교통부 실거래가 공개시스템에 따르면 올해 1~3월(1분기) 주택 전·월세 거래량은 12만3669건이었다. 이 중 전세 거래량은 5만7997건으로, 임대차 거래 계약의 46.9%로 조사됐다. 국토부가 관련 통계를 집계하기 시작한 2011년 이후 매년 1분기 중 가장 낮은 비중이다. 서울 주택 1분기 전세 거래량 비중은 2020년 61.6%에서 2021년 58.0%, 2022년 50.3%, 2023년 47.6%로 올해까지 4년째 하락하고 있다. 3월 계약분 실거래 신고 기한(4월 30일)이 1주일가량 남았지만, 전세 비중이 큰 폭으로 높아지진 않을 것이란 관측이다.전문가들은 전세 비중이 낮아지고 있는 이유로 다세대·연립주택 등 빌라와 단독주택의 월세화 영향을 꼽고 있다. 올해 1분기 서울 빌라와 단독주택의 전세 거래량은 2만4002건이었다. 같은 기간 빌라와 단독주택 전체 전·월세 거래량(6만6170건)의 36.3%로 역대 가장 낮은 수치다. 서울 지역 비아파트 전세 거래량은 2022년 1분기 4만1117건으로 역대 최다를 기록한 뒤 2023년 3만182건으로 줄었고, 올해까지 2년째 감소 추세를 나타냈다. 반면 빌라와 단독주택 월세 거래량 비중은 올해 1분기 63.7%로 역대 최고치를 기록했다.임대차 시장이 월세로 재편되는 이유는 수요자가 전세사기와 역전세(전세 시세가 보증금보다 낮은 현상)에 따른 전세 보증사고 비중이 높은 빌라와 단독주택 전세를 피하고 있기 때문이다.주택도시보증공사(HUG)에

-

3

올해 2분기 수도권에서 4만7000여 가구의 아파트가 쏟아진다. 1년 전(약 2만 가구)과 비교하면 두 배 넘는 물량이다. 성남 평택 용인 화성 등 경기 남부 지역에서 1만가구 넘는 물량이 나온다. 최근 분양장을 이끄는 ‘GTX(수도권광역급행철도)·반세권(반도체 역세권)’ 호재를 갖춘 단지가 잇따라 공급돼 수요자의 관심이 커지고 있다. ○동탄역세권 마지막 분양24일 부동산인포에 따르면 오는 6월까지 수도권 46개 단지에서 총 4만7010가구(일반분양은 3만6606가구)가 분양을 계획 중이다. 작년 2분기(2만245가구)와 비교하면 예비 청약자의 선택지가 2.3배로 넓어진 셈이다. 올해 1분기(2만6557가구)와 비교해도 크게 늘어난 수준이다. 지난 3월 청약홈 개편과 4월 총선 등을 앞두고 공급을 미뤄온 건설사가 분양을 본격 재개하고 있다는 평가다.가장 눈길을 끄는 건 ‘GTX 벨트’다. GTX-A노선 개통의 최대 수혜지로 꼽히는 경기 화성 동탄역 근처에서 ‘동탄역 대방엘리움 더 시그니처’(총 464가구)가 6월 나온다. 동탄역 인근 광역비즈니스콤플렉스에서 마지막으로 나오는 단지다. ‘동탄역 롯데캐슬’ 전용면적 102㎡가 2월 22억원을 찍는 등 최근 부동산 시장에서 동탄역세권이 ‘뜨거운 감자’로 주목받고 있다.GTX-A·C노선 연장이 확정된 평택에선 5481가구가 쏟아진다. 이달엔 현덕면 화양지구에서 ‘평택 화양 동문 디 이스트’(753가구)와 ‘평택화양 서희스타힐스 센트럴파크 2차’(815가구)가 공급된다. 합정동 ‘합정주공 재건축’(1918가구)과 장안동 ‘평택브레인시티 3블록’(1995가구)은 6월 출격을 준비하고 있다. GTX-C노선이 들어서는 경기 남동부

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)