유가증권 저가평가 시행 유보

기업들도 보유하고 있는 유가증권의 가격을 당분간 취득원가로 계속

평가할 수 있도록 했다.

이같은 조치는 증권시장의 장기침체로 상장주식의 주가가 큰 폭으로

하락, 보유 유가증권의 시가가 장부가격보다 낮을 경우 저가인 시가로

평가하도록 의무화돼 있 는 종전의 기업회계기준을 그대로 적용할 경우

증권사 및 투신사 등 주식을 많이 보 유하고 있는 기관투자가들이 엄청난

결손을 보게되는 사태를 막기 위한 것이다.

증관위는 이에 따라 기업회계기준의 적용을 받고 있는 모든 법인에

대해 유가증권의 평가를 오는 91년 9월30일이 속하는 회계연도까지

취득원가를 대차대조표 가액 으로 하여 회계처리할 수 있도록 했다.

그러나 이로 인한 투자자 등 이해관계인의 보호를 위해 유가증권

저가평가를 유보하는 경우 취득원가와 시가와의 차이 및 그 내용을

결산자료에 주석으로 기재토록 하는 한편 유가증권 저가평가 여부를 당해

법인의 선택에 맡겨 기업이 원할 경우에 는 저가평가도 할 수 있도록

했다.

-

기사 스크랩

-

공유

-

프린트

-

1

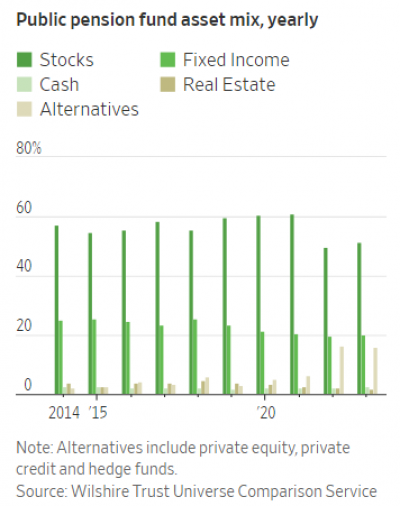

미국 연기금 등 기관투자가들이 미국 주식 시장에서 투자금을 회수하기 시작했다. 미국 증시가 고점을 찍자 차익 실현한 뒤 채권 등 안전자산에 투자하겠다는 취지다. 연기금이 주식 시장을 떠나면서 미국 증시 약세론이 더 불붙는 모양새다. 美 연기금, 주식서 손 떼다18일(현지시간) 월스트리트저널(WSJ)에 따르면 올해 들어 미국 대형 연기금들이 주식 시장에서 투자금을 회수하기 시작했다. 주 정부와 지방 정부 기금 등이 주식에서 사모펀드, 회사채 등으로 투자금을 전환하는 '머니 무브'가 확대하고 있다는 설명이다.실제 미국 최대 공적 연금인 캘리포니아 공무원 퇴직연금(CalPERS·캘퍼스)은 250억달러 규모의 주식 투자금을 사모펀드(PEF)와 회사채로 전환할 계획이다. 캘퍼스는 지난 3월 포트폴리오 내 주식 투자 비중을 기존 42%에서 37%로 낮추기로 결정했다. 캘퍼스는 사모펀드와 회사채 투자를 통해 향후 20년간 매년 7~8% 수익률을 기록할 것이라고 내다봤다.경찰, 소방관 등을 위해 2600억 달러의 기금을 운용하고 있는 뉴욕주 공동퇴직기금(NYSCRF)은 최근 포트폴리오(자산 배분)에서 주식의 비중을 47%에서 39%로 줄였다. 주식 시

-

2

중국 본토 대표 아트페어 홍콩 상륙 … 흥행 성공할까?

아시아 ‘미술 허브’ 홍콩에 새로운 아트페어가 열린다. 중국 본토를 대표하는 ‘아트(Art)021’이 홍콩에 상륙하는 것. ‘아시아 최대 미술장터’ 아트바젤 홍콩이 기대 이하란 평가를 받고 막을 내리는 등 홍콩을 비롯한 아시아 전역에 불황의 그림자가 드리운 만큼, 흥행이 쉽지 않아 보인다.19일 아트넷 등 해외 미술전문매체들에 따르면 ‘아트021 홍콩’이 오는 6월 말에서 7월 초 사이에 홍콩컨벤션센터에서 열린다. 우선 올해는 여름철에 개최하지만, 내년부터는 ‘프리즈 서울’이 막을 내린 직후에 페어를 연다는 계획이다. 서울이 지핀 미술 열기를 고스란히 흡수해 반사이익을 누리겠다는 뜻으로 풀이된다.아트021은 카일리 잉 등 3명의 컬렉터가 설립했다. 2013년 상하이에서 첫 행사를 개최한 이후 금세 중국 본토를 대표하는 굵직한 아트페어로 성장했다. 중국 문화당국이 개최하는 국가급 문화행사인 ‘중국 상하이 국제 예술제’에 공식 포함된 아트페어로 정부 지원사격을 받았기 때문이다. 2018년 베이징 ‘징아트(Jingart)’, 2021년 ‘DNA 선전’ 등 자매 페어도 선보였다.주최 측에 따르면 아트021 홍콩엔 80여개의 갤러리가 참가한다. 중국 본토를 비롯해 홍콩, 대만 등 중화권 갤러리의 역량을 강조하면서 그간 덜 주목 받았던 인도, 중동, 서아시아 지역의 예술을 발굴한다는 계획이다. 카일리 잉은 “아트021 홍콩을 통해 아시아 디아스포라 예술로 화제를 돌려 다양하고 풍부한 문화와 깊은 관계를 조성하는 게 목표”라고 했다.성공은 장담할 수 없다. 홍콩 미술시장이 보릿고개를 나고 있어서다. 당장 지난달 아트바젤 홍콩이 참여 갤러리를

-

3

'재선 도전' 美바이든, '기후 비상사태' 선포로 지지층 결집 노린다

조 바이든 미국 대통령이 '기후 국가 비상사태'를 선포하는 방안을 검토하고 있다. 11월 대통령선거를 앞두고 기후위기 환경론자 등 지지층을 결집하기 위한 행보라는 분석이 나온다.블룸버그통신은 18일(현지시간) "미 백악관이 석유·가스 개발 억제 등 기후위기 대응 조치를 위해 연방정부의 권한을 대폭 확대할 수 있는 '기후 비상사태 선언' 카드에 관한 논의를 재개했다"고 보도했다. 의회 의결을 거치지 않고 대통령 권한으로 기후위기 대응 정책을 추진하는 방안을 검토하고 있다는 의미다.바이든 행정부는 이미 올해 초부터 신규 천연가스 수출 중단, 해양 시추 제한 등 각종 친환경 정책들을 내놓고 있으나, 이 같은 기조를 더욱 광범위하게 통합·확대하는 방안을 고려 중인 것으로 전해졌다. 사안에 정통한 관계자들은 블룸버그에 "바이든 대통령의 최측근 고문들이 원유·천연가스 수출을 줄이고 해양 시추를 중단하는 등 온실가스 배출을 억제하는 데 적극 활용될 수 있는 비상사태 선포를 검토하기 시작했다"며 "이를 통해 11월 대선을 앞두고 기후위기 대응을 찬성하는 유권자들에게 활력을 불어 넣을 것이라고 보고 있다"고 말했다.백악관 측은 구체적인 언급은 피하면서도 "바이든 대통령은 인플레이션감축법(IRA) 등을 통해 취임 첫날부터 기후 위기를 비상사태로 다뤄왔다"고 말했다. 미국 국가비상사태는 전쟁, 자연재해 같은 비상사태 때 행정부의 권한을 대폭 강화할 수 있는 조치다. 주로 안보·전쟁 관련 의제에 동원된다. 하지만 도널드 트럼프 전 대통령은 2019년 멕시코발 불법 난민 문제를 해결하는 국경 장벽을 건설하기

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![스포츠 경기 베팅에서 36년 연속으로 돈을 번 사나이 [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36471018.3.jpg)