“마크로젠, 올해 실적 회복할 것…내년부턴 성장 기대”

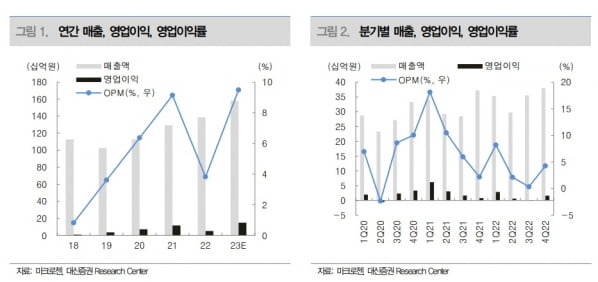

마크로젠은 2022년에 매출 1386억원, 영업이익 53억원을 기록했다. 매출은 전년 대비 7.3% 늘었고, 영업이익은 55% 감소했다. 실적이 부진했던 건 환율과 인건비가 상승한 데다 지분 평가손실이 발생했기 때문이다.

한송협 연구원은 “강달러 기조는 대부분의 원재료를 달러로 수입하고 매출은 원화로 인식하는 마크로젠에게 부정적”이라며 “또 인건비와 신규 장비 투자로 인한 연구개발(R&D) 비용 상승 역시 영업이익 부진의 원인”이라고 말했다.

또 마크로젠이 지분을 보유하고 있는 쓰리빌리언과 이뮨메드의 상장 연기로 공정가치금융자산 평가손실이 200억원 이상 발생했다고 했다.

올해는 2021년 수준의 영업이익률을 회복할 수 있을 것으로 봤다. 원·달러 환율이 안정화되고 인건비 상승이 종료되면서다. 2023년 매출과 영업이익은 작년보다 각각 14.0%와 183% 증가한 1580억원과 150억원으로 추정했다.

내년부턴 성장할 것으로 전망했다. 현재 지속적으로 쌓고 있는 유전체 데이터를 활용할 수 있는 플랫폼 사업이 본격화될 것이란 판단이다. 한 연구원은 “마크로젠은 올해 1분기 일루미나의 신제품 ‘NovaSeq X’ 도입을 완료해, 기존 장비 대비 2.5배의 처리량을 확보했다”며 “유전체분석의 원가 감소 효과를 기대한다”고 말했다.

향후엔 대규모 유전체 위탁분석 및 서비스를 제공하는 ‘지놈 파운드리(Genome Foundry)’ 사업도 시작할 예정이다. 한 연구원은 “2~3년 이내에 국가 단위의 유전체 분석 프로젝트가 동시다발적으로 나올 것”이라며 “마크로젠의 유전체분석 처리량은 국내 1위, 글로벌 5위로 글로벌 유전체분석 수요가 증가하면 충분히 대응할 수 있는 수준”이라고 했다.

-

기사 스크랩

-

공유

-

프린트

-

1

“보령, 올해도 ETC 고성장…카나브 특허만료 극복이 관건”

상상인증권은 27일 보령에 대해 올해도 전문의약품(ETC) 부문의 고성장이 지속될 것으로 전망했다. 주가의 상승 전환을 위해서는 ‘카나브’ 단일제의 특허 만료 극복이 최대 과제라고 했다.보령에 대한 투자의견 ‘매수’ 및 목표주가 1만3000원을 유지했다. 보령은 지난해 연결 재무제표 기준으로 매출 7605억원과 영업이익 566억원을 기록했다. 전년 대비 각각 21%와 37% 증가했다. 카나브 제품군(카나브 패밀리)의 매출은 전년 대비 19.4% 늘어난 1345억원이었다. 항암제 분야는 1606억원을, 당뇨약 트루리시티는 542억원을 기록했다. 각각 15%와 61% 증가했다. 카나브 단일제는 지난달 특허가 만료됐다. 제네릭(복제약)은 오는 4분기에 출시될 것으로 봤다. 이를 극복하는 것이 주가를 상승세로 전환하기 위한 관건이라고 판단했다. 하태기 연구원은 “제네릭 출시에 따른 매출 감소는 미미하고 내년부터 영향받을 전망”이라며 “장기적으로는 항암제 당뇨 중추신경계(CNS) 분야의 고성장과 레거시브랜드인수(LBA) 전략으로 극복할 것”이라고 말했다. 레거시 브랜드는 특허 만료 후에도 높은 매출이 기대되는 약을 말한다.보령의 현재 주가는 저평가 수준이라고 평가했다. 보령의 주가 하락 요인 중에는 우주헬스케어사업 ‘CIS(Care in Space)’ 투자에 우려도 있다고 했다. 하 연구원은 “CIS는 아직 초기 산업으로 현 시점에서 사업성을 판단하기에는 이르며 시간을 두고 지켜볼 필요가 있다”며 “불확실성은 충분히 반영됐으며 장기적 관점에서 성장 잠재력을 긍정적으로 평가한다”고 했다. 박인혁 기자 hyuk@hankyung.com

-

2

휴젤, 태국 의료전문가 대상 'GLAM 2023' 성료

휴젤은 태국 의료 전문가들(HCPs)을 대상으로 'GLAM 2023' 행사를 성공적으로 마쳤다고 27일 밝혔다.GLAM(Global Aesthetics Masterclass)은 휴젤이 글로벌 경쟁력 강화를 위해 마련한 해외 의료 전문가 초청 프로그램이다. 작년 10월 남미를 대상으로 1회 개최한 데 이어, 이번에는 태국 의료진 20여명 및 현지 유통 협력사 에스텍의 주요 관계자 10여명을 초청해 2회차를 진행했다.행사에서는 최신 미용시술법을 확인하고 공유할 수 있는 자리가 마련됐다. 참여자들은 국내 의료진으로부터 풍부한 시술 경험을 바탕으로 한 전문적인 노하우를 전수받은 후 높은 만족감을 표했다고 했다. 학술 세미나도 진행됐다. 문형진 휴젤 의학본부 부사장의 보툴렉스 임상 3상 결과 및 '동적 안면 해부학'에 대한 강의를 시작으로, 이용우 라이크성형외과 원장의 '23년 상반기 입술 모양 트렌드 예측과 톡신·필러 시술 테크닉' 등의 강연이 있었다. 휴젤 관계자는 "이번 행사는 비침습적 시술에 대한 선호도가 높은 태국에서 회사 및 제품의 경쟁력을 강화하기 위해 마련된 자리"라며 "휴젤이 현지에서 시장 점유율 1위를 유지하고 있는 만큼, 앞으로도 제품의 우수성을 널리 알릴 예정"이라고 말했다.한민수 기자 hms@hankyung.com

-

3

칼로스메디칼, 고혈압 치료 의료기기 확증임상 환자모집 완료

칼로스메디칼은 국내 첫 고혈압 치료 의료기기 디넥스의 식품의약품안전처 품목허가를 위한 확증 임상시험의 환자 모집을 완료했다고 24일 밝혔다.디넥스는 고혈압 치료를 위한 신장신경차단술 의료기기다. 전극이 부착된 가는 관(카테터)을 신장 동맥에 삽입해 고주파 에너지로 신장 동맥의 교감신경을 불활성화시켜 혈압을 낮춘다. 디넥스와 같이 카테터를 이용한 신장신경차단술은 최소 침습적인 중재적 시술이라고 했다. 복강경을 사용한 외과 수술과 달리 시술시간이 짧고 안전하며 전신마취에 따른 부작용 우려가 없다고 회사 측은 전했다.디넥스의 국내 확증 임상은 서울성모병원을 비롯한 29개 기관에서 총 148명의 목표 환자를 모집했다. 만 18세 이상부터 75세 이하의 성인, 고혈압제를 복용하지 않거나 1~3제의 고혈압제를 복용하는 고혈압 환자가 대상이다. 모집된 환자는 디넥스 처치군과 대조군으로 일대 일 무작위로 배정된다. 시술 후 3개월의 관찰 후 1차 유효성 평가지표인 24시간 주간 활동 혈압의 변화량을 분석한다. 칼로스메디칼은 오는 8월 1차 유효성 평가 결과를 발표할 계획이다.장석주 칼로스메디칼 대표는 "디넥스는 국내 확증 임상 개시부터 현재까지 시술과 관련된 중대한 이상사례나 의료기기 이상반응이 보고된 적 없다"며 "효과와 안전성이 입증되고 있는 만큼, 국내는 물론 글로벌 진출에 대한 기대도 크다"고 말했다.칼로스메디칼은 작년 5월 재생의료 전문기업 시지바이오와 디넥스의 국내 사업 총판 및 투자 계약을 체결했다. 이를 통해 국내 진출을 준비하고 있다. 또 그리스 독일 폴란드 이탈리아 등 유럽 4개국에서 탐색 임상을 진행 중이다. 내년 3분기 환자 모집을 완료하고 본격적인 해외 공략에 나설 계획이다.지난달 유럽심장학회 고혈압협의회와 유럽심혈관중재술협회는 최근 진행한 임상시험 결과를 바탕으로, 신장신경차단술을 저항성 고혈압 환자의 치료에 사용할 수 있다는 임상 합의문(consensus statement)을 발표했다. 이를 계기로 유럽과 미국에서 신장신경차단술 시장이 열릴 것으로 전망된다고 했다. 한민수 기자 hms@hankyung.com

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)