"동아에스티, 4분기 실적 예상치 부합…올해도 성장 기대"

14일 증권가는 기존 제품 성장세와 신제품 출시 등의 영향으로 동아에스티의 올해 실적이 전년 대비 증가할 것으로 전망했다.

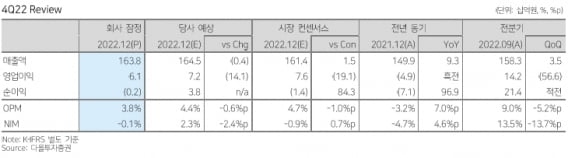

다올투자증권과 키움증권은 동아에스티에 대한 투자의견 ‘매수’를 유지했다. 목표주가는 각각 7만5000원과 8만원이다. 동아에스티의 전날 종가는 6만4200원이었다.

동아에스티는 지난해 4분기 별도 재무제표 기준으로 매출 1638억원과 영업이익 61억원을 기록했다. 전년 동기 대비 매출은 9.3% 늘고, 영업이익은 흑자전환했다.

동아에스티는 작년 9월 뉴로보에 비알코올성 지방간염 치료제 후보물질 2종을 기술이전했다. 계약금 128억원은 4분기 매출에 반영됐다. 성장호르몬 ‘그로트로핀’과 기능성 소화불량치료제 ‘모티리톤’ 등 전문의약품(ETC) 매출과 해외사업부 매출 증가도 실적 개선을 이끌었다.

당뇨치료제 ‘슈가논’ 매출은 전년 동기 대비 55% 감소한 33억원을 기록했다. 이지수 다올투자증권 연구원은 “슈가논은 공동판매(코프로모션) 종료에 따른 전략적 물량 조절로 작년 매출이 줄었다”며 “직접 판매로 전환하면서 매출 및 이익이 모두 회복될 것을 기대한다”고 말했다.

키움증권은 2023년 동아에스티 매출을 전년 대비 9% 증가한 6930억원으로 예상했다. 고마진 제품 그로트로핀 성장세가 이어지는 한편, ‘포시가’ 제네릭(복제의약품), B형간염 치료제 ‘베믈리아’ 등의 신제품 출시가 매출 성장에 기여할 것이란 전망이다. 영업이익은 16% 늘어난 377억원을 기록할 것으로 봤다.

허혜민 키움증권 연구원은 “지난해 품목 도입, 법률 자문, 지급수수료 등 일회성 비용이 발생했지만 올해는 줄어들 것”이라며 “다수의 신제품이 출시되겠지만 코로나19로 비대면 마케팅 경험이 누적된 덕에 마케팅 비용이 급증하지는 않을 것”이라고 했다.

박인혁 기자 hyuk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

LG화학이 국내 첫 번째 임상시험용 의약품 생산 공장을 세웠다. 신약개발 사업 확대를 위해서다.13일 관련업계에 따르면 LG화학 생명과학사업본부는 최근 충북 오송에 임상용 의약품 전용 생산 설비를 구축해 시험 생산에 들어갔다. 지상 2층, 연면적 7220㎡ 규모 공장으로, 630억원이 투입됐다. 미국 식품의약국(FDA)의 의약품 제조 및 품질 관리기준(cGMP) 인증을 받아 이르면 오는 4월께 본격 가동에 들어갈 예정이다. 회사 관계자는 “임상시험에 쓰는 의약품 전용 생산설비를 마련한 건 국내에서 처음”이라고 말했다.LG화학은 자체 개발한 당뇨 신약인 제미글로 원료와 히알루론산 등 상업화 제품을 전북 익산공장에서 생산하고 있다. 이곳에서 다국가 임상 3상을 진행 중인 통풍 신약 ‘티굴릭소스타트’의 임상약도 생산한다. 오송 공장은 임상약과 상업화 제품의 생산체계를 이원화하려는 첫걸음이다. 새로 마련된 오송 공장은 임상 개발에 쓸 바이오의약품과 합성의약품을 모두 생산한다.이번 생산설비 구축으로 임상시험용 의약품 생산을 내재화함으로써 임상개발에 속도가 날 것으로 회사 측은 기대하고 있다. 오송 공장에서는 현재 전임상과 임상 1상 단계 파이프라인의 임상약을 생산할 계획이다. 당뇨와 비알코올성 지방간염(NASH) 후보물질을 비롯해 비만 및 항암제 임상약을 생산한다. 회사 관계자는 “위탁생산(CMO) 시 생길 수 있는 기술이전이나 공정 변경에 따른 일정 지연 등을 최소화할 것으로 기대한다”고 말했다.LG화학은 미국 보스턴 현지법인 조직도 최근 대대적으로 확대 개편했다. 세계 최대 제약·바이오 시장인 미국에서 신약 파이프라인의 임상개발을 챙기는 전초기지를 강화하기 위해서다. 미국 보스턴법인에 최고기술책임자(CTO) 자리도 신설했다. 신약연구센터장을 지낸 홍성원 상무가 보스턴법인 신임 CTO를 맡아 미국 임상개발 및 FDA 허가 등을 총괄할 예정이다.한재영 기자 jyhan@hankyung.com

-

2

신안그룹의 철강 계열사인 휴스틸이 작년 3000억원에 육박하는 영업이익을 올리며 ‘깜짝 실적’을 냈다. 이 회사의 작년 4분기 실적은 업계 ‘맏형’ 격인 포스코를 비롯해 현대제철 동국제강 세아제강 등 다른 철강업체를 웃돌았다.13일 금융감독원에 따르면 휴스틸은 지난해 매출 1조311억원, 영업이익 2887억원을 거뒀다. 매출과 영업이익은 1년 전보다 각각 67.3% 356.8% 불어났다. 영업이익은 연간 기준으로 사상 최대다. 작년 4분기 영업이익(1224억원)은 국내 철강회사 중 가장 높았다.휴스틸은 송유관을 비롯한 배관용 파이프(강관) 등을 생산한다. 파이프 생산능력은 121만t으로 세아제강(152만t)에 이어 2위다. 지난해 실적이 큰 폭 불어난 것은 미국 송유관 수출이 급증한 결과다. 미국 정부가 지난해 인프라 투자를 늘리면서 이 회사 수출도 덩달아 뛰었다. 이 회사는 법정관리를 겪던 2001년 ‘골프장 재벌’ 박순석 회장이 이끄는 신안그룹에 인수됐다.깜짝 실적 덕분에 주식시장에서 휴스틸은 이날 8.75%(520원) 오른 6460원에 마감했다. 지난 10일부터 2거래일 동안 24.5% 올랐다.휴스틸은 내년 말까지 미국 클리블랜드에 1243억원을 투자해 송유관 공장을 짓기로 했다. 공장은 미국 현지에서 송유관 등을 생산하는 만큼 각종 무역규제를 우회할 수 있고, 그만큼 해외 실적에도 기여할 전망이다.김익환 기자 lovepen@hankyung.com

-

3

현대그룹 ‘맏형’인 현대엘리베이터가 지난해 시황 악화와 원자재값 상승 여파로 11년 만에 최악의 실적을 냈다. 올해도 서울 강남 고급 재건축 단지 등에서 외국 업체들과의 치열한 수주전이 불가피할 것이라는 전망이 나온다.13일 금융감독원에 따르면 현대엘리베이터는 지난해 연결 기준 매출 2조1345억원, 영업이익 458억원을 올렸다. 매출은 전년 대비 8.2% 늘었지만 영업이익은 64.4% 급감했다. 회사 관계자는 “원자재 가격 상승으로 매출원가율이 높아진 데다 코로나19에 따른 중국 봉쇄로 손실이 늘었다”고 설명했다.현대엘리베이터의 지난해 영업이익은 글로벌 금융위기 여파로 경기침체를 겪은 2011년(267억원) 이후 가장 적다. 영업이익이 세 자릿수대로 떨어진 것은 2012년(986억원) 이후 10년 만이다.지난해 중국 시장의 수요 침체와 함께 철판·주물 등 원자재 가격 급등이 겹치면서 어려움을 겪었다. 엘리베이터의 핵심 원자재는 철판(스틸 플레이트), 주물, 가이드레일(엘리베이터 균형을 맞추는 레일) 등이다. 2020년 말 ㎏당 675원이던 철판 구입 가격은 지난해 3분기엔 1100원으로 63.0% 급등했다.현대엘리베이터는 올해 별도 기준 매출 1조8262억원, 영업이익 1473억원을 거둘 것으로 전망했다.서울 둔촌주공을 비롯한 강남 재건축아파트단지 및 오피스단지에서 일본 미쓰비시전기, 오티스 등 외국 업체들이 시장을 적극 공략하고 있다는 점도 고민거리다. 업계에선 현대엘리베이터가 부동의 1위를 유지했던 국내 시장에서 더 이상 안심할 수 없는 상황이라는 관측도 나온다.강경민 기자 kkm1026@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)