지노믹트리 “대장암 진단 美탐색임상 긍정적…상반기 中확증임상 시작”

-

기사 스크랩

-

공유

-

프린트

-

1

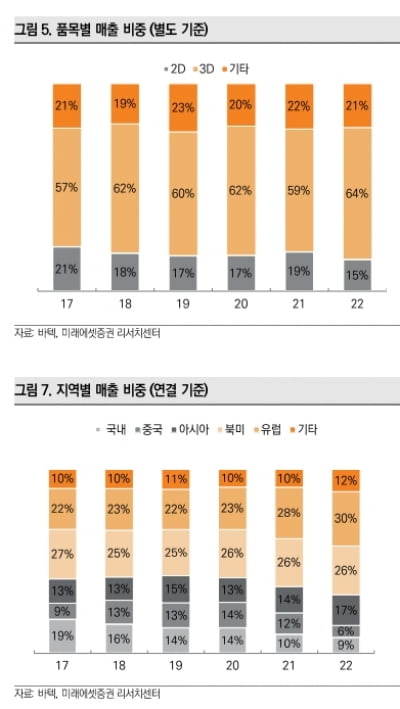

바텍이 지난해 4분기에 시장 예상치(컨센서스)를 웃도는 영업이익을 기록했다. 외형 성장은 작년보단 둔화되겠지만, 신제품 출시와 선진국 중심의 매출을 바탕으로 올해도 성장세를 이어갈 것이란 분석이다. 2일 바텍 등에 따르면 이 회사의 2022년 4분기 매출과 영업이익은 각각 1032억원과 226억원을 기록했다. 전년 동기 대비 7.7%와 53.5% 증가한 수치다. 영업이익률(OPM)은 21.9%였다. 매출은 컨센서스를 소폭 밑돌았지만, 영업이익은 컨센서스 193억원을 넘어섰다. 지역별로는 국내 84억원, 해외에서 948억원의 매출을 냈다. 국내 매출은 전년 동기 대비 7% 줄었지만, 해외에선 9% 늘었다. 국가별로는 북미 321억원, 유럽 301억원, 아시아(한국 제외) 216억원으로 각각 10% 6% 4% 증가했다. 한송협 대신증권 연구원은 “중국 봉쇄령(락다운) 영향에도 북미와 유럽 등 선진국 중심의 호실적을 이어갔다”며 “작년 4분기에 수익성이 높은 ‘3D CT’ 매출 비중이 66% 수준으로 증가했고, 분기별 북미 매출은 전년 동기 대비 두 자릿수 이상 성장 중”이라고 말했다. 박병국 NH투자증권 연구원은 “영업이익의 증가는 기존에 미실현손실으로 처리됐던 해외 법인의 재고자산이 판매되면서 환입이 발생, 원가율이 기존 대비 크게 낮아졌기 때문”이라며 “판매가격이 높은 제품 매출 비중도 증가했다”고 했다. 2023년에도 선진국 시장을 중심으로 매출 성장을 이어갈 것으로 기대했다. 한 연구원은 “올해 프리미엄 3D CT, 구강 스캐너 등 3개 신제품을 출시할 예정”이라며 “코로나19 대유행 시기에 경쟁사와 벌여 놓은 격차를 바탕으로 시장 지배력을 유지할 것”이라고 판단했다. 선진국의 꾸준한 매출과 함께 브라질 러시아 중국 등 신흥 시장에서의 성장도 기대했다. 올해 매출과 영업이익은 각각 작년보다 8.9%와 13.7% 증가한 4301억원과 913억원으로 추정했다. 미래에셋증권은 바텍의 2023년 실적을 더 보수적으로 예상했다. 김충현 미래에셋증권 연구원은 “바텍은 코로나19 대유행 기간 동안 연평균 13%의 고성장을 기록해 실적의 기저가 높아진 상황”이라며 “이를 반영해 올해 매출은 작년보다 7% 증가한 4205억원을 기록할 것”이라고 했다. 영업이익은 마케팅 비용 증가 등에 따라 작년 대비 2% 감소한 789억원으로 전망했다.중국 매출 비중은 예년 수준을 회복할 것으로 봤다. 김 연구원은 “지난해 바텍의 중국 매출 비중은 6% 수준으로, 중국 봉쇄 영향 등으로 평균적인 매출 비중(10% 초반)보다 낮아졌다”며 “올해는 중국 봉쇄 완화정책과 치과용 임플란트 물량기반조달(VBP) 정책 실시로 회복이 가능할 것”이라고 말했다. 박 연구원은 “상반기에는 중국 봉쇄 및 기존 제품의 성장 둔화로 성장이 미미할 것”이라며 “하반기부턴 작년 하반기 중국에서 인증받은 그린스마트, 그린16 제품의 출시와 미국과 유럽의 중저가 CT 시장점유율 확대로 매출 성장세가 개선될 것”이라고 했다. 올해 매출과 영업이익은 각각 4289억원과 832억원으로 작년보다 9%와 4% 늘어날 것으로 추정했다. 대신증권은 바텍의 목표주가 5만원을 유지했다. 미래에셋증권과 NH투자증권은 각각 4만9000원, 5만원으로 기존보다 목표주가를 낮췄다. 김예나 기자 yena@hankyung.com

-

2

아이센스, 2022년 매출 2653억원… 전년比 14% 증가

아이센스는 지난해에 연결 재무제표 기준으로 사상 최대 매출을 달성했다고 1일 밝혔다. 2022년 매출은 2653억원으로 전년 대비 14% 증가했다. 회사가 제시한 매출 전망치(가이던스)인 2600억원을 넘어섰다. 지난해 4분기 매출은 662억원으로 전년 동기 대비 5% 늘었다.사업부별로는 혈당 사업과 현장진단(POCT) 사업 매출이 전년 대비 각각 12%와 14% 증가했다. 내수와 수출 매출도 각각 10% 이상 늘었다. 중국 매출은 25% 증가했다고 전했다. 다만 영업이익은 201억원으로 전년 대비 42% 감소했다. 회사 관계자는 “연속혈당측정기 임상비가 늘었다”며 “자사주·상여금 지급, 송도 공장 증설에 따른 시험가동 비용 및 반도체 수급 비용 증가 등이 이유”라고 섦여했다.아이센스는 2023년 매출 2900억원, 영업이익은 240억원을 목표하고 있다. 작년보다 각각 9%와 19% 증가한 수치다. 회사 관계자는 “지난해 투자한 연속혈당측정기와 송도공장 증설을 발판으로 올해도 지속 성장하도록 노력할 것”이라고 말했다.아이센스는 2022년 연속혈당측정기 임상에 대규모 투자를 했다. 이 임상이 종료돼 하반기 제품 출시를 앞두고 있다.회사 측은 “현재 국내 및 유럽 허가 신청을 위한 서류를 검증 중”이라며 “올 1분기 내 관련 서류를 제출할 예정”이라고 했다. 이어 “양산 및 마케팅 준비에도 박차를 가하겠다”며 “허가 등록이 올해 하반기 내에 완료되면 제품을 성공적으로 출시하도록 준비 중”이라고 전했다.이도희 기자 tuxi0123@hankyung.com

-

3

바텍, 작년 영업이익 803억원 …전년比 22.6% 증가

바텍은 지난해 매출과 영업이익이 각각 3949억원과 803억원을 기록했다고 1일 밝혔다. 전년 대비 16.5%와 22.6% 증가했다. 영업이익률은 20.3%였다. 법인세 차감 전 순이익은 983억원, 순이익은 758억원을 냈다. 모두 역대 최고 실적이라고 했다. 2022년 4분기 매출은 1032억원, 영업이익은 226억원이었다. 미국과 유럽 등 선진 시장 매출이 크게 늘었다고 했다. 미국법인은 1046억원으로 법인 설립 후 최초로 연매출 1000억원을 넘어섰다. 유럽의 거점 국가인 프랑스에서도 189억원의 매출을 거두며, 시장점유율 1위로 올라섰다. 신흥국 시장에서의 성과도 돋보였다고 했다. 러시아(348억원) 멕시코(168억원) 브라질(100억원)은 물론, 아시아 시장인 인도(231억원)와 베트남(112억원)의 성장이 두드러졌다는 것이다. 바텍은 해외 매출 비중이 91.2%에 달하며, 100여개 국가에 수출한다. 유럽 북미 아시아 등에 편중 없이 고르게 분포해, 지정학적 위험 발생 시에도 유연한 대응으로 글로벌 매출을 늘려왔다고 했다. 2022년에는 코로나19 대유행 기간 확보한 브랜드 경쟁 우위를 바탕으로 치과용 컴퓨터단층촬영기(CT)의 판매 대수가 급증했다고 전했다. 선진 시장에서는 고사양 CT '그린엑스'가, 신흥국 시장에서는 CT '에이나인'이 인기를 끌었다고 했다. 바텍은 주력 제품인 치과용 CT 분야에서 우위를 확고히 하는 동시에, 충성 고객을 대상으로 제품군을 확대한다는 전략이다. 내달 독일 쾰른에서 개최하는 세계 최대 치과전시회인 'IDS'에서, 혁신기술을 도입한 치과용 엑스레이 영상장비의 공개를 준비하고 있다. 베트남 법인을 거점으로 소재 보철 가공 등 신사업의 확장도 가속화한다.김선범 바텍 대표는 "세계적 위기 상황 속에서도 바텍은 선진 및 신흥 시장에서 고르게 성장했고, 고객이 가장 선호하는 브랜드가 됐다"며 "2023년에는 오래 준비해온 신제품들과 신사업, 유통망 강화를 통해 글로벌 지배력을 더 높여갈 것"이라고 말했다. 한민수 기자 hms@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)