“제이시스메디칼, 올해 해외 진출 모멘텀 부각될 것”

제이시스메디칼은 고주파(RF) 집속초음파(HIFU) 레이저 등 다양한 피부미용 의료장비를 갖고 있다. 2019년 미국 사이노슈어와 RF 장비 ‘포텐자’에 대해 연간 350대의 최소주문수량(MOQ) 공급 계약을 맺었다. 지난해엔 MOQ를 550대로 늘리는 재계약을 체결했다. 작년 6월엔 HIFU 장비 ‘리니어Z’를 출시했다. 출시 후 분기 평균 약 30억원이었던 HIFU 매출은 작년 3분기 약 60억원까지 늘었다.

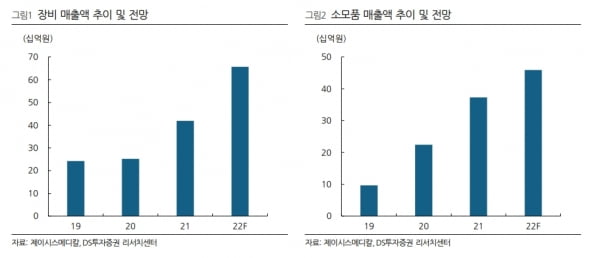

2022년엔 매출 1148억원, 영업이익 338억원을 냈을 것으로 추정했다. 2021년 대비 각각 41.2%와 45.7% 증가했을 것이란 예상이다. 부문별로는 장비 매출이 전년 대비 57% 성장한 657억원, 소모품은 23% 증가한 459억원으로 추산했다.

올해는 실적이 더욱 성장할 것으로 봤다. 2023년 매출은 1505억원, 영업이익은 447억원으로 추정했다. 작년보다 매출은 31.1%, 영업이익은 32.4% 증가한 수치다.

장비 매출은 전년 대비 31% 늘어난 858억원으로 예상했다. 지난해에 이어 올해도 포텐자 공급물량이 증가하고, 비침습 RF 신규 장비 출시 등이 예정돼서다.

포텐자의 중국 허가와 HIFU 장비의 미국 식품의약국(FDA) 허가도 예정돼 있어, 해외 진출 모멘텀이 부각될 것으로 봤다.

안주원 연구원은 “제이시스메디칼은 제품 경쟁력을 매년 강화하면서 국내외 외형 및 이익을 지속 확대하고 있다”며 “올해는 HIFU와 RF 장비에 대한 미국 및 중국 허가를 통해 해외 판매 속도가 더욱 빨라질 수 있어 추가 성장도 기대된다”고 말했다.

-

기사 스크랩

-

공유

-

프린트

-

1

'빅테크 대장株' FAANG, 작년 시총 3조달러 증발

미국 5대 빅테크(대형 정보기술기업) 기업의 시가총액이 지난해에만 3800조원 넘게 증발했다.1일(현지시간) 월스트리트저널에 따르면 메타(페이스북), 애플, 아마존, 넷플릭스, 구글 등을 일컫는 ‘FAANG’의 시가총액 규모는 지난해 3조달러(약 3817조원) 줄었다.FAANG이 S&P500 시가총액에서 차지하는 비중도 2021년 17%에서 지난해 13%로 4%포인트 감소했다. 기업별로 보면 메타 주가가 64% 하락해 낙폭이 가장 컸다. 넷플릭스 주가도 51% 떨어진 가운데 나머지 3개 업체 주가가 최소 27% 이상 하락했다.FAANG의 주가 부진은 인플레이션을 잡기 위한 미국 중앙은행(Fed)의 고금리 정책이 주요 원인으로 꼽힌다. 미국 투자자문업체 뉴버거버먼의 에릭 크누천 최고투자책임자(CIO)는 “금리가 낮을 때는 투자자들이 성장주에서 고수익을 노리지만 금리가 오르면 모든 상황이 뒤바뀐다”고 설명했다.S&P500 에너지 부문은 지난해 주가가 59% 올랐다. 미 최대 석유업체 엑슨모빌은 시가총액 순위가 한 해 만에 28위에서 8위로 수직 상승했다.이주현 기자 deep@hankyung.com

-

2

美 기술주 대표 'FAANG', 지난해 시총 3800조원 증발

미국 5대 빅테크(대형 기술기업) 기업의 시가총액이 지난해에만 3800조원 넘게 증발했다.1일(현지시간) 월스트리트저널에 따르면 메타, 애플, 아마존, 넷플릭스, 구글 등을 일컫는 ‘FAANG’의 시가총액은 지난해 3조달러(약 3817조원) 줄었다. FAANG이 S&P500 시가총액에서 차지하는 비중도 2021년 17%에서 지난해 13%로 4%포인트 감소했다. 기업별로 보면 메타 주가가 64% 하락해 낙폭이 가장 컸다. 메타는 S&P500 내 시가총액 순위가 6위에서 19위로 열세 계단이나 내려갔다. 넷플릭스도 주가가 51% 떨어진 가운데 나머지 3개 업체도 주가가 최소 27% 이상 떨어졌다.FAANG의 증시 부진은 인플레이션을 잡기 위한 미국 중앙은행(Fed)의 고금리 정책이 주요 원인으로 꼽힌다. 미국 투자자문업체인 뉴버거버먼의 에릭 크누천 최고투자책임자(CIO)는 “금리가 낮을 때는 투자자들이 성장주에서 고수익을 노리지만 금리가 오르면 모든 상황이 뒤바뀐다”고 설명했다. 주가 하락에 경기침체 우려까지 겹치면서 메타, 아마존은 정리해고 계획을 발표한 상황이다.기술주가 부진한 사이 S&P500 에너지 부문은 지난해 주가가 59%나 올랐다. 미 최대 석유업체인 엑슨모빌은 시가총액 순위가 한 해만에 28위에서 8위로 수직 상승했다. 또다른 에너지 업체인 셰브론도 38위에서 16위로 순위가 급등했다. 유나이티드헬스(9→6위), 존슨앤드존슨(12→7위) 등 의료보건 기업들도 지난해 순위를 끌어올렸다.이주현 기자 deep@hankyung.com

-

3

“셀트리온, 휴미라 시밀러 사보험 등재 시 美 20% 이상 점유”

삼성증권은 2일 셀트리온에 대해 올해 ‘휴미라’ 바이오시밀러(바이오의약품 복제약) ‘유플라이마’의 미국 사보험 선호의약품 목록 등재 여부가 성장에 중요하게 작용할 것으로 전망했다. 투자의견 ‘매수’ 및 목표주가 22만원을 유지했다. 유플라이마의 시장 점유율은 보수적인 관점에서 5%로 가정하고 목표주가를 제시했다. 서근희 연구원은 “올해 셀트리온의 안정적인 실적 성장을 예상하지만 유플라이마의 미국 사보험 등재가 중요하다”며 “주요 처방약급여관리업체(PBM)와의 협상을 통해 선호의약품에 등재되면 20~30% 이상의 점유율을 확보할 수 있을 것”이라고 말했다. PBM은 보험사를 대신해 제약사와 의약품 보험 적용 여부, 약가 및 환자 부담비율 등을 협상한다. PBM 선호의약품 목록에 등재되면 사보험을 통한 급여 혜택을 받을 수 있다.애브비의 휴미라는 류머티즘관절염 크론병 건선 등 자가면역질환의 치료를 위해 사용되는 바이오의약품이다. 휴미라 바이오시밀러는 이달 암젠의 ‘암제비타’를 시작으로 총 10개가 미국에서 출시될 예정이다. 출시 시기는 규제기관 승인 및 휴미라 주요 특허 만료일, 애브비와의 특허 협상에 따라 달라진다.유플라이마는 오는 7월 출시를 목표하고 있다. 출시에 앞서 PBM과 협상을 진행 중이다. 서 연구원은 “셀트리온은 PBM과의 협상 경험 부족으로 보험급여 확보에 대한 불확실성이 있다”며 “하지만 제형 및 용량 등에서 차별성이 있는 만큼 보험 등재 기회는 있을 것”이라고 판단했다. 박인혁 기자 hyuk@hankyung.com

!['베니스의 장인들' 르네상스 조선소에 쿵쿵쿵 망치질! 클래스가 달랐던 토즈 전시 [2024 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/01.36496137.3.jpg)