[글로벌 핫뉴스] 호라이즌 품은 암젠

-

기사 스크랩

-

공유

-

프린트

-

1

WSJ "바이와 셀 시각차 좁혀졌다...내년 헬스케어 M&A 늘어날 것"

미 경제신문 월스트리트저널(WSJ)은 내년 헬스케어 분야에서 기업 간 인수합병(M&A)이 활발해질 것이라고 27일(현지시간) 보도했다. 매수자 측인 글로벌 대형 제약사(빅파마)와 M&A의 대상이 되는 바이오텍 간 기업가치에 대한 시각 차이가 상당 부분 좁혀졌기 때문이라고 했다. WSJ은 "당초 올해 헬스케어 M&A 거래가 활발할 것으로 예상됐다"며 "현금이 풍부한 글로벌 제약사들이 있고, 반면 현금이 부족한 소규모 바이오텍이 넘쳐났기 때문"이라고 전했다. 그러나 예측은 빗나갔다. WSJ이 인용한 S&P글로벌마켓인텔리전스 보고서에 따르면 2022년 헬스케어 분야에서 M&A 거래 규모는 2020억달러로 전년 대비 56% 급감했다.매체는 부진의 배경으로 글로벌 제약사와 바이오벤처 간 '기대 불균형'을 꼽았다. 기업가치를 놓고 좁히기 어려운 시각차가 있었다는 것이다. WSJ은 "주식 시장이 매우 불안정했던 올해 일부 M&A 대상 바이오벤처의 최고경영자(CEO)들은 하락한 주가에 기반한 가치평가를 받아들이는 데 주저했다"며 "반면 대형 제약사들은 2021년 주가를 협상 적정 가치가 아닌 정점으로 봤다"고 했다. 존슨앤드존슨(J&J)의 최고재무책임자(CFO)는 지난 10월 실적 발표 때 "셀러(seller) 측이 2021년 사상 최고치를 기록한 기업가치를 고수한 탓에 거래 성사에 유리한 분위기가 형성되지 못했다"고 말했다. WSJ은 이런 분위기에 변화가 왔다고 했다. 그 신호탄은 최근 연이어 나온 두 건의 '빅딜'이다. 하나는 지난달 존슨앤드존슨의 아비오메드 인수(약 23조5000억원)고, 다른 하나는 암젠의 호라이즌테라퓨틱스 인수(36조3000억원)다. 매체는 "두 거래는 매수와 매도 양측 간 시각차가 줄어들기 시작한다는 신호"라며 "이는 올해보다 2023년에 M&A가 활발할 수 있다는 의미"라고 했다. 존슨앤드존슨이 아비오메드를 인수하기로 한 주당 380달러는 거래 발표 전날 종가 대비 약 50%의 웃돈(프리미엄)이 적용된 가격이지만, 2021년 11월 52주 최고가 수준이다. 암젠의 호라이즌 인수도 비슷하다. 인수 가격인 주당 116.5달러는 전날 종가보다 50% 높지만, 약 1년 전 호라이즌의 주가다. WSJ는 존슨앤드존슨을 가장 기대되는 매수자로 지목했다. 블록버스터급 자가면역질환 치료제 스텔라라의 특허 만료 때문이다. 스텔라라 물질 특허는 미국에서 내년 9월, 유럽에서 2024년 7월 끝난다. 스텔라라는 지난해 세계에서 91억달러의 매출을 낸 의약품이다. 세계에서 여덜 번째로 많이 팔린 약이다. WSJ은 "존슨앤드존슨은 암젠이 인수한 호라이즌의 '원조 구애자'이기도 했다"고 보도했다. 또 다른 기대주로는 화이자를 꼽았다. 가용 현금이 풍부해서다. 다만 메가딜보다는 소규모 M&A 행보를 보일 것으로 전망했다.화이자는 올해 아레나(67억달러), 바이오헤이븐(116억달러), 글로벌블러드테라퓨틱스(54억달러), 리바이러스(10억달러) 등을 사들였다. WSJ은 "화이자는 보유 현금과 끌어들일 수 있는 부채 등 총 1000억달러 이상의 자금 여력을 가지고 있다"고 했다. 글로벌 컨설팅업체인 프라이스워터하우스쿠퍼(PwC)는 2023년 제약·생명과학 분야 M&A 거래 규모가 2250억~2750억달러에 이를 것으로 전망했다. 한재영 기자 jyhan@hankyung.com

-

2

2017년 화이자에서 분사한 미국 스프링웍스테라퓨틱스가 세계 첫 데스모이드종양 치료제의 상용화에 도전한다. 데스모이드종양은 메드팩토가 '백토서팁'으로 최근 효과를 확인한 질환이기도 하다.스프링웍스는 미국 식품의약국(FDA)에 '니로가세스타트'의 신약허가신청서(NDA)를 제출했다고 27일(현지시간) 밝혔다. 니로가세스타트는 종양 세포의 감마-세크레타아제(GSI)를 억제하는 기전의 먹는(경구용) 치료제다. GSI는 새로운 단백질 생성에 관여하는 효소다. GSI를 억제해 암세포 분열을 촉진하는 세포막 단백질의 분비를 막는다는 전략이다. 니로가세스타트는 앞서 FDA로부터 데스모이드종양 또는 심부 섬유종증 치료를 위한 신속심사(패스트트랙) 및 혁신의약품으로 지정됐다. 또 FDA와 유럽위원회(EC)로부터는 각각 데스모이드종양 및 연조직 육종 치료를 위한 희귀의약품 지정을 받았다. 회사는 이번 NDA와 함께 글로벌 임상 3상 결과를 제출했다. 이중 맹검, 무작위, 위약 대조 시험이다. 142명의 환자에게 니로가세스타트 150mg 또는 위약을 1일 2회씩 투여했다. 1차 유효성 평가지표는 무진행생존율(PFS) 또는 모든 원인에 의한 사망 발생률이었다. 최종 결과에서 약물 투여군의 PFS가 위약군 대비 71% 개선되며 니로가세스타트는 0.001 이하의 p값으로 1차 지표를 충족했다. 통상 p값이 0.05 미만이면 성공한 임상으로 평가한다.데스모이드종양은 주로 복막(복부 내장을 둘러싸고 있는 막) 등에 국소적으로 발생하는 희귀 종양이다. 치료 후 재발률이 높은 것으로 알려져 공격성 섬유종증이라고도 불린다. 20~44세 사이에서 가장 흔하게 발병하며 여성의 유병률이 남성보다 2~3배 높은 것으로 알려져 있다. 현재 승인받은 데스모이드종양 치료제는 없다. 중증 환자에게 백혈병 또는 위장관 종양 치료제인 '이매티닙'이 처방되는데, 반응률이 높지 않은 것으로 알려진다. 약물 처방 외에는 외과적 절제술로 치료되지만 이 또한 재발률이 높다는 한계가 있다. 국내에서는 메드팩토가 백토서팁의 적응증을 비소세포폐암 대장암 방광암에 이어 데스모이드종양로 넓혀 개발하고 있다. 2017년 승인받아 현재 미국 임상 1b·2a상 중이다. 백토서팁은 전환성장인자 베타(TGF-β) 억제 항암제다. TGF-β는 상처를 아물게 하고 세포의 복원을 돕지만 암 발생 시 암덩어리를 보호하는 역할을 한다. 백토서팁의 데스모이드종양 치료제 연구 결과는 최근 국제학술지 'Cancers'에 게재됐다. 연구는 김효송 세브란스병원 교수팀과 메드팩토가 수행했다. 환자의 종양 검체(샘플) 분석 결과 데스모이드종양에서 다른 육종 대비 TGF-β의 신호 전달이 높게 활성화됐다. 데스모이드종양에서 TGF-β가 많이 활성화되기 때문에 백토서팁이 효과를 낼 것이란 기대다. 또 이매티닙과 백토서팁 병용 투여 시 이매티닙 단독 투여 대비 데스모이드종양의 세포생존율이 감소한다는 것을 확인했다. 백토서팁 병용 투여 11개월 후 데스모이드종양 환자의 종양 크기가 현저히 줄었다고 했다. 백토서팁은 니로가세스타트와 마찬가지로 경구제로 개발되고 있다.다만 국내 임상은 철회했다. 메드팩토는 올 5월 데스모이드종양에 대한 백토서팁 및 이매티닙 병용요법 국내 2상을 진행하지 않는다고 발표했다. 국내 시장이 크지 않다는 이유다. 회사 측은 "조기 상용화가 가능한 암종의 임상에 집중하기 위해서"라고 했다. 이도희 기자 tuxi0123@hankyung.com

-

3

“美마드리갈 2023년 '빅딜' 후보…바이오 M&A, 예년 수준 회복할 것”

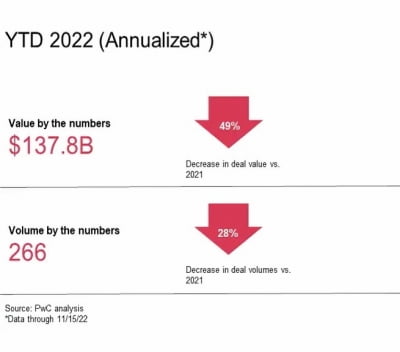

비알코올성 지방간염(NASH) 임상 3상에서 만족스러운 주요(톱라인) 결과를 확보한 마드리갈파마슈티컬스가 내년 제약·바이오 분야에서 가장 유망한 인수합병(M&A) 후보 기업으로 지목됐다. 올해 M&A 규모는 저조했지만 2023년에는 예년 수준을 회복할 것이란 관측이다. 지난 23일(현지시간) 미국 바이오 전문 매체인 바이오스페이스는 내년 M&A가 유망한 후보 기업들을 제시했다. 이들은 올해 자금 조달이 어려웠음에도 임상 2상을 완료하거나 임상 및 판매 승인을 받는 등 개발 단계의 진척이 있었다고 했다. 바이오스페이스는 카루나테라퓨틱스 레아타파마슈티컬스 아밀릭스 앨나일람파마슈티컬스 마드리갈파마슈티컬스 등을 2023년 M&A 가능성이 높은 업체로 꼽았다. 마드리갈은 내년 업계에서 가장 확실한 M&A 후보가 될 수 있다고 했다. 마드리갈의 ‘레스메티롬’은 NASH 임상 3상에서 1차 및 2차 유효성 평가지표를 달성했다. 섬유증과 지방간을 모두 개선한 최초의 NASH 3상 결과다. 현재 미국 식품의약국(FDA)에서 승인된 NASH 치료법은 없다. 마드리갈의 현재 시가총액은 47억달러(약 6조원)다. MSD 화이자 길리어드사이언스 등에게는 저렴하다는 분석이다.아밀릭스는 그동안 M&A 대상으로 큰 관심을 받지 못했지만 복병으로 떠오를 수 있다고 했다. 주목받는 신경퇴행성 질환인 근위축성측삭경화증(ALS)에 대해 승인받은 세 품목 중 하나를 보유했다는 것이 근거다. 아밀릭스는 지난 9월 ALS 치료제인 ‘릴리브리오’의 FDA 승인을 받았다.카루나는 정신분열증 증상을 치료하는 ‘KarXT'를 개발 중이다. KarXT는 일라이릴리가 부작용 문제로 개발을 중단한 엑사노멜라인(xanomeline)을 도입해 염화트라스퓸(trospium chloride)을 결합한 약이다. 다시 일라이릴리가 KarXT를 인수할 가능성을 제시했다. 바이오젠과 재즈파마슈티컬스도 카루나에 관심을 가질 수 있다고 봤다. 다만 카루나가 M&A를 거부할 가능성도 있다고 했다.레아타는 지난 5월 프리드라이히 운동실조증 치료제 후보물질인‘오마벨록솔론’에 대해 FDA로부터 우선심사(priority review)를 승인받았다. FDA는 처방약허가신청자수수료법(PDUFA)에 따른 심사기일을 지난달 30일로 지정했다가 내년 2월 28일로 연기했다.레아타는 당뇨병성 만성신부전(CKD) 등 만성 신장질환 후보물질도 보유하고 있다. 심혈관 및 신장 대사에 주목하는 아스트라제네카와 당뇨병 및 심혈관 질환에 중점을 둔 노보노디스크 등의 인수 가능성을 예상했다. PwC “바이오 M&A, 287조~351조원 예상"다국적 회계컨설팅기업 프라이스워터하우스쿠퍼스(PwC)는 2022년 제약·바이오 분야의 M&A가 최근 몇 년 사이 가장 저조했다고 분석했다. 내년 총 거래 규모는 예년과 유사한(resemble prior years) 수준으로 회복하고 하반기에 더 활발할 것으로 전망했다. PwC가 지난달 15일을 기준으로 집계한 2022년 제약바이오 분야 M&A 거래 규모는 1378억달러로 전년 동기 대비 49% 급감했다. 총 M&A 건수는 266건으로 28% 감소했다.내년 제약바이오 총 거래 규모는 2250억~2750억달러(약 287조~351조원)에 달할 것으로 봤다. 예년과 유사하게 회복될 것이란 예사이다. 2023년 거래당 평균 규모는 50억~150억달러(약 6조3850억~19조1550억원) 수준일 것으로 봤다.다소 안정된 경제 전망, 미국 중간 선거의 종료 및 인플레이션 감소법의 영향 등을 M&A 회복의 근거로 제시했다. 하반기에는 상반기 대비 비교적 큰 규모의 거래가 성사될 것으로 예상했다. PwC는 내년 제약바이오 M&A가 종양학 및 면역학에 계속 집중되는 한편, 중추신경계 및 심혈관 질환, 백신 등에도 관심이 모일 것으로 봤다.의료기술(medtech) 분야는 2022년 거래 규모가 크게 줄었지만 내년 전망은 낙관적이라고 했다. 로봇수술, 구조적심질환(SHD), 연결의료(connected care) 등의 분야가 주목받을 것으로 예상했다. 의약품 위탁개발생산(CDMO) 및 임상수탁기관(CRO) 등 서비스 분야에서는 규모의 경제를 이루기 위한 수단으로 M&A가 이뤄질 것으로 봤다. 박인혁 기자 hyuk@hankyung.com

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)