“바이오플러스, 3분기 실적 기대치 하회…성장동력은 충분“

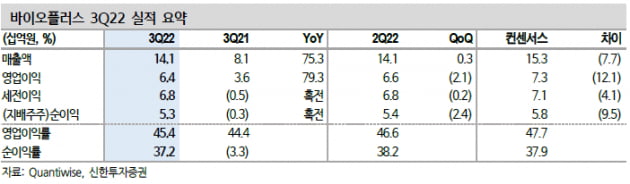

3분기에 연결 재무제표 기준으로 매출 141억원과 영업이익 64억원을 기록했다. 작년 3분기보다 각각 75.3%와 79.3% 증가했다. 컨센서스 대비로는 8%와 12% 밑도는 수치다.

3분기 히알루론산(HA) 필러 매출은 110억원이다. 전년 동기 대비 58% 늘었지만 올 2분기보다는 소폭 줄었다. HA필러 ‘스킨플러스 하이알’에 대한 고가 전략과 함께 시장 침투율을 확대했다는 분석이다. 하지만 비수기의 영향으로 실적 성장이 컨센서스에는 못 미쳤다고 했다.

의료기기 매출은 작년 3분기보다 54% 늘어난 14억원을 기록했다. 유착방지재의 국내 매출이 늘어난 영향이다. 바이오플러스는 국내 대형 유통사를 중심으로 유착방지재 공급을 확대하고 있다. 최근에는 유착방지재에 대한 신규 제조자개발생산(ODM) 공급 계약을 체결했다.

4분기 연결 재무제표 기준 매출과 영업이익은 168억원과 82억원으로 예상했다. 각각 전년 동기 대비 41.4%와 76.9% 증가한 수치다. 계절적 성수기 진입에 따라 분기 최대 HA필러 매출을 기록할 것으로 예상했다.

중국과 미국 등에서의 중장기 성장동력도 충분할 것으로 판단했다. 바이오플러스는 지난달 린드먼아시아인베스트먼트를 대상으로 200억억원 규모의 유상증자를 실시했다. 린드먼아시아인베스트먼트는 중국 주요 제약사와의 관계망을 보유한 만큼, 전략적투자자(SI)로서의 역할을 수행할 것이란 관측이다.

원재희 연구원은 “하이난과 더불어 상하이 내 HA필러 특별수입허가를 준비 중이라, 중국 사업 본격화에 따른 재평가가 가능할 것”이라며 “그밖에도 미국 합작사 설립을 통한 미국 진출 본격화, 충북 음성 공장 증설 등 중장기 성장 동력 및 투자 매력이 충분하다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

프리시젼바이오, 3분기 누적 매출 161억원…작년 실적 넘어서

프리시젼바이오는 올해 들어 3분기까지 연결 재무제표 기준으로 161억원의 누적 매출을 달성했다고 15일 밝혔다. 전년 동기 대비 75% 증가한 수치다. 지난해 연매출인 159억원도 넘어섰다.임상화학 제품의 유럽 및 국내 판매 호조가 실적을 이끌었다. 지난 1분기 37%이던 공장 가동률은 3분기 58%까지 확대됐다. 대전 본사 인근에 제2공장 신규 건설에도 돌입했다. 올 하반기 북미 및 이탈리아로 임상화학 제품의 진출을 확대하면서다.북미 동물진단 시장으로의 진출 준비도 순항 중이라고 했다. 지난 2월부터 진행한 미국 현지 성능평가 후 협력사와 1182억원 규모의 공급계약을 체결했다. 현재는 협력사와 제품 출시 일정 및 판매 전략 등을 논의하고 있다. 연말까지 현지 동물병원을 통해 제품을 시범 출시해 인지도를 높이고, 내년 1분기부터 본격적으로 공급할 계획이다. 만성질환인 만성신장질환과 간경화 대상 디지털치료제 사업 진출도 추진 중이다. 프리시젼바이오 관계자는 “만성질환을 기반으로 한 임상화학 진단제품의 판매가 사람용과 동물용 모든 부문에서 안정적으로 확대되고 있다”며 “코로나19 진단제품의 매출은 지난 1분기를 기점으로 감소하고 있지만, 국가 방역 기조 및 새로운 변이 바이러스 발생 등에 유동적으로 대처할 것”이라고 말했다.이도희 기자 tuxi0123@hankyung.com

-

2

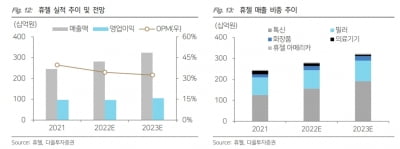

“휴젤, 3분기 中선적 재개로 수출↑…내년 美품목허가 기대”

다올투자증권은 15일 휴젤에 대해 올 3분기 매출은 시장 예상치(컨센서스)를 밑돌았지만 영업이익은 기대치에 부합했다고 했다. 내년엔 기업 가치의 회복을 기대했다. 투자의견 ‘매수’를 유지하고 목표주가를 16만원으로 올렸다. 휴젤의 2022년 3분기 매출은 707억원으로 전년 동기 대비 27% 증가했다. 영업이익은 16% 늘어난 248억원을 기록했다. 박종현 연구원은 “매출이 컨센서스를 밑돈 건 마이크로벤션과 계약 종료로 의료기기 매출이 제외됐기 때문”이라고 설명했다. 3분기 보툴리눔 톡신 제제 수출은 223억원으로, 전년 동기 대비 68% 성장했다. 중국 선적이 재개됐고, 기타지역(ROW)에서의 매출 증가도 성장을 이끌었다는 설명이다. 필러 매출은 212억원을 기록해 해외 중심의 안정적인 성장세를 기록했다. 3분기 매출총이익률(GPM)은 전분기보다 1.8%포인트 개선된 78.7%를 기록했다. 판매관리비는 308억원으로 전분기 대비 26억원 늘었다. 지급수수료가 전분기 대비 늘었고, 미국 국제무역위원회(ITC) 소송 비용이 집행됐다고 설명했다. 4분기엔 각각 784억원, 246억원의 매출과 영업이익을 기록할 것으로 추정했다. 전년 동기 대비 29%와 25% 증가할 것이란 예상이다. 박 연구원은 “중국 선적 정상화와 유럽 판매가 4분기 실적의 핵심”이라며 “방역 조치 해제에 따라 중국 매출이 회복되고, 11개국 허가 획득으로 유럽에서 30억원의 매출을 낼 것”이라고 전망했다. ITC 소송비용은 70억원으로 추정했다. 2023년엔 중국 매출이 정상화되고, 미국에서 ‘레티보’의 품목허가(BLA)를 받아 기업 가치가 회복될 것으로 기대했다. ITC 예비판결과 최종판결은 2024년 1월과 5월로 예상했다. 박 연구원은 “휴젤은 일정 지연에 따른 소송비용의 증가는 없을 것으로 보고 있다”며 “ITC 소송 결과와 FDA 품목허가는 개별적인 내용으로 소송에 따른 출시 일정 변화는 없을 것”이라고 했다. 김예나 기자 yena@hankyung.com

-

3

상상인증권은 15일 바이넥스에 대해 올 3분기에 영업실적을 완전히 회복했다고 분석했다. 4분기 이후 실적도 긍정적일 것으로 전망했다. 투자의견 ‘매수’를 유지하고 목표주가는 2만원으로 낮췄다. 목표 주가수익비율(PER) 배수를 낮춰 적용했다.바이넥스의 2022년 3분기 연결 재무제표 기준 매출은 전년 동기 대비 18.3% 증가한 395억원을 기록했다. 영업이익은 85.6% 늘어난 62억원이다. 지난 1분기에 공장 정기보수 등으로 다소 저조한 실적을 보였지만, 2분기부터 높은 성장세를 보이고 있다는 설명이다. 바이오의약품과 합성의약품 매출이 고르게 증가했다. 바이넥스의 3분기 바이오의약품 위탁개발생산(CDMO) 매출은 167억원으로, 전년 동기 대비 27.5% 늘었다. 하태기 연구원은 “바이오 부문 CDMO 매출은 최근 연평균 20% 내외의 성장을 해왔다”며 “올 9월 말 기준 바이오의약품 CDMO 잔고는 829억원으로, 지난해 말 619억원보다 9개월동안 34% 증가해 고성장하고 있다”고 말했다. 현재 바이오의약품 CDMO는 임상 시료 생산이 대부분이라고 했다. 지난해 12월 셀트리온과 체결한 바이오시밀러(바이오의약품 복제약) 임상 시료 위탁생산(CMO) 계약은 올 4분기부터 생산을 시작할 것으로 예상했다. 내년 하반기 이후엔 상업용 생산 매출이 발생할 것으로 기대했다. 올 3분기 합성의약품 매출은 228억원이었다. 전년 동기 대비 15.0% 증가했다. 향후 합성의약품 매출도 6~8% 이상의 성장 잠재력이 충분하다고 봤다 바이넥스는 전날 부산지방식품의약품안전청으로부터 1개월 간 합성의약품 제조업무 정지 처분을 받았다. 하 연구원은 “바이넥스는 재고 확보와 과징금납부를 통해 매출 공백을 줄이겠단 입장”이라며 “판매정지가 아니기 때문에 4분기 매출 감소 영향은 크지 않을 것”이라고 했다. 이어 “바이오의약품 CDMO 사업에 대한 장기적 성장성은 변함이 없고, 합성의약품도 국내 의약품 수요 증가와 부산공장 생산능력(CAPA) 증설로 인해 안정적인 성장이 가능할 전망”이라며 “올 3분기에 의미 있는 실적 개선을 확인해 장기적인 실적 개선세에 대한 믿음을 갖게 한다”고 말했다.김예나 기자 yena@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)