“대웅제약, 비용 증가에도 3분기 실적 성장”

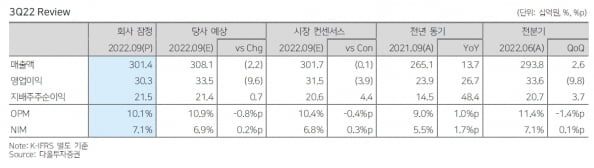

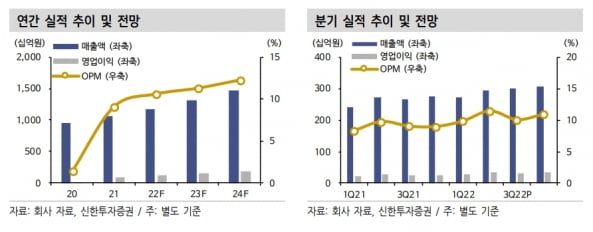

대웅제약의 올 3분기 연결 재무제표 기준 매출은 3319억원, 영업이익은 301억원을 기록했다. 전년 동기 대비 각각 14.2%와 32.5% 증가한 수치다.

별도 기준 매출과 영업이익은 전년 동기 대비 13.7%와 26.7% 늘어난 3014억원과 303억원이었다. 시장 예상치(컨센서스)에 부합하는 호실적이다.

2022년 3분기 나보타의 매출은 전년 동기 대비 93.3% 급증한 404억원을 기록했다. 국내는 78억원으로 15.5% 늘었고, 수출은 326억원으로 130.2% 증가했다. 임윤진 대신증권 연구원은 “나보타의 북미 매출이 두 배 이상 늘었다”며 “나보타는 지난 9월 영국에서 출시됐고, 독일 오스트리아 출시를 준비하고 있다”고 했다.

나보타는 출시 국가를 늘려가며 성장세를 이어갈 것으로 예상된다. 박재경 하나증권 연구원은 “미국 보톡스 시장은 경쟁이 치열한 상황이지만 나보타는 출시 국가를 늘려가며 구조적 성장을 지속할 전망”이라며 “중국의 경우 임상 3상 종료 후 인허가 절차가 진행되고 있어, 빠르면 내년 상반기 출시가 기대된다”고 말했다.

지난 7월 출시한 ‘펙수클루’는 3분기에 58억원의 매출을 달성했다. 하태기 상상인증권 연구원은 “연간 100억원대 매출이 확실시된다”며 “국내 프로톤펌프억제제(PPI) 시장을 빠르게 잠식하며 대형품목으로 성장할 가능성이 높다”고 판단했다.

임 연구원은 “펙수클루는 올 4분기 위염으로 적응증을 확대함에 따라 내년부터 본격적으로 매출이 성장할 것”이라며 “출시 3~4년차에 연간 매출 1000억원 돌파가 목표”라고 했다.

다만 올 3분기엔 비용이 늘면서 수익성은 낮아졌다. 박종현 다올투자증권 연구원은 “원재료 가격 상승으로 인한 매출총이익률(GPM) 하락과 판관비 상승으로, 2분기보다 영업이익률은 1.4%포인트 축소됐다”고 설명했다.

대웅제약의 3분기 연구개발비는 360억원으로 전년 동기 대비 33.7% 증가했다. 매출의 11.9%를 차지했다. 박병국 NH투자증권 연구원은 “연구비는 2분기보다 30억원이 늘어나는 등 판관비 증가에 크게 영향을 줬다”며 “당뇨신약 ‘엔블로’, 특발성 폐섬유증 신약 ‘DWN12088’ 개발 등으로 올해부터 연구비의 비중이 높아지고 있으며, 내년 상반기까지 유사한 흐름이 이어질 것”이라고 전망했다.

이 연구원은 “나보타는 북미 수출뿐 아니라 브라질 등에서의 성장세가 긍정적”이라며 “비록 북미보다 수익성은 낮을 수 있지만 내년 독일 오스트리아 등 유럽 및 중국, 호주의 출시가 예상돼 추가 성장을 기대할 수 있다”고 판단했다.

박 연구원은 “실적 외에 신약 가치도 부여될 가능성이 크다”며 “미국을 포함한 다국가 2상을 승인받은 DWN12088은 내년에 중간결과가 도출될 수 있다”고 했다.

김예나 기자 yena@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

글로벌 경기 침체로 석유화학업계의 불황이 장기화하고 있는 가운데 LG화학이 홀로 양호한 실적을 거뒀다. 신사업인 배터리 부문이 ‘실적 버팀목’ 역할을 했다. 일찌감치 추진한 사업 다각화가 빛을 발했다는 평가가 나온다.LG화학은 31일 올해 3분기 연결 기준으로 14조1777억원의 매출과 9012억원의 영업이익을 냈다고 공시했다. 각각 1년 전 대비 33.8%, 23.9% 늘었다. 매출은 국내 증권사 추정치(14조3877억원)에 못 미쳤지만 영업이익은 컨센서스인 8515억원을 넘겼다. 네 분기 연속 적자를 낸 대한유화와 올해 4분기 적자폭이 확대될 것으로 전망되는 롯데케미칼 등 경쟁사와는 대조적인 모습이다.유가 상승과 인플레이션 등에 따른 수요 감소세로 석유화학 부문 영업이익은 1년 전 대비 91% 줄었다. 반면 2차전지 양극재를 만드는 데 쓰이는 첨단소재 부문 영업이익은 416억원으로 전년 동기 대비 749% 급증했다. 분기 기준 역대 최대 수준이다. 전기차 시장 중심의 출하 확대와 판가 상승으로 이익 규모가 확대됐다고 회사 측은 설명했다.LG화학의 성장세는 당분간 이어질 전망이다. 올해 구미 공장 증설에 착수한 데다 북미 공장 건설까지 계획하고 있어서다. 부진하던 석유화학 부문도 4분기 저점을 찍고 점진적으로 회복될 것으로 전망된다. 차동석 LG화학 최고재무책임자(CFO·부사장)는 “양극재 등 첨단소재의 근간인 전지 재료 사업을 지속해서 확대해가며 이익 규모를 늘려나갈 것”이라고 말했다.장서우 기자 suwu@hankyung.com

-

2

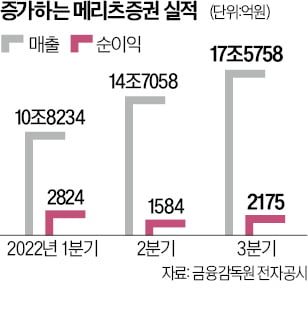

메리츠증권의 올해 3분기 당기순이익이 전년 동기 대비 14% 증가했다. 주식시장 침체와 금리 상승으로 다른 증권사들이 ‘어닝쇼크’를 내고 있는 것과 대비된다.31일 메리츠증권은 올해 3분기 당기순이익이 2175억원으로 전년 동기 대비 13.8% 증가했다고 밝혔다. 같은 기간 매출은 17조5758억원으로 185.9% 늘었다. 올해 들어 3분기까지 누적 순이익은 6583억원으로 전년 같은 기간 대비 11% 증가했다.이번 호실적으로 메리츠증권은 2018년 1분기부터 19분기 연속 순이익 1000억원 이상을 달성했다. 메리츠증권 관계자는 “시장금리 급등과 주식시장 거래대금 감소 등 대내외 경제상황 악화에도 불구하고 전 사업 부문이 우수한 실적을 기록했다”고 말했다.이 관계자는 “기업금융(IB) 부문은 신규 딜에 보수적으로 접근했음에도 우량 기업들과의 파트너십을 통해 실적 방어에 성공했다”며 “세일즈&트레이딩 부문은 선제적으로 채권 포지션을 크게 축소해 금리 급등에 따른 실적 악화를 피했다”고 설명했다.수익성과 재무건전성도 업계 최고 수준을 유지했다. 수익성 지표인 자기자본이익률(ROE)은 15.7%로 9년 연속 두 자릿수를 기록했다. 재무건전성을 나타내는 순자본비율(NCR)은 3분기 말 기준 1516%로 전분기 대비 13%포인트 상승했다.메리츠증권 관계자는 레고랜드발 부동산 프로젝트파이낸싱(PF) 부실 우려에 대해 “메리츠의 부동산 PF는 선순위 대출 비중 95%, 평균 부동산 담보인정비율(LTV)이 50% 수준이어서 부동산 가격이 50% 떨어져도 원금 손실 없이 대출을 회수할 수 있다”고 했다.박의명 기자 uimyung@hankyung.com

-

3

한화생명은 올해 3분기에 작년 같은 기간(3789억원)보다 2.62% 늘어난 3889억원의 당기순이익(연결)을 거둔 것으로 잠정 집계됐다고 31일 밝혔다.보장성 매출 확대로 신계약 연납화보험료(APE)가 증가하고 수익성 높은 일반보장성 매출이 대폭 늘었다. 3분기 신계약 APE는 전년 동기 대비 12.6% 늘어난 5092억원으로 집계됐다. 지난 4월 출시한 ‘시그니처 암보험’의 매출 증대에 따라 일반보장성 APE가 123.6% 늘어난 2508억원을 기록한 영향이 컸다는 설명이다. 시그니처 암보험은 업계 처음으로 암보험 보장 면책 기간(90일)에 일부 특약의 납입보험료를 없애 주목을 받았다.3분기 수입보험료는 지난해 3분기에 비해 1.6% 늘어난 3조5590억원을 기록했다. 3분기 사차익은 1344억원으로 1년 전에 비해 19% 증가했다. 지급여력(RBC) 비율은 2분기 167.6%에서 3분기 157.0%로 떨어졌다.이인혁 기자 twopeople@hankyung.com

![하루 만에 550조원 증발…실적·물가 압력에 기술주 투매 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240206081554930.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)

![[신간] 로마 제국이 '최고 국가'로 우뚝 서기까지…'팍스'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36477517.3.jpg)