[핫 컴퍼니] ‘제2의 레이저티닙 찾기’ 나선 오스코텍

-

기사 스크랩

-

공유

-

프린트

-

1

“SK바이오사이언스, 3분기 실적 시장 예상치 밑돌 것”

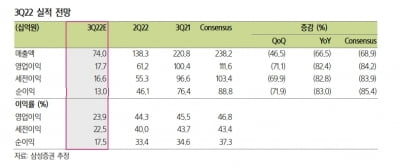

삼성증권은 6일 SK바이오사이언스에 대해 올 3분기에 시장 예상치(컨센서스)를 밑도는 실적을 낼 것으로 예상했다. 투자의견 ‘중립(HOLD)’을 유지하고 목표주가를 9만원으로 낮췄다. 코로나19 관련 매출 추정치를 하향조정해서다. SK바이오사이언스의 2022년 3분기 연결 재무제표 기준 매출은 740억원, 영업이익은 177억원으로 추정했다. 전년 동기 대비 각각 66.5%와 82.4% 감소한 수치다. 컨센서스인 매출 2382억원, 영업이익 1116억원을 크게 밑돌 것으로 예상했다. 서근희 연구원은 “노바백스 위탁개발생산(CDMO) 계약을 기존 오리지널에서 오미크론 변이 대응 백신 생산으로 변경해, 3분기 생산 감소가 예상된다”며 “노바백스 코로나19 백신은 국내에서 추가접종(부스터샷)으로 승인받지 않아 접종이 부진하다는 점도 실적 추정치 하향에 반영했다”고 말했다. SK바이오사이언스의 코로나19 백신 ‘스카이코비원’은 일부 물량(60만 도즈)에 한해 3분기 국내 유통을 시작했다. 다만 미국 식품의약국(FDA), 유럽의약품청(EMA), 세계보건기구(WHO) 등의 승인을 받지 못해 해외 출국 시 접종이 인정되지 않는 등 선호도가 낮다는 점도 반영했다고 전했다. 올 4분기 매출과 영업이익은 각각 2443억원과 1316억원으로 추정했다. 4분기엔 노바백스 CDMO 관련 이연된 매출과 스카이코비원 대부분의 물량에 대한 원료 매출이 반영될 것으로 예상했다. 다만 완제 매출은 EMA와 WHO 승인 이후 해외에서도 접종 이력을 인정해주는 경우, 본격 발생할 것으로 봤다. 이후 국내에서도 스카이코비원에 대한 부스터샷 접종이 가능할 것으로 판단했다. 서 연구원은 “SK바이오사이언스는 지난 7월 영국 의약품 규제당국(MHRA) 및 EMA에 조건부 허가를 신청했고, 지난달엔 WHO에 스카이코비원 긴급사용목록 등재를 위한 허가 신청을 마쳤다”며 “올 4분기에서 내년 1분기 안으로 승인받을 것”이라고 예상했다. 이어 “내년 노바백스의 오미크론 변이 코로나19 백신 CDMO 매출이 발생하겠지만, 메신저 리보핵산(mRNA) 백신 대비 선호도가 떨어지는 만큼 관련 매출도 보수적으로 추정한다”고 했다.김예나 기자 yena@hankyung.com

-

2

카이노스메드는 주가 저평가 해소를 위해 적극적인 대응에 나선다고 6일 밝혔다.최근 경제환경 악화 등으로 인한 주가 하락에 대해 이기섭 회장이 내부 임직원에게 사업 성과 도출 가속화 및 주주가치 제고를 위한 적극적인 대응을 지시했다고 전했다. 카이노스메드는 지난달 주주배정 유상증자를 통해 260억원 규모의 자금을 조달했다. 전환사채(CB) 170억원도 상환해 채무를 탕감하는 등 재무구조를 개선했다는 설명이다. 임상개발 비용 등 운영자금도 마련했다고 했다. 카이노스메드는 'KM-819'와 관련해 미국에서는 파킨슨병 치료제로 임상 2상을 진행하고 있다. 국내에서는 다계통위축증 치료제 임상을 위한 환자 모집에 들어간다.회사 관계자는 "임상개발의 가속화는 물론 자회사의 해외 투자 유치 및 해외 제약사들과의 공동개발 계약 추진, 현금창출원(캐시카우) 확보를 위해 확장한 헬스케어 신규사업 부문의 성과 등 사업적인 부분을 비롯해 임직원의 자기주식 매입 등 다양한 방안을 적극적으로 검토 중"이라고 말했다. 이어 "카이노스메드에 대한 일부 악의적인 소문에는 적극 대응하여 바로잡을 것"이라며 "기술이전 및 파트너십 등의 사업개발에도 적극적으로 나서 성공적인 사업 성과를 통해 주주들의 기대에 부응하겠다"고 했다.한민수 기자 hms@hankyung.com

-

3

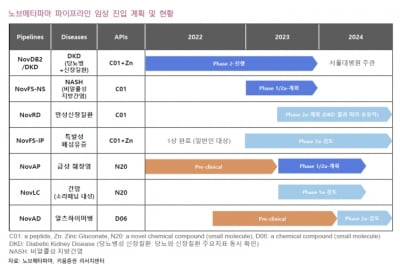

"노브메타파마, 연내 주력 물질 2상 및 기술성평가 신청 예상"

키움증권은 6일 노브메타파마에 대해 자회사 합병으로 후보물질(파이프라인)을 확대하며 진화하고 있다고 평가했다. 연내 주력 파이프라인의 임상 2상 환자모집을 시작할 것으로 예상했다. 투자의견과 목표주가는 제시하지 않았다. 노브메타파마는 펩타이드 합성물질로 대사질환에 대한 계열내 최초(First-in-class) 치료제를 개발하고 있다. 주력 파이프라인은 당뇨병성 신장질환(DKD) 치료제다. 펩타이드 물질 ‘C01’에 아연을 더한 합성물질이다. 회사는 합성물질 기반의 2형 당뇨병 치료제 ‘NovDB2’의 미국 2c상을 진행할 예정이었으다. 그러나 DKD에서의 긍정적 효능과 당뇨 시장의 경쟁 등을 고려해 적응증을 변경했다. DKD에 대해 임상 2상을 신청할 예정이다. 허혜민 연구원은 “국내 120명 환자를 대상으로 2상을 신청할 예정으로, 연내 환자모집을 시작할 것“이라며 “연내 환자모집을 시작해 내년 하반기 중간분석 결과를 발표할 것”이라고 말했다. 미국 임상은 내년 하반기 이후 진입할 것으로 예상했다.또 같은 물질을 기반으로 특발성폐섬유증(IPF) 치료제도 개발하고 있다. 2상 진입이 가능하다고 봤다. ‘닌텐다닙’과 비교 전임상에서 대등한 수준을 보여 기술이전도 가능할 것으로 기대했다. 염증과 섬유증 등에 작용하는 펩타이드 물질 C01은 비알코올성 지방간염(NASH)을 적응증으로 연내 1·2a상 진입을 앞두고 있다.노브메타파마는 항암제와 알츠하이머 치료제 후보물질도 확보했다. 올해 자회사 메타헬스와의 합병을 통해서다. 합병으로 회사는 파이프라인을 기존 7개에서 11개로 확대했다. 합병으로 확보한 ‘N20’(ERR gamma antagonist)는 간암·신장암 1차 치료제인 ‘넥사바’ 투여 후 내성이 생긴 환자의 치료제로 개발하고 있다. 내년 1·2a상에 진입할 예정이다. 허 연구원은 “항암제 물질은 초기 단계에서 기술이전을 고려하고 있다”며 “넥사바의 특허 만료로 가격 접근성이 높아지면서 넥사바 처방 이후 내성이 생긴 환자가 증가할 것으로 전망돼, 넥사바를 보유한 바이엘 혹은 항암제 개발사로의 기술이전이 가능할 것”이라고 했다. 알츠하이머 후보물질 ‘D06’(PAN-PPAR agonist)은 2024년 1·2a상에 진입한다는 목표다. 미세아교세포 활성화와 항염증 작용을 통해 아밀로이드베타를 제거하고 신경세포를 보호하는 기능을 전임상에서 확인했다. 노브메타파마는 연내 코스닥 이전 상장을 위한 기술성 평가를 신청할 예정이다. 허 연구원은 “2018년과 2019년 기술성 평가를 통과했으나, 2020년 코로나19 및 패스트트랙 제도 이슈로 상장이 지연됐다”며 “올해 하반기 기술성 평가 신청과 거래소 예비심사를 거쳐, 내년 코스닥 시장에 상장할 것”이라고 예상했다. 김예나 기자 yena@hankyung.com