“HK이노엔, 4분기에 ‘케이캡’ 中 로열티 첫 수령 예상”

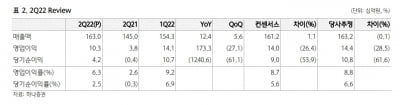

HK이노엔은 2022년 2분기 연결 재무제표 기준 매출 2519억원과 영업이익 177억원을 기록했다. 전년 동기 대비 매출과 영업이익은 각각 36.2%와 496.5% 증가했다. 시장 예상치(컨센서스) 대비 219.2%, 영업이익은 13.9%를 웃도는 수치다.

2분기 호실적은 MSD 자궁경부암백신 ‘가디실’과 위식도역류질환 ‘케이캡’이 이끌었다는 분석이다. 가다실은 지난달 가격 인상 전 재고 비축을 위한 판매가 늘어났다.

케이캡 매출은 298억원으로 전년 동기 대비 119.5% 증가했다. 중국 뤄신으로부터 받은 케이캡 품목허가 및 출시에 대한 단계별 기술료(마일스톤) 600만달러(약 78억원)도 실적에 반영됐다. 뤄신은 케이캡을 ‘타이신짠’으로 지난 5월 출시했다. 현재 중국에서 비급여로 판매 중이다. 연내 약가 협상이 진행된 후 판매량이 공개될 예정이다.

케이캡의 중국 로열티는 6개월 단위로 정산돼, 4분기에 처음 발생할 것으로 예상했다. 로열티 비율은 10% 초반대일 것으로 추정했다.

HK이노엔은 미국에서는 지난 4월 백인(코카시안) 대상으로 한 케이캡 임상 결과를 발표했다. 첫 환자 투약에 대한 마일스톤은 올 3분기 반영될 것으로 봤다.

오승택 연구원은 “케이캡은 국내를 넘어 해외 성과가 이어지고 있다”며 “하반기에 케이캡 및 본업에서도 다수의 상승 동력(모멘텀)을 보유하고 있어 HK이노엔에 대한 긍정적인 의견을 유지한다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

“휴젤, 하반기 톡신 성장 이어갈 것…공개매수 이슈 내일 해명”

휴젤이 올 2분기에 시장 예상치(컨센서스)를 웃도는 실적을 냈다. 11일 증권가에선 실적 외 이슈들이 발생하며 주가 변동성이 심화 됐지만, 올 하반기에도 중국과 유럽 등 허가 시장을 확장하면서 견고한 톡신 성장세를 이어갈 것으로 전망했다. 휴젤은 2022년 2분기 매출 674억원, 영업이익 223억원을 기록했다. 전년 동기 대비 매출은 4% 늘고, 영업이익은 16% 줄어든 수치다. 매출은 컨센서스에 부합했고, 영업이익은 컨센서스를 6% 웃돌았다. 톡신 매출은 369억원으로, 전년 동기 대비 4.6% 증가했다. 수출은 177억원으로 작년 2분기보다 41% 성장했다. 중국 55억원 및 중국을 제외한 아시아 지역에서 56억원을 낸 것으로 추정된다. 태국 브라질 칠레에서의 매출이 늘었다. 국내에선 192억원을 냈다. 필러는 199억원의 매출을 냈다. 국내 매출은 42억원으로 1분기보다 28% 줄었고, 수출은 유럽에서 30% 성장한 반면 홍콩 등 아시아에서 15% 감소했다. 톡신과 필러 수출 비중이 늘면서 매출총이익률은 전년 동기 대비 3.3%포인트, 전 분기 대비 3.1%포인트 개선됐다. 판매관리비는 282억원으로 1분기보다 57억원 늘었고, 지급 수수료는 106억원으로 52억원 증가했다. 소송 및 컨설팅비용 집행이 원인이다. 박종현 다올투자증권 연구원은 “다만 미국 국제무역위원회(ITC) 소송은 타사 사례와는 다르게 단독으로 진행되는 소송으로, 시장 우려 대비 적은 비용이 집행될 가능성이 있다”며 “일회성을 제겨하면 2분기 영업이익률은 41%”라고 설명했다. 서근희 삼성증권 연구원은 “실적 측면에서는 국내외 주요 톡신 업체들의 2분기 실적 우려 대비 견고한 톡신 매출 성장세를 확인했다”며 “상대적으로 진입 장벽이 낮은 필러의 경우 휴젤은 유럽 진출을 통해 경쟁 심화에 대비한 시장 확장을 진행 중”이라고 했다. 박 연구원은 “하반기 관건은 중국 톡신 수출의 반등”이라며 “지난 6월 선적이 재개돼 하반기 200억원의 중국 톡신 매출을 기대한다”고 했다. 하반기엔 미국 톡신 품목허가(BLA) 재제출과 호주 품목허가, 유럽 12개국 순차 허가가 예정돼 있다. 내년 1분기엔 캐나다에서 톡신을 출시할 예정이다. 지난달 나온 최대주주의 공개 매수를 통한 자진상폐 이슈는 내일 해명 공시할 계획이다. ITC 소송 예비 판결은 내년 7월, 최종 판결은 11월로 예정돼 있다. 김예나 기자 yena@hankyung.com

-

2

상상인증권은 11일 동아쏘시오홀딩스에 대해 올 하반기 자회사의 실적 성장과 흑자전환 등으로 연결 재무제표 기준 수익성이 개선될 것으로 전망했다. 투자의견 ‘중장기 주가상승’을 제시하고, 목표주가 16만원을 유지했다. 동아쏘시오홀딩스는 2분기 연결 기준 매출 2610억원과 영업이익 142억원을 기록했다. 전년 동기 대비 매출은 20.2% 늘었지만 영업이익은 22.6% 감소했다. 매출 증가는 100% 자회사인 동아제약의 실적이 성장한 영향이다. 영업이익 감소는 에스티젠바이오에 대한 지분율이 증가하며 연결 재무제표에 편입된 결과라고 분석했다.동아제약은 매출 1451억원, 영업이익 201억원을 기록했다. 전년 동기 대비 각각 27.1%, 32.8% 증가했다. 박카스 매출은 739억원이었다. 가격 인상 등의 효과로 작년 2분기보다 21% 늘었다. 일반의약품과 생활건강품목은 각각 347억원과 329억원으로, 14.4%와 54.8% 증가했다. 동아제약의 실적 고성장은 하반기에도 지속될 것으로 봤다. 비상장 자회사 에스티젠바이오의 실적 개선은 올 4분기부터 본격화될 것으로 전망했다. 에스티젠바이오는 바이오의약품 위탁개발생산(CDMO) 기업이다. 2분기 매출 54억원과 영업손실 13억원을 기록했다. 전년 동기 대비 매출은 37.2% 줄고 적자폭은 확대됐다.에스티젠바이오는 연 8000L를 생산할 수 있는 세포배양기(바이오리액터)를 보유하고 있다. 연내 1000L의 추가 증설을 완공할 계획이다. 올 하반기부터는 ‘네스프’ 바이오시밀러(바이오의약품 복제약)의 상업물량 및 ‘스텔라라’ 바이오시밀러 임상약 매출이 증가할 것으로 전망했다. 외부 CDMO 매출도 늘며 원가율이 크게 개선될 것으로 봤다. 하태기 연구원은 “자회사인 동아제약의 실적 성장과 에스티젠바이오의 흑자전환 기대 등으로 하반기 실적 전망이 밝다”며 “장기 관점에서 매수 후 유지가 필요하다”고 말했다. 박인혁 기자 hyuk@hankyung.com

-

3

“JW중외제약, 비용 증가로 2분기 영업익 시장 예상치 하회”

하나증권은 11일 JW중외제약에 대해 올 2분기에 비용 증가로 시장 예상치(컨센서스)를 밑도는 영업이익을 기록했다고 했다. 투자의견 ‘매수’를 유지하고, 올해 영업이익 추정치를 기존보다 하향 조정하면서 목표주가를 3만2000원으로 낮췄다. JW중외제약은 2022년 2분기에 매출 1630억원, 영업이익 103억원을 기록했다. 각각 전년 동기 대비 12.4%, 173.3% 증가한 수치다. 컨센서스 매출에는 부합했고, 영업이익은 하회하는 실적이다. 리바로패밀리의 매출은 ‘리바로’ 183억원, ‘리바로젯’ 69억원으로 전년 동기 대비 각각 8.7%, 46.6% 증가해 탄탄한 성장을 이어갔다. 다만 영업이익률은 1분기 9.2%보다 하락한 6.3%를 기록했다. 박재경 연구원은 “제품 믹스 변동으로 인해 매출원가율이 1분기 57.7%에서 59.5%로 상승하면서, 기준 변경에 따른 대손상각비가 30억원 증가했기 때문”이라고 설명했다. 하반기엔 리바로의 매출 성장과 리바로젯의 매출 본격화가 실적 성장과 수익성 개선을 이끌 것으로 전망했다. 박 연구원은 “리바로는 원료의약품 자체 생산으로 이익률을 높여 올해 전년 대비 8.8% 성장한 756억원의 매출을 낼 것”이라며 “지난해 3분기 출시한 리바로젯의 매출이 본격화되면서 올해 304억원의 매출을 올릴 것으로 예상한다”고 했다. 올해 실적은 매출 6622억원, 영업이익 595억원으로 추정했다. 작년보다 매출은 10.0%, 영업이익은 67.4% 증가할 것이란 예상이다. 박 연구원은 상각비를 상향 조정하면서 기존 추정치보다 영업이익을 낮췄다고 했다. 다만 연구개발(R&D) 성과가 중요하다고 판단했다. JW중외제약이 2018년 8월 덴마크의 피부질환 전문 제약사인 레오 파마에 기술이전한 후보물질 ‘JW1601’은 현재 아토피 피부염 환자 대상 임상 2b상, 콜린성 두드러기 환자 대상 2상을 진행하고 있다. 올해 말 2b상 중간 결과를 확인할 수 있을 것으로 기대된다. 박 연구원은 “현재 목표주가에는 R&D 파이프라인 가치는 포함하지 않았으나, 추후 결과에 따라 파이프라인 가치가 추가될 수 있다”고 말했다. 김예나 기자 yena@hankyung.com