“셀트리온, 전망치 웃돈 2분기 실적…성장 이어질 것”

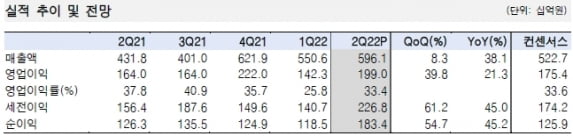

셀트리온은 연결 재무제표 기준 2분기 매출 5961억원 및 영업이익 1990억원을 기록했다. 전년 동기 대비 매출과 영업이익은 각각 38.1%와 21.9가 늘었다. 컨센서스 대비로는 14% 및 13.4%를 웃도는 수치다.

‘램시마IV(성분명 인플릭시맙)’ 등 바이오시밀러가 실적 성장을 이끌었다. 램시마IV 매출은 2444억원으로 전년 동기 대비 146.1% 늘었다. 합성의약품 매출은 1371억원을 기록했다. 다케다로부터 사업권을 인수한 제품을 중심으로 38.1%가 증가했다.

바이오시밀러의 원가율이 개선되며 수익성 또한 개선됐다. 램시마IV는 위탁생산(CMO)이 아닌 자체 생산으로 전환하며 원가율을 약 20% 높였다. 트룩시마는 생산효율을 높인 세포주를 통해 원가율을 약 47% 개선했다.

한국투자증권은 셀트리온에 대한 ‘매수’ 의견 및 목표주가 22만원을 유지했다.

위해주 한국투자증권 연구원은 “램시마는 염증성 장 질환 적응증에서 최선호로 권고된다”며 “유럽 인플립시맙 시장에서 원조약(오리지널)보다 잘 팔리며 성장이 지속될 것으로 전망된다”고 말했다.

SK증권은 투자의견 ‘매수’를 유지하고 목표주가를 실적 상향 조정을 근거로 목표주가 30만원으로 높였다.

이달미 SK증권 연구원은 “셀트리온은 하반기 아바스틴 유럽 출시를 시작으로 스텔라라 및 아일리아 바이오시밀러 등 신제품 출시할 것”이라며 “신제품 출시로 장기 성장세가 가능할 전망인 만큼 최선호주로 추천한다”고 말했다.

하나증권은 목표주가를 25만원으로 상향했다.

박재경 하나증권 연구원은“내년에는 베그젤마와 미국에서의 유플라이마 출시가 예정돼 있다”며 “고농도 제형, 구연산염 제거(citrate free) 등 제품차별화 및 직접판매 등 원가율 절감 전략을 활용하며 매 분기 실적 성장이 전망된다”고 말했다.

박인혁 기자 hyuk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

셀트리온, ESG 위원회 설립…“ESG 경영 본격 시동”

셀트리온은 이사회 안에 ‘ESG(환경·사회·지배구조)위원회’를 설립했다고 8일 밝혔다. 이를 통해 본격적인 ESG 경영에 돌입한다는 계획이다.ESG위원회는 회사 ESG 경영의 최고 의사결정기구란 설명이다. 환경 사회 지배구조 전반에 대한 지속가능경영 전략을 수립하고 ESG 경영의 방향성을 검토한다. ESG위원회 위원 전원을 사외이사로 구성해 위원회 운영의 독립성을 확보했다고도 했다.셀트리온은 ESG위원회 설립에 앞서 지난 4월 지속가능경영실 산하의 ESG추진팀을 신설했다. 또 전담조직(TF)을 구성해 ESG 경영 추진 거버넌스(지배구조) 체계를 마련해 왔다. 이번 위원회 설립으로 거버넌스 체계가 완성된 만큼 ESG 경영에도 속도를 낸다는 방침이다.현재 셀트리온은 ESG 경영 진단을 위한 자체 종합지표를 구축하고 ESG 현황 진단 및 개선과제도출을 진행 중이다. 도출된 결과를 바탕으로 ESG 경영을 지속 보완한다는 구상이다. 내년부터는 ‘지속가능경영보고서’를 발간한다. 회사 관계자는 “수준 높은 ESG 경영을 하도록 자체 역량 강화에 더 힘을 쏟을 계획”이라며 “향후 꾸준한 ESG 평가와 적극적인 소통을 통해 대표 지속가능경영 기업이 되겠다”고 말했다.한편 셀트리온은 2020년부터 ISO 9001(품질경영시스템), ISO 14001(환경경영시스템), ISO 45001(안전보건경영시스템), ISO 37001(반부패경영시스템), ISO 22301(사업연속성경영시스템) 등 5개의 국제표준 인증을 취득했다. 이도희 기자 tuxi0123@hankyung.com

-

2

진원생명과학, 코로나 추가접종 백신 美임상 대상자 등록 완료

진원생명과학은 코로나19 디옥시리보핵산(DNA) 백신 ‘GLS-5310’의 추가접종(부스터샷) 미국 임상 1상에서 대상자 전체 69명의 등록을 마쳤다고 8일 밝혔다. 이번 임상은 기존 코로나19 백신의 기본 접종을 완료한 사람을 대상으로 한다. 자체 개발한 흡인작용 접종기인 ‘Gene-Derm’을 이용해, GLS-5310을 피내(ID) 접종 또는 피내 및 비강 내(IN) 병용 투여한다. 안전성 내약성 및 면역원성을 평가하는 이중눈가림, 위약대조 시험이다. GLS-5310을 부스터샷으로 접종한 후 한 달 뒤 면역원성을 확인하고, 비강 내 추가 접종이 코로나19 감염 예방에 중요한 점막 면역 반응을 유도할 수 있는 지에 대한 평가를 진행할 예정이다. 진원생명과학은 GLS-5310의 부스터샷 투약 한 달 후 중간분석에 착수할 계획이다.회사는 앞서 별도로 진행한 연구에서 1년 동안 추적 관찰한 결과 GLS-5310이 항체 및 T세포 반응을 지속적으로 유도하는 것을 발견했다. 또 Gene-Derm을 이용해 GLS-5310을 피내 투여하면, 메신저 리보핵산(mRNA) 백신 및 아데노바이러스 백신을 포함한 다른 모든 백신들 보다 최대 15~30배 높은 T세포 반응이 유도됐다고 했다. GLS-5310은 중화항체 유도에 필요한 코로나19 돌기(스파이크) 항원뿐만 아니라, 바이러스 복제 및 발병기전에 중요한 ‘ORF3a’ 항원을 추가했다. 진원생명과학의 자회사인 VGXI에서 생산하고 있다. 백신 접종에 이용하는 흡인작용 피내 접종기 Gene-Derm은 투여 편이성, 가격 경쟁력, 접종부위 손상 최소화 등의 장점과 효능을 입증했다고 회사는 전했다. 박영근 진원생명과학 대표는 “GLS-5310의 면역반응이 매우 높은 T세포 반응으로 1년 동안 지속됐다는 것은 GLS-5310이 코로나19 부스터샷 백신으로 사용하기에 최적화 됐다는 의미”라며 “다양한 코로나19 변이에 효과를 보일 수 있는 GLS-5310의 신속한 개발은 더욱 더 큰 의미를 가질 것”이라고 말했다. 김예나 기자 yena@hankyung.com

-

3

셀트리온 ESG 위원회 설립… ‘ESG 경영’ 본격 시동

셀트리온은 지난 5일 이사회 내 ‘ESG위원회’를 설립하고 본격적인 ESG(Environmental, Social and Governance - 환경, 사회, 지배구조) 경영에 돌입한다고 밝혔다.신규로 설립된 ESG위원회는 ESG 경영의 최고 의사결정기구로 환경, 사회, 지배구조 전반에 대한 지속가능경영 전략을 수립하고 ESG 경영에 대한 방향성을 검토하는 역할을 맡게 된다. 또한 ESG위원회 위원을 전원 사외이사로 구성해 위원회 운영의 독립성을 확보하였다.셀트리온은 ESG위원회 설립에 앞서 지난 4월부터 지속가능경영실 산하 ESG추진팀을 신설하고 전사 TF를 구성하는 등 ESG 경영 추진을 위한 거버넌스 체계를 마련해 왔다. 이번 위원회 설립으로 거버넌스 체계가 완성된 만큼 ESG 경영에도 속도를 낸다는 방침이다.현재 셀트리온은 ESG 경영 진단을 위한 자체 종합지표 구축을 마치고 ESG 현황 진단과 개선과제 도출을 진행하고 있으며, 도출된 결과를 바탕으로 연내 ESG 경영 이행에 대한 개선점을 찾고 지속 보완해 나간다는 방침이다. 내년부터는 ‘지속가능경영보고서’를 발간해 ESG 경영 활동 전반에 걸친 투명화 및 개선에도 노력을 기울일 계획이다.셀트리온 관계자는 “ESG 경영 가치에 주목하는 글로벌 트렌드에 맞춰 수준 높은 ESG 경영전략 수립과 실천이 이뤄질 수 있도록 자체 역량 강화에 더 힘을 쏟을 계획”이라며 “향후 꾸준한 ESG 평가와 적극적인 소통을 통해 다양한 이해관계자들로부터 신뢰받는 지속가능경영 대표기업으로 성장해 나가겠다”고 말했다.한편, 셀트리온은 ESG 경영 활동을 강화하고 지속가능한 제약·바이오기업으로 성장하기 위해 지난 2020년부터 순차적으로 ISO 9001(품질경영시스템), ISO 14001(환경경영시스템), ISO 45001(안전보건경영시스템), ISO 37001(반부패경영시스템), ISO 22301(사업연속성경영시스템) 등 5개의 국제표준 인증을 취득했다.

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

!["미중 패권 경쟁의 화약고는 대만… 세계는 강대국의 눈으로 봐야" [서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36468266.3.jpg)