[핫 컴퍼니] 큐렉소 “의료로봇 美 진출 추진… 하모닉·엘앤씨바이오와 협력”

-

기사 스크랩

-

공유

-

프린트

-

1

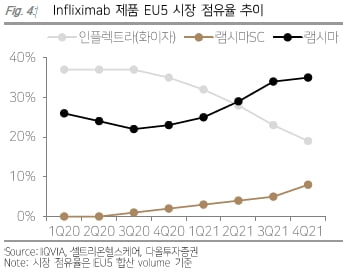

“셀트리온헬스케어, 2분기 호실적 예상…램시마SC 성장 지속”

다올투자증권은 7일 셀트리온헬스케어에 대해 올 2분기 실적이 시장 전망치(컨센서스)를 소폭 웃돌 것이라고 전망했다. 투자의견 ‘매수’를 유지하고 목표주가를 9만원으로 높였다.‘램시마IV’와 ‘허쥬마’가 높은 실적을 이어가고, 램시마SC의 유럽 처방이 늘어난 영향으로 2분기에 호실적을 기록할 것으로 예상했다.연결 재무제표 기준 셀트리온헬스케어의 2분기 매출과 영업이익은 각각 4544억원과 608억원을 기록할 것으로 봤다. 작년 2분기 대비 매출은 7.5% 증가하고, 영업이익은 20.2% 줄어든 수치다. 컨센서스 대비로는 매출과 영업이익이 각각 3.2%와 2.6% 높다. 램시마SC 매출은 전년 동기 대비 169.7%, 전분기 대비 28.3% 증가한 501억원으로 추정했다. 램시마SC는 유럽 환자 및 의사의 선호도가 증가하며 매출 성장이 이어질 것으로 봤다. 하반기에는 ‘휴미라’ 바이오시밀러(바이오의약품 복제약)인 ‘유플라미아’의 유럽 주요 5개국 출시 효과를 기대했다. ‘아바스틴’ 바이오시밀러인 ‘베그젤마’도 유럽에 출시되며 매출에 기여할 것으로 예상했다. 하반기에는 수익성 개선도 기대했다. 이지수 연구원은 “올 하반기부터 유럽에서 램시마IV 허쥬마 트룩시마 등을 직접 판매로 전환할 예정”이라며 “수익성을 개선하고, 공격적으로 유럽 입찰 시장에 진입해 성장할 것”이라고 전망했다. 박인혁 기자 hyuk@hankyung.com

-

2

큐라클은 식품의약품안전처로부터 당뇨병성신증 치료제 후보물질 ‘CU01’의 임상 2b상을 승인받았다고 7일 밝혔다.이번 임상에서 CU01을 240mg 및 360mg 두 가지 용량으로 투여해 약의 유효성과 안전성을 확인한다. 유효성 평가변수는 요중 알부민·크레아티닌 비율(uACR) 30% 감소 도달 비율과 함께, ‘Cystatin-C’ ‘TGF-β1’ 등 생체표지자(바이오마커) 관련 수치로 설정했다. 2a상에서 추정사구체 여과율(e-GFR)을 통해 관찰한 치료 효과를 다양한 지표에서 추가로 확인할 것으로 기대 중이다. 2b상에서 최적의 투약 용량 및 환자군을 찾아 이를 기반으로 3상에 진입할 계획이다. 큐라클 관계자는 “CU01의 후기임상 승인은 큐라클이 기초연구 및 전임상에 이어 상용화를 위한 개발 단계로 진입하는 새로운 전환점”이라고 말했다.이도희 기자 tuxi0123@hankyung.com

-

3

[돈 되는 해외 주식] 인플레이션에도 훨훨 나는 유나이티드헬스그룹

[돈 되는 해외 주식]인플레이션 환경에서 헬스케어 기업들은 견고한 실적을 나타내며 주가를 지지하고 있다.미국의 대표적 건강보험·헬스케어 기업인 유나이티드헬스그룹(UNH US)의 연초 이후 주가 수익률은 6월 24일 기준으로 20%포인트, 1년 36%포인트를 웃돌고 있지만 성장 기대가 높은 만큼 주가는 상대적으로 고평가 영역에 접어들었다는 판단이다.유나이티드헬스는 또다른 홈 헬스케어 기업인 LHC와의 합병을 마무리 중이다. LHC그룹(LHCG US)은 주주 총회에서 유나이티드헬스와의 합병을 6월 21일 승인했다.LHC그룹은 현재 미국 37개 주에 964개의 지점을 보유하고 있고 합병이 완료되면 유나이티드헬스의 디지털 헬스케어 사업부 ‘옵텀’에 편입될 예정이다. 인수가액은 54억 달러(주당 170달러)이고 모두 현금으로 지불할 예정이다.유나이티드헬스는 옵텀 사업부문을 강하게 확장하고 있다. 최근에는 영국의 병원용 헬스케어 소프트웨어 기업 EMIS그룹을 15억 달러에 인수하기로 했고 2021년 1월 의료 기술 스타트업 체인지헬스케어를 130억 달러에 인수하기로 했다.이와 관련해 현재 미국 법무부와 경쟁사인 데이터액세스 관련 소송을 진행하고 있다. 인수를 위한 현금 여력도 충분하다는 판단이다. 유나이티드헬스 매출의 80%를 차지하는 보험료 매출이 증가하면서 2021년 말 기준 현금 및 현금성 자산은 214억 달러로 역대 최고 수준을 기록했다.미래 전망도 좋다. 미국의 보건복지 산하 건강보험서비스센터(CMS)에 따르면 미국 내 고령 인구가 증가하고 코로나19 사태의 영향으로 홈 헬스케어에 대한 수요가 크게 증가하면서 2021년 미국 가정 의료 지출액은 1000억 달러 수준을 달성했고 2030년에는 2000억 달러로 늘어날 것으로 추정된다.유나이티드헬스의 연초 이후 주가 수익률은 시장을 크게 웃돌고 있지만 지속적인 성장 기대가 주가 수준을 시장 또는 경쟁 기업 대비 상대적으로 높은 수준으로 끌어올렸다.최근 주가 상승으로 2022년 연간 주가순자산배율(PBR)을 자기자본이익률(ROE)로 나눈 가치 비율인 주가수익률(PER)은 23배다. 이는 헬스케어 산업 평균 15.6배보다 높은 수치다. 향후 3년 연평균 복합 성장률(EPS CAGR)은 14.2%로 12개월 선행 PER을 반영한 주가 수익 성장 비율(PEG) 배수는 1.5배다. 경쟁 기업인 앤섬·시그나·휴매나 등을 적게는 0.9배에서 많게는 1.2배 정도 웃돌고 있다.PEG 배수가 높다는 것은 향후 이익 성장성을 반영한 주가가 상대적으로 고평가돼 있다는 것을 의미한다. 리스크 요인으로는 코로나19 재확산, 경쟁 심화, 금리 상승으로 인한 지급여력비율(RBC) 하락 등이 있다.김세환 KB증권 애널리스트

![[돈 되는 해외 주식] 인플레이션에도 훨훨 나는 유나이티드헬스그룹](https://img.hankyung.com/photo/202206/01.30468129.3.jpg)

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)