“제이엘케이, 2025년까지 매출 10배 성장 예상”

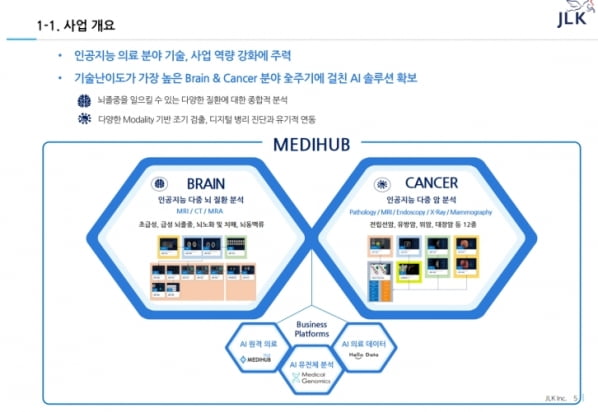

제이엘케이의 주력 사업은 자기공명영상(MRI) 컴퓨터단층촬영(CT) 엑스레이 등 의료 영상을 인공지능(AI)으로 분석하는 ‘MEDIHub’와 AI를 활용한 데이터 분석 솔루션 ‘Hello Data’다. 총 37개 의료 분석 솔루션을 제공한다. 이 중 제이엘케이의 뇌졸중 및 전립선암 솔루션은 세계에서 유일한 AI 제품이란 설명이다.

김장열 연구원은 “제이엘케이의 강점은 기술 난도가 가장 높은 뇌 질환과 암 분야에서 전 주기에 걸친 AI솔루션 확보하고 있다는 것”이라며 “경쟁사 대비 압도적으로 많은 AI 인·허가와 글로벌 수준의 AI 연구 자문단을 보유하고 있다”고 말했다.

제이엘케이는 올해 뇌 노화 솔루션(ATROSCAN)의 일본과 미국 인·허가를 추진할 예정이다. CT 기반 뇌졸중 진단 솔루션(JBS-04K·JBS-05K)은 데이터 추가 확보를 위한 임상을 준비하고, 사우디아라비아에 진출한다는 목표다.

암 진단 분야에서는 지난해 12월 폐질환 솔루션(JVIEWER-X·Handmed)이 일본 의약품및의료기기관리청(PMDA)에서 승인받았다. 올 상반기 판매할 예정이다. 전립선 솔루션(JPC-01K)에 대해선 오는 3분기 미국 인·허가를 추진한다. 올해는 유방암과 위암 솔루션의 개발을 추진한다는 계획이다.

김 연구원은 “제이엘케이는 뇌 질환 관련 전체 제품군을 갖고 있고, 암 진단에서는 향후 데이터 고도화에 따라 항암효과 여부 진단과 신규 생체표지자(바이오마커) 발굴 등으로 연결될 가능성이 열려 있다”고 판단했다.

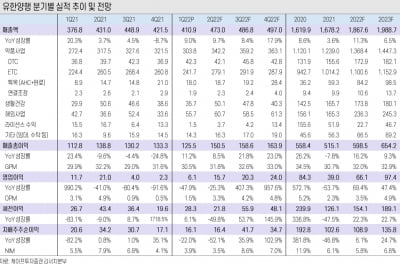

2022년은 매출 성장과 함께 흑자전환을 예상했다. 그는 “지난해는 전년 대비 소폭 하락한 38억원의 매출을 냈지만, 올해는 70억~100억원 수준의 매출로 흑자전환하는 것이 목표”라며 “매출 성장을 이어가면서 내년 150억원, 2024년 300억원, 2025년 600억~800억원 수준으로 매출 성장이 가능할 것”이라고 했다.

-

기사 스크랩

-

공유

-

프린트

-

1

“유한양행, 기대치 밑돈 1분기…하반기 연구개발 성과 주목”

케이프투자증권은 4일 유한양행에 대해 올해는 실적보다 하반기에 있을 연구개발(R&D) 성과에 주목하라고 권고했다. 투자의견 ‘매수’와 목표주가 8만3500원을 유지했다.유한양행의 올 1분기 연결 재무제표 기준 매출은 4109억원으로 전년 동기 대비 8.4% 늘었다. 반면 영업이익은 56.1% 감소한 61억원을 기록했다. 매출과 영업이익 모두 시장 예상치(컨센서스)를 밑돈 수치다.실적 부진은 기술사용료(로열티)가 부재했기 때문이란 분석이다. 또 지난해 4분기부터 R&D 비용 및 신규 브랜드 광고비가 늘어난 것도 영향을 미쳤다고 봤다.2022년 매출은 1조8707억원을 예상했다. 전년 대비 10.8% 증가한 수치다. 영업이익은 11.6% 늘어난 542억원으로 추산했다.오승택 연구원은 “올해 실적은 다소 부진할 것으로 전망된다”며 “그러나 하반기에 있을 R&D 동력(모멘텀)에 주목할 필요가 있다”고 말했다.이어 “내달 열리는 미국임상종양학회(ASCO)에서 ‘레이저티닙’과 얀센 ‘아미반타맙’ 병용투약 임상 결과(데이터)가 추가(업데이트)될 예정”이라며 “스파인바이오파마에 기술수출한 ‘YH14618’의 미국 3상 첫 환자 투약은 3분기, 레이저티닙 단독요법 3상 중간결과 발표는 연말로 계획돼 있다”고 했다. 이 밖에 길리어드사이언스에 수출한 비알코올성 지방간염(NASH) 치료제인 ‘YHC1102’와 ‘4-1BB·HER2’ 이중항체인 ‘YH32367’의 1상 진입 등도 주목할 만하다고 판단했다. 이도희 기자 tuxi0123@hankyung.com

-

2

행동주의 투자자가 완구업체 해즈브로(티커:HAS)의 지분 1%를 인수하고 TV 채널 매각과 이사회 멤버 교체를 요구하고 나섰다. 3일(현지시간) 마켓워치에 따르면, 앙코라홀딩스는 해즈브로 지분 1%를 소유하고 공개서한을 통해 또다른 행동주의 투자자 알타폭스캐피털의 요구사항을 지지한다고 밝혔다. 알타폭스캐피털은 해즈브로에 엔터테인먼트원 TV매각과 이사회 멤버 교체를 요구했다.이 소식으로 해즈브로는 개장전 거래에서 0.5% 상승한 채 거래중이다. 알타폭스는 지난달 해스브로 지분 2.5%를 공개하고 해즈브로의 TV인수를 비판했다. 또 ‘위자드 오브더 코스트’게임부문을 분사시키라는 요구도 강하게 하고 있다. 해즈브로의 라이벌인 마텔(티커:MAT)은 현재 사모펀드 매수자들에게 매각하기 위해 협상중인 것으로 알려졌으며 비상장 기업으로 전환을 고려중이라는 소문도 돌고 있다. 마텔과 해즈브로는 올해 다른 궤도를 거치고 있다. 시가총액이 작은 마텔 주가가 올해 14%이상 상승한 반면, 해즈브로는 12% 하락했다. 그러나 앙코라와 같은 행동주의 투자자가 해즈브로에 대한 압력을 높이면서 주주총회를 앞두고 위임장 대결 기대로 이 회사의 주식 거래가 증가할 가능성이 높아졌다. 마텔과 해즈브로는 최근 몇 년간 월트디즈니(티커:DIS)의 ‘겨울왕국’처럼 성공한 프랜차이즈를 놓고 경쟁하는 일이 많았다. 2017년에 해즈브로가 마텔을 인수하려다 실패하기도 했다. 최근 소매부문 기업들이 행동주의 투자가들의 압력에 직면한 경우는 많다. 베드배스앤비욘드(티커:BBBY)는 바이바이 베이비 유닛을 매각하라는 요구를 받았고 달러트리(티커: DLTR) 는 맨틀릿지의 요청으로 이사회를 재정비했다. 유통업체 콜(티커: KSS)는 마셀럼과 위임장 대결을 벌이고 있다 .김정아 객원기자 kja@hankyung.com

-

3

어틀랜틱 에쿼티는 원가 상승이 소비자기업 전반에 타격을 주고 있다며 콜게이트 파몰리브(티커:CL)를 중립으로 하향 조정했다.3일(현지시간) CNBC에 따르면, 어틀랜틱 에쿼티는 콜게이트 파몰리브 투자의견을 하향하고 목표주가도 92달러에서 80달러로 낮췄다. 이는 월요일 종가 대비 6% 정도 상승여력이 남은 수준이다. 어틀랜틱 에쿼티의 분석가 에드워드 루이스는 ”강력한 실적과 프리미엄제품 확대, 다양한 상품군에도 불구하고 현재 환경을 잘 극복하기는 어려워 보인다”며 투자등급 하향에 대해 설명했다. 콜게이트는 올해 S&P 500의 하락폭과 유사하게 11.9% 떨어졌지만, 주가는 밸류에이션 기준으로 역사적 고점을 유지하고 있다. 주가가 절대 배수와 상대 배수 기준으로 모두 20년 평균 이상으로 거래되고 있다는 것이 단기적 위험이라고 이 분석가는 지적했다.루이스는 ”콜게이트가 결국은 어려운 거시적 환경을 극복해가겠지만, 단기적인 위험이 주가에 적절하게 반영되지 않았다고 덧붙였다. 김정아 객원기자 kja@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)