“오스템임플란트, 거래 재개가 전화위복의 기회될 것”

전날 오스템임플란트의 주권매매 거래가 재개됐다. 회사가 제시한 주요 내부통제 강화 및 경영개선계획으로는 사외이사 증원과 3인 감사위원회 설치, 감사실 독립성 강화, 준법지원인 선임, 자금관리 강화를 위한 '펌뱅킹' 시스템 도입, 내부회계관리제도 개선 등이 있다.

김두현 연구원은 “횡령미수금에 대한 손상차손 958억원이 작년 4분기 영업외비용으로 반영돼, 올해 대손비용 확대 영향은 제한적일 것”이라며 “작년 말 기준 보유 중인 현금 및 현금성자산 1959억원은 운영자금 및 향후 인수합병(M&A)을 위한 재원으로 사용될 예정이며, 300억원 규모의 자사주 매입을 발표해 주주가치 제고를 위한 초석을 마련했다”고 평가했다.

이어 “거래재개 첫날 하락으로 인해 오스템임플란트의 올해 예상실적 기준 주가수익비율(PER)은 12배 수준으로, 주가수준 매력이 높아졌다”고 덧붙였다.

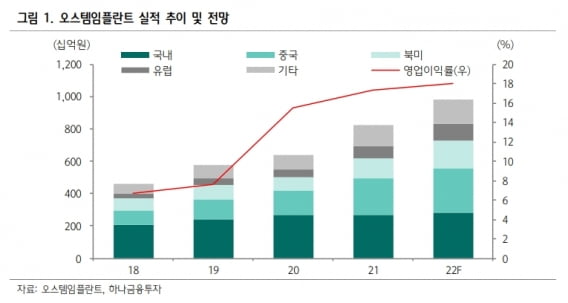

오스템임플란트는 올 1분기에 사상 최대 영업이익을 기록했다. 매출 2341억원, 영업이익 511억원이다. 전년 동기 대비 각각 36.5%와 100.5% 증가했다.

주요 해외 지역의 매출이 고성장하면서 영업 지렛대(레버리지) 효과가 발생했이다. 고가 제품인 ‘하이오센’ 판매 호조에 따라 중국 및 북미 매출은 각각 592억원과 394억원을 기록했다. 작년 1분기보다 55.5%와 59.6% 급증했다.

러시아 매출도 우크라이나와의 전쟁 상황에도 탄탄한 수준을 유지했다. 해외법인 설립 및 직접 영업으로, 유럽 매출은 전년 동기 대비 55.6% 늘어난 221억원을 기록했다.

김 연구원은 “수익성 높은 제품의 매출 비중이 상승하면서 원가율 개선이 두드러졌다”며 “직접 영업방식 확대로 인해 판매관리비 비율이 상승했으나, 매출 성장에 따른 영업 레버리지 효과로 올 1분기에 최대 영업이익률 21.9%를 기록했다”고 말했다.

오스템임플란트는 올해도 외형 성장을 이어갈 것으로 기대했다. 2022년 매출과 영업이익은 작년보다 19.0%와 23.9% 늘어난 9814억원과 1776억원으로 추정했다.

해외 법인을 통한 직접 영업방식을 확대하면서 충성 고객 확보도 확대될 것으로 예상했다. 김 연구원은 “중장기 성장 전략은 해외 경쟁사와 같은데, 안정적 현금흐름을 기반으로 글로벌 트렌드에 맞는 인수합병 및 협력(파트너십)이 기대된다”고 했다.

-

기사 스크랩

-

공유

-

프린트

-

1

일론 머스크 웃을까...트위터, 1분기 사용자 증가 소식에 주가 상승

트위터의 1분기 '수익 가능 일일 활성 사용자'(mDAU)와 주당순이익(EPS)이 컨센서스(증권사 추정치 평균)를 웃돌았다. 매출은 러시아-우크라이나 사태 영향으로 기대치에 못 미쳤다. 주가는 상승세를 나타냈다.트위터가 28일(현지시간) 공개한 1분기 실적을 보면 mDAU는 2억2900만명으로 컨센서스인 2억2690만명보다 많았다. 조정 주당순이익(EPS)도 0.9달러로 컨센서스인 0.03센트를 웃돌았다.매출은 12억달러로 증권사들의 기대치 12억3000만달러에 못 미쳤다. 광고 매출은 11억1000만달러로 전년 동기 대비 23% 증가했다.트위터는 "러시아의 우크라이나 침공이 매출에 (부정적인)영향을 줬다"고 설명했다. 트위터는 러시아와 우크라이나에서 광고 사업을 중단했다.향후 광고 사업에 대해선 신중론을 나타냈다. 트위터는 "광고주들이 인플레이션에 대응하기 위해 지출을 억제하는 등 거시 경제 환경이 좋지 않게 변하고 있다"고 평가했다.주가는 소폭 상승세를 보이고 있다. 이날 오후 1시54분(미국 동부시간) 기준 2.08% 오른 49.65달러를 기록했다.지난 25일 트위터 이사회는 일론 머스크 테슬라 최고경영자(CEO)가 제시한 주당 54.20달러, 총 규모 440억달러 규모의 인수안을 받아들였다. 실리콘밸리=황정수 특파원 hjs@hankyung.com

-

2

Swvl홀딩스(Swvl Holdings Corp. 티커 SWVL) 주가가 50% 가까이 폭등했다. 마켓워치에 따르면 Swvl홀딩스는 스마트 버스 플랫폼업체인 질로(Zeelo) 인수 계획을 밝힌 데 힘입어 28일(현지시간) 장중 50% 이상 뛴 10 달러 이상으로 상승했다. 질로는 바르셀로나 질로의 R&D 허브 기반을 둔 29명의 소프트웨어 엔지니어를 포함, 전 세계적으로 160명 이상의 직원을 두고 있다.Swvl홀딩스는 질로가 사람들을 개인 차량에서 배출가스 제로 대중교통으로 전환하고, 더 많은 사람들을 직장 및 교육 기회와 연결하기 위한 운송 서비스를 위해 노력하고 있다고 말했다. 질로 인수는 5월에 완료될 것으로 예상된다.강현철 객원기자 hckang@hankyung.com

-

3

미국의 중장비 업체인 캐터필러(Caterpillar Inc. 티커 CAT)가 시장의 기대를 뛰어넘는 실적을 내놨다. 마켓워치에 따르면 캐터필러는 지난 1분기 136억 달러의 매출에 주당순이익(EPS) 2.88 달러를 기록했다고 28일(현지시간) 발표했다. 월가 예상치는 매출 133억 달러, EPS 2.60 달러였다. 캐터필러는 지난해 같은 기간엔 119억 달러 매출에 주당 2.87 달러의 순익을 냈었다. 이익률은 꾸준히 상승 추세다. 1분기 영업이익률은 13.7%로, 2021년 4분기 11.7%보다 올랐다. 하지만 전년 동기와 비교해선 1.6%포인트 하락했다. 캐터필러 주가는 27일 213.96 달러에 장을 마감했다. 28일 프리마켓에선 2.8%대 하락하고 있다.강현철 객원기자 hckang@hankyung.com

![중동 긴장감 완화에 안도…나스닥 1.11%↑ [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/ZA.36447545.1.jpg)

![[단독] 20代 사기범죄율 1위, 대한민국](https://timg.hankyung.com/t/560x0/photo/202404/AA.36494722.3.jpg)