“클래시스, 신제품 효과로 1분기 실적 기대치 부합할 것”

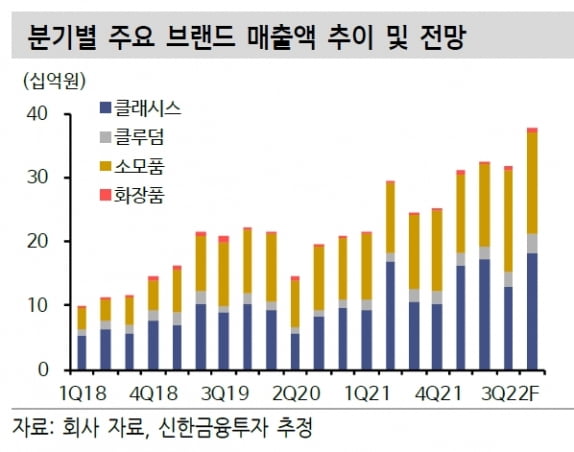

클래시스의 1분기 연결 재무제표 기준 매출과 영업이익은 각각 312억원과 160억원으로 추정했다. 전년 동기 대비 46.3%와 46.9% 늘어난 수치다.

장비 매출은 164억원으로 지난해 같은 기간보다 78% 증가할 것으로 봤다. 슈링크 유니버스의 국내 출시로 기존 고객으로부터 신제품 교체 수요가 발생했다는 설명이다. 지난 2월 기준 판매 대수는 약 370대를 기록했다. 슈링크 유니버스는 기존 제품 대비 시술시간을 단축하는 등 향상된 상품성을 기반으로 빠르게 시장에 침투하고 있다는 분석이다.

소모품 예상 매출은 전년 동기 대비 24% 늘어난 126억원이다. 세계적으로 오미크론 변이의 확산세가 둔화하며 미용 시술 수요가 증대된 영향이다.

신제품 출시 및 코로나 확진자 감소 효과는 올 상반기 실적에도 반영될 것으로 봤다. 상반기 매출과 영업이익은 각각 전년 동기 대비 25.7%와 20.9% 증가한 639억원과 326억원으로 예상했다. 영업이익률은 신제품에 대한 광고선전비가 증가하며 1.2%포인트 줄어들 것이란 전망이다.

원재희 연구원은 “최근 리오프닝에 대한 기대감이 주가에 반영되며 단기적인 부담은 존재한다”며 “하지만 베인캐피탈의 해외 유통망을 활용한 중국 및 북미 공략 가속화 기대감은 유효한 만큼 투자 매력은 여전하다”고 말했다.

박인혁 기자

-

기사 스크랩

-

공유

-

프린트

-

1

“대웅제약, 1분기 호실적 예상…수익성 개선 이어갈 것”

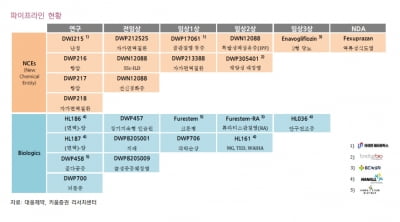

키움증권은 18일 대웅제약에 대해 올 1분기 전문의약품(ETC) 매출과 ‘나보타’ 수출 증가 등으로 시장 예상치(컨센서스)를 웃도는 실적을 낼 것으로 예상했다. 2022년 중순 ‘펙수프라잔’ 출시로 수익성 개선은 이어질 것이란 판단이다. 투자의견 ‘매수’를 유지하고, 목표주가를 22만원으로 올렸다. 대웅제약의 1분기 매출은 2649억원으로, 전년 동기 대비 10% 늘어날 것으로 봤다. 영업이익은 41% 증가한 284억원으로 추산했다. 매출은 컨센서스 2635억원에 부합하고, 영업이익은 244억원을 웃도는 실적이다. ETC 성장과 나보타 수출이 실적을 이끌 것으로 예상했다. 1분기 ETC 매출은 2023억원으로, 전년 동기 대비 7% 늘어날 것으로 추정했다. 오미크론 유행으로 인해 항생제와 감기약 매출이 증가하는 등 ETC가 고르게 성장했을 것이란 판단이다. 허혜민 연구원은 “작년 1분기에 유입된 펙수프라잔의 중국 기술수출 계약금 68억원이 올해는 없을 것으로 추정됨에도, 양호한 수익성 개선을 기대한다”고 말했다. 나보타 수출 증가도 수익성 개선에 힘을 보탤 것으로 봤다. 1분기 나보타 수출은 전년 동기 대비 120% 증가한 174억원으로 추정했다. 이와 함께 작년 1분기 발생했던 코로나19 치료제 개발비(25억원)가 발생하지 않아 연구개발비가 줄고, 소송 비용의 감소 등으로 수익성이 개선될 것으로 전망했다. 2022년 매출과 영업이익은 작년보다 각각 7%와 23% 늘어난 1조1265억원과 1174억원으로 추산했다. 하반기 출시 예정인 위식도역류질환 신약 펙수프라잔은 올해 150억원의 매출을 낼 것으로 기대했다. 허 연구원은 “펙수프라잔은 대웅제약의 자체 신약 및 판매 제품으로, 향후 최대 연매출 1000억원 이상의 신약이 될 것”이라고 했다. 펙수프라잔의 본격적인 매출은 2024년부터로 예상했다. 허 연구원은 “경쟁 품목인 ‘케이캡’의 공동판매(코프로모션) 기업인 종근당과의 추후 재계약 여부 및 계약 조건 등에 따라 추가 침투 여력이 발생할 것”이라며 “올해 부임한 이창재 대표는 ETC 영업·마케팅 분야를 총괄했다는 점에서 영업력 강화와 입지 다지기가 예상된다”고 전했다. 2022년 나보타 매출은 1063억원으로 작년보다 33% 늘어날 것이란 예상이다. 환율과 경제활동 재개(리오프닝) 효과에 따라 더 증가할 가능성도 있다고 했다. ‘SGLT-2’ 억제제 ‘이나보글리진’은 내년 국내에 출시될 예정이다. 자체 신약이 더해지면서 수익성 개선에 더욱 탄력을 받을 것으로 기대했다. 올 하반기에는 안구 건조증 치료제 ‘HL036’의 3상 중간결과도 발표된다. 허 연구원은 “금리 상승기에 실적 개선에 도움을 줄 수 있는 후기 후보물질 및 신약 제품 출시 준비를 하고 있다는 점이 긍정적“이라고 말했다.김예나 기자

-

2

“셀트리온헬스케어, 상반기보다 하반기 실적이 좋을 것”

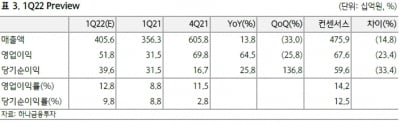

하나금융투자는 18일 셀트리온헬스케어에 대해 올 1분기 실적이 시장 전망치(컨센서스) 대비 적겠지만 하반기 실적은 상반기보다 좋을 것으로 전망했다. 투자의견 ‘매수’를 유지하고, 목표주가는 실적 추정치를 낮춰 10만원으로 하향조정했다. 1분기 매출과 영업이익은 각각 4056억원과 518억원을 예상했다. 전년 동기 대비 13.8%와 64.5% 늘어난 수치다. 컨센서스와 비교해 매출은 14.8%, 영업이익은 23.4% 밑돈다. 고객사의 연말 재고 비축에 의해 1분기 주요 제품의 선적 물량이 감소했을 것으로 봤다. 하반기에는 램시마SC의 성장, 유플라이마 출시, 고객사 재고 비축 등에 의해 상반기 대비 호실적을 기록할 것으로 전망했다. 2022년 매출과 영업이익은 각각 1조9909억원과 2927억원으로 추정했다. 전년 동기 대비 10.3%와 46.8% 증가할 것으로 봤다. 렉키로나의 부진에도 램시마SC와 유플라이마의 유럽 매출이 성장을 이끌 것으로 예상했다. 박재경 연구원은 “회계 감리 이슈를 해소했음에도 바이오시밀러(바이오의약품 복제약) 산업의 성장성에 대한 우려로 주가가 부진하다”며 “치열한 경쟁 속에서 유플라이마와 램시마SC가 유의미한 침투율을 기록한다면 재평가가 이뤄질 것”이라고 말했다. 내년 이후에는 대형 신제품 출시로 양호한 주가 흐름을 기록할 것으로 기대했다. 지난해 10월 미국 허가를 신청한 아바스틴 바이오시밀러인 'CT-P16'은 올 하반기 출시가 예정돼 있다. 내년에는 유플라이마와 램시마SC의 미국 진출이 예상된다. 박인혁 기자

-

3

“제이시스메디칼, 1분기 실적 시장 예상치 소폭 웃돌 것”

다올투자증권은 18일 제이시스메디칼에 대해 올 1분기에 시장 예상치(컨센서스)를 소폭 웃도는 실적을 낼 것으로 전망했다. 제조자개발생산(ODM) 기반의 글로벌 매출 확대가 본격화되는 시점이라고 분석했다. 투자의견 ‘매수’를 유지하고, 목표주가를 1만2000원으로 올렸다. 제이시스메디칼의 2022년 1분기 연결 재무제표 기준 매출과 영업이익은 각각 227억원과 68억원으로 추정했다. 전년 동기 대비 23.9%와 45.3% 증가한 수치다. 고주파(RF) 장비 매출은 58억원으로, 작년 1분기보다 32% 늘어날 것으로 예상했다. 사이노슈어의 ‘포텐자’ 판매가 본격화되면서다. 반면 집속초음파(HIFU) 장비 매출은 전년 동기 대비 18% 감소한 27억원으로 추산했다. 신제품 출시로 인한 이연 수요로 인해 일시적으로 부진할 것이란 판단이다. 박종현 연구원은 “상반기 이연 수요로 인한 국내와 일본에서의 HIFU 매출 공백은 기타 국가의 HIFU 매출 성장 및 사이노슈어 RF 매출을 통해 상쇄할 것”이라고 말했다. 올 2분기 매출은 작년 같은 기간보다 30% 늘어난 260억원을 낼 것으로 추산했다. 다만 HIFU 신제품 출시에 따른 광고선전비 집행으로 마진 감소는 불가피하다고 봤다. 내년부터는 제이시스메디칼 일본 법인의 매출도 본격 발생할 것으로 예상했다. 제이시스메디칼은 지난달 사이노슈어와 포텐자에 대한 ODM 재계약을 맺었다. 일본 법인은 이 계약과 별개로 사이노슈어의 주요 제품 3종에 대한 일본 독점 판매계약을 체결했다. 내년에는 3종 제품에 대한 인허가를 마치고, 매출이 본격적으로 발생할 것이란 예상이다. 박 연구원은 “제이시스메디칼은 일본 법인의 영업력 및 사이노슈어와의 협력 관계를 단단히 하고 있다”고 했다. 김예나 기자

![하루 만에 550조원 증발…실적·물가 압력에 기술주 투매 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240206081554930.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)