물티슈·건기식 판매까지…돈줄 마른 바이오社 "돈 되는 건 다 한다"

지갑 닫는 VC들

횡령·임상 실패 등 잇단 악재에

주가 급락하고 투자심리 악화

IPO까지 찬바람…자금난 가중

자금줄 막혀 '부업'까지

신약 개발하다 화장품 사업도

매출 안나오면 상폐 대상 올라

울며 겨자먹기로 他업종 진출

M&A 위해 자산매각까지 나서

주가 급락, 비상장도 직격탄

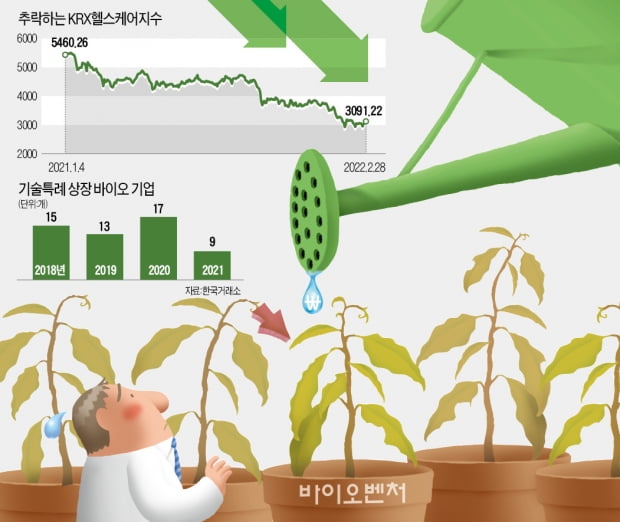

분위기가 바뀐 건 작년 하반기다. 전반적인 주가 하락 속에 유독 바이오업계에 악재가 연이어 터졌다. 신라젠 상장폐지 위기와 오스템임플란트 횡령 사건, ‘바이오 대표주자’들의 임상 실패 등에 주가 급락세가 도드라졌다. 최근 6개월간 코스피지수는 16.2% 하락했는데 KRX헬스케어지수는 35% 급락했다.이 같은 주가 급락은 비상장 바이오벤처가 겪는 자금난의 가장 큰 이유로 꼽힌다. 신약 개발에 필요한 플랫폼 기술을 보유한 비상장 바이오벤처 A사가 대표적이다. 이 회사는 최근 상장 전 투자유치(프리IPO)에 나섰지만 벤처캐피털(VC)들이 투자에 난색을 보이고 있다. 기업가치(밸류에이션)가 너무 높다는 게 이유다.

자금이 급한 이 회사는 어쩔 수 없이 “4~5년 전 초기 투자 때 받았던 기업가치로라도 투자를 받겠다”며 읍소하고 있다. 한 벤처캐피털 대표는 “상장사 주가가 3분의 1 토막이 났는데 비상장사의 기업가치를 예전보다 더 높게 인정해주기는 어렵다”고 했다. 다른 관계자는 “상장 여부가 불투명한 비상장 바이오벤처에 투자할 바에야 주가가 떨어진 상장사에 투자하는 게 더 낫다는 얘기까지 나온다”고 말했다.

신중해진 VC, 높아진 상장 문턱이 한몫

투자자들이 신중해진 데는 바이오벤처 상장이 까다로워진 영향도 크다. 벤처캐피털 같은 기관투자가는 비상장 회사에 투자해 기업공개(IPO)로 투자금의 상당 부분을 회수한다. 하지만 작년 하반기부터 바이오 기업 상장 문턱이 높아지면서 투자금 회수의 길이 상대적으로 좁아졌다.통상 IPO 시장 분위기가 안 좋을 때는 후속 투자보다 초기 투자에 돈이 몰리지만 최근에는 이런 분위기도 사라졌다. 바이오업계 관계자는 “시장이 안 좋을 땐 벤처캐피털들이 상장 시점까지 시간을 벌기 위해 초기 투자 쪽에 관심을 뒀는데 요즘은 이런 분위기도 찾아보기 어렵다”고 했다.

여기에 코로나19 백신·치료제를 개발하겠다며 팬데믹(대유행) 분위기에 올라탔던 제약·바이오 기업들이 성과를 내지 못하는 데 대한 실망감도 바이오 투자 심리를 위축시켰다. 업계 관계자는 “주가 부양에 급급한 몇몇 기업이 코로나19 테마주에 올라탔지만 거품이 꺼지면서 냉혹한 현실을 맞닥뜨리고 있다”고 했다. 투자업계 관계자는 “바이오에 실망한 시장 자금이 인공지능(AI)이나 메타버스 분야로 흘러갔다”고 설명했다.

건기식은 기본, 물티슈 사업까지

자금줄이 막힌 바이오벤처들은 ‘본업’ 말고 ‘부업’에 열중하고 있다. 파킨슨병 같은 뇌 질환 치료제를 개발하는 바이오벤처 셀리버리는 작년 11월 물티슈 제조업체를 인수했다. 자체 보유한 약물 전달기술을 활용해 피부 트러블을 진정시킬 수 있는 신제품을 선보일 예정이다. 건강기능식품, 기능성 화장품 사업에 뛰어드는 바이오벤처도 늘고 있다.부업에 나서는 이유는 현금창출원(캐시카우)도 확보하고 매출도 올려야 하기 때문이다. 기술특례로 상장했더라도 5년이 지나면 연매출 30억원을 올려야 상장폐지를 피할 수 있다.

2016년 상장한 큐리언트는 2016~2020년 매출 유예 적용을 받았지만, 이 기간이 끝난 이듬해 첫 분기에 매출이 3억원에 미치지 못하면서 상장적격성 실질심사 사유가 발생했다. 현재 거래 정지 상태다. 큐리언트는 결국 의약품 유통업체 에이치팜을 흡수합병해 매출을 일으켰다. 업계 관계자는 “상장 요건이 신약 개발에 10년 넘게 걸리는 바이오산업 특성을 감안하지 못하다 보니 바이오기업들이 부업에 매달리는 기현상을 낳은 측면도 있다”고 했다.

한재영/이우상/이주현 기자 jyhan@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

HK이노엔, 상장 후 첫 현금배당 실시…53억5000만원 규모

HK이노엔은 이사회를 통해 주당 320원의 결산 현금배당을 결정했다고 10일 밝혔다. 배당금 총액은 약 53억5000만원이다. 이번 배당은 오는 25일 개최되는 주주총회에서 최종 확정된다. 배당금은 주주총회일로부터 1개월 이내에 지급될 예정이다. 모회사인 한국콜마는 배당 부담 최소화를 위해 이익배당청구권을 행사하지 않기로 했다. 이에 따라 이번 배당에서 제외된다.곽달원 HK이노엔 대표는 “지난달 총 242억원 규모의 자사주 취득에 이은 이번 현금배당은 주가 부양과 주주가치 제고를 위한 것”이라며 “전문의약품 사업에서 ‘케이캡’을 글로벌 신약으로 육성하고, 헬스 및 미용(뷰티) 사업의 실적도 개선해 주주들의 기대에 부응할 것”이라고 말했다.이도희 기자

-

2

"이젠 반등할까"…3년 만에 '대면' 美 암학회 앞둔 바이오株

3년 만에 대면으로 열리는 미국암연구학회(AACR) 연례학술대회 개최를 앞두고 관련 제약·바이오 기업들의 주가가 들썩이고 있다. 작년 초 이후 1년 넘게 이어진 하락 추세에서 벗어날 계기가 될 수 있어서다.10일 오후 2시47분 현재 에시트큐브는 전일 대비 1060원(19.06%) 오른 6620원에, 레고켐바이오는 3100원(6.94%) 상승한 4만7750원에, 지놈앤컴퍼니는 1300원(4.81%) 뛴 2만8300원에, 파멥신은 200원(3.90%) 높은 5330원에 각각 거래되고 있다.네오이뮨텍(3.24%), 바이젠셀(2.25%), 에이비온(2.12%), 유한양행(0.86%), 브릿지바이오테라퓨틱스(0.83%), 한미약품(0.75%), 티움바이오(0.61%), 에이바엘바이오(0.37%) 등도 강세다.다음달 8~13일(현지시간) 미국 뉴올리언스에서 개최될 예정인 AACR 연례학술대회의 초록에 이름을 올린 기업들이다. 거래가 정지된 큐리언트, 아직 주식 시장에 상장되지 않은 보로노이와 딥바이오도 올해 AACR 연례 학술대회 초록에 이름을 올렸다.AACR은 미국임상종양학회(ASCO)와 함께 세계 최대 의약품 시장인 미국의 양대 암학회로 꼽힌다. 코로나19 확산 사태로 2020년부터 2년 동안 온라인 방식으로 진행되다가, 3년만에 대면 개최된다.제약·바이오 업계에서는 글로벌 대형 학회·컨퍼런스 행사가 비대면 방식으로 개최되는 데 대한 아쉬움의 목소리가 나오기도 했다. 직접 대면할 때보다 많은 이야기를 나누기 어렵다는 이유에서다.엄민용 현대차증권 연구원은 “지난 2년간 JP모건헬스케어컨퍼런스, ASCO, 면역항암학회(SITC) 같은 굵직한 학회들이 온라인으로 개최됐다"며 "3년만에 대면으로 열리는 AACR을 시발점으로 기술이전이나 오프라인 실사 또는 대면 협의가 진행되며 전 세계계적으로 바이오텍의 모멘텀이 발생하는 시점이 오고 있다”고 평가했다.AACR은 주로 초기 연구·개발(R&D) 단계의 후보물질이나 약물 표적을 발표하는 자리다. 행사장에서 바로 기술이전과 같은 대형 호재가 나올 가능성은 상대적으로 크지 않다. 실제 이번 AACR에 참여하는 국내 기업들 대부분은 신약 후보물질을 사람에게 투여하는 임상 전에 시행하는 전임상 이하 단계의 연구 결과를 발표한다. 사람에게 투여해 유효성과 안전성을 검증하는 임상 단계의 R&D 결과가 발표되는 자리는 ASCO다.다만 참가하는 제약·바이오 기업들의 R&D 전략을 가늠하고, 글로벌 트렌드에 맞는지를 판단하는 자리로 활용할 수 있다.김태희 KB증권 연구원은 “면역항암제를 대표하는 PD-1·PD-L1 표적 항체는 이미 경쟁이 치열하기에 새로운 표적을 발굴하는 전략이 후발주자인 국내 업체에 적합하다는 판단”이라며 “이번에 발표될 신규 표적 면역항암제로는 유한양행의 IDO억제제, 지놈앤컴퍼니의 CNTN4 항체와 TLT2 항체, 파멥신의 VISTA 항체와 TIE2 항체, 에이비온의 CLDN3 항체 등이 있다”고 설명했다.이어 “최근 빅파마의 큰 관심을 받고 있는 이중항체 관련 발표도 다수 존재한다”며 에이비엘바이오, 유한양행, 한미약품 등의 발표를 꼽았다.제약·바이오섹터는 2020년 말 이후 지지부진한 흐름에서 벗어나지 못해왔다. KRX헬스케어업종지수는 2020년 12월7일의 5685.12를 고점으로 하락세를 타기 시작해 올해 1월27일에는 2923.15까지 반토막 수준으로 빠졌다.글로벌 주요 학회·컨퍼런스 이벤트를 앞두고 제약·바이오섹터는 짧은 기간동안 상승세를 탔다가, 학회가 끝나면 이전의 저점보다 더 밑으로 추락하는 일이 반복된 탓이다. 올해 1월10~13일 열린 세계 최대 제약·바이오 투자 행사인 JP모건 헬스케어 컨퍼런스 때는 폐막일을 하루 앞두고 시작된 하락세가 월말까지 이어졌다. 이 동안의 낙폭은 16.13%였다.다만 김태희 연구원은 “(제약·바이오섹터는) 1년 이상 지속된 주가 하락으로 밸류에이션 부담이 크지 않은 상황”이라고 말했다.그는 △셀트리온의 감리 이슈 해소 가능성 △AACR로 시작해 ASCO와 미국당뇨병학회(ADA)로 이어지는 학회 이벤트 △중소 바이오텍의 기술이전 기대감 등을 근거로 주가 반등을 전망했다.한경우 한경닷컴 기자 case@hankyung.com

-

3

제넨셀 "코로나19 치료제 국내 2·3상, 중앙IRB 심사 승인"

제넨셀은 코로나19 치료제의 국내 임상 2·3상에 대한 중앙 임상시험심사위원회(IRB) 심사를 통과했다고 10일 밝혔다. 은평성모병원 등 3개 병원에서 환자 모집을 앞두고 있다.제넨셀 측은 빠르면 이달 중 투약이 개시될 것으로 전망 중이다. 최근 코로나19 환자가 증가함에 따라 초기 계획보다 앞당겨 임상을 마무리할 수 있을 것으로 기대하고 있다.후보물질 'ES16001'은 분자결합 예측 실험에서 오미크론 변이 치료에 효과가 있는 것으로 나타났다고 했다. 주요 성분인 제라닌 펜타갈로일글루코스(PGG) 등이 코로나19 원인 바이러스의 RBD(바이러스·숙주세포 수용체 결합 영역)와 숙주세포의 'ACE2' 수용체 결합을 억제한다는 것을 확인했다. 또 지난달 의약품 원료인 담팔수 재배단지 조성을 위해 제주 고양부삼성사재단과 업무협약을 체결하고 안정적인 생산 기반 확보에 나섰다.제넨셀은 고양부삼성사재단이 소유한 제주시 구좌읍 송당리 일원 105만m²(약 32만 평) 규모 토지에 대해 측량과 산림경영계획 수립 등을 마치고 조만간 본계약을 체결한다는 계획이다.제넨셀의 이번 코로나19 치료제 임상은 한국과 인도 등에서 다국가 형태로 진행된다. 인도 당국에도 임상을 신청하고 9개 병원에서 IRB 심사를 준비 중이다. 회사 관계자는 "ES16001은 다중 타깃 치료가 가능해 변이 바이러스에도 대응할 수 있는 것이 장점"이라며 "해외 치료제에 비해 부작용이 적고 약가도 낮아 충분히 경쟁력이 있다"고 말했다. 이어 "현재 유럽 및 동남아 국가에서 선구매 및 기술이전 요청이 들어오는 등 관심을 보이고 있다"고 했다.ES16001은 국내 자생 식물인 담팔수의 잎에서 추출한 신소재 기반의 신약후보물질이다. 코로나19 바이러스의 감염과 복제를 저해할 수 있을 것으로 기대된다. 한민수 기자

![스타급 앵커 박혜진 파격 근황 "출판사 사장님 됐어요" [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)