“유한양행, 기대 못 미친 작년 실적…올해는 R&D 성과 기대”

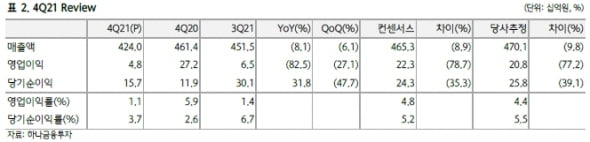

유한양행은 작년 4분기에 매출 4240억원과 영업이익 48억원을 기록했다. 전년 동기 대비 각각 8.1%와 82.5% 감소했다. 컨센서스과 비교하면 매출은 8.9%, 영업이익은 78.7%를 밑돈 수치다.

하나금융투자는 2020년 4분기에 얀센으로부터 수령한 단계별기술료(마일스톤) 약 780억원이 반영돼 기저치가 높았다고 분석했다. 판매관리비 증가도 영업이익 부진의 원인이라고 했다.

박재경 하나금융투자 연구원은 ”유산균 제품인 ‘와이즈바이옴’ 및 동물의약품에 대한 광고 선전비가 늘어난 것이 주요 요인“이라며 ”올해도 판매관리비는 작년 대비 9.6% 증가할 것“이라고 말했다.

신한금융투자는 유한양행이 2022년에 매출 1조9095억원과 영업이익 676억원을 기록할 것으로 전망했다. 전년 대비 13.1%와 39.2% 증가한 수치다. 전문의약품 매출은 레이저티닙을 중심으로 전년 대비 8.7% 증가할 것으로 봤다. 일반의약품 매출은 ‘엘레나’가 이끌며 18.3% 늘어날 것이란 예상이다.

이동건 신한금융투자 연구원은 ”올해 주요 신약후보물질에 대한 연구개발비가 늘어나겠지만 고수익 제품군을 중심으로 매출이 증가할 것“이라며 ”영업 지렛대 효과로 인해 영업이익은 전년 대비 39.2% 증가할 전망“이라고 추산했다.

NH투자증권은 자회사의 영업이익 기여를 기대했다. 박병국 NH투자증권 연구원은 ”적자를 기록해온 연결 회사들의 흑자전환이 기대된다“며 ”별도보다는 연결 영업이익이 커지는 해가 될 것“이라고 판단했다.

올해 유한양행은 실적보다는 연구개발로 인한 성장 동력(모멘텀)이 풍부할 것이란 예상이다.

레이저티닙은 연내 비소세포폐암 환자에 대한 ‘아미반타맙’ 병용치료의 미국 승인을 목표하고 했다. 퇴행성관절염 치료제인 ‘YH14618’은 미국 개발 권리를 확보한 스파인바이오가 임상 3상을 개시할 계획이다. 비알콜성지방간염(NASH)과 자가면역질환 치료제 후속 신약후보물질 등도 순조롭게 개발 중이다.

박인혁 기자

-

기사 스크랩

-

공유

-

프린트

-

1

“셀트리온, 작년 4분기 역대 최대 매출…성장 이어갈 것”

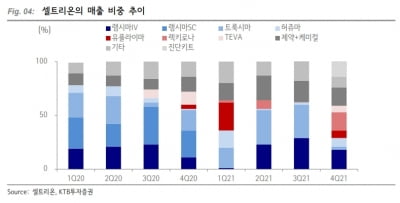

셀트리온이 지난해 4분기에 6000억원대 매출을 기록하며 사상 최대 분기 매출을 달성했다. 17일 증권가에서는 올해도 바이오시밀러(바이오의약품 복제약)의 성장과 항암신약 후보물질(파이프라인) 확대 등으로 매출과 영업이익이 두자릿수 성장할 것으로 내다봤다.셀트리온의 2021년 4분기 연결 재무제표 기준 매출은 6011억원으로, 전년 동기 대비 20.5% 늘었다. 영업이익은 32.9% 증가한 2190억원이었다. 각각 시장 예상치(컨센서스)에 부합하는 양호한 실적을 달성했다. 분기 매출은 처음으로 6000억원을 돌파해 사상 최대를 경신했다. 매출 비중은 ‘램시마IV’ 18%, ‘렉키로나’ 17%, 제약 및 합성의약품(케미컬) 17%, 진단키트 14%, ‘허쥬마’ 8%, ‘유플라이마’ 7%, 테바 위탁생산(CMO) 6%, ‘트룩시마’ 3% 등이다. 이지수 KTB투자증권 연구원은 “코로나19 치료제 렉키로나와 코로나19 항원신속진단키트, 탄탄한 바이오시밀러 매출이 성장을 이끌었다”고 말했다. 영업이익률은 36.4%를 기록했다. 김태희 KB증권 연구원은 “상대적으로 수익성이 낮은 진단키트 매출이 크게 발생했음에도, 마진이 높은 미국 ‘인플렉트라’와 자체 개발 신약 렉키로나의 매출이 증가하면서 영업이익률이 확대됐다”고 설명했다. 올해도 바이오시밀러의 탄탄한 성장을 기대했다. 김 연구원은 “미국에서 인플렉트라의 점유율이 꾸준히 상승하고 있고, 유플라이마와 램시마SC는 유럽 시장에 안착할 것”이라고 했다.하반기에는 아바스틴 바이오시밀러가 출시될 것으로 예상했다. 이 연구원은 “매년 후속 바이오시밀러 제품을 출시해 제품군(라인업)을 확대하고, 성공적인 렉키로나 출시로 입증된 신약개발 역량으로 신약 파이프라인까지 확보할 것”이라고 기대했다. 진단키트 매출도 지속될 것으로 봤다. 김 연구원은 “오는 4월일까지 진단키트 매출 약 4600억원이 발생할 것”이라며 “진단키트 매출 비중 상승으로 수익성은 소폭 하락하겠지만, 30% 후반대의 높은 영업이익률은 유지될 것”이라고 예상했다. 이 연구원은 “오미크론 확산에 따라 미국 홈테스트용 진단키트 수요 증가로 진단키트 매출은 상반기까지 성장을 이어갈 것”으로 전망했다.KB증권은 셀트리온의 2022년 매출과 영업이익을 각각 2조2218억원, 8528억원으로 추정했다. 각각 전년 대비 17.5%와 13.1% 늘어날 것이란 예상이다. KTB투자증권은 매출 2조1667억원, 영업이익 8358억원, 영업이익률 38.6%를 기록할 것으로 추산했다. KB증권과 KTB투자증권은 셀트리온에 대한 투자의견 ‘매수’를 유지하고, 목표주가를 각각 23만원으로 낮췄다. 수익성이 낮은 진단키트 매출 증가로 실적 추정치를 조정해 반영했다는 설명이다.김예나 기자

-

2

갱년기 증상은 여성들의 삶의 질을 크게 떨어뜨린다. 안면 홍조, 수면 장애, 신경의 예민함, 뼈·근육 통증, 우울감, 건망증, 피부 변화 등이 대표적인 갱년기 증상이다.유한양행은 갱년기 여성 건강에 도움을 주는 건강기능식품인 ‘유한 백수오 로얄’을 출시했다. 백수오는 여성 갱년기 관리에 안전하면서도 효과적인 천연물로 최근 각광받고 있다. 유한 백수오 로얄은 백수오 등 복합추출물이 주성분이다. 식품의약품안전처로부터 최초로 갱년기 기능성을 인정받았을 뿐 아니라 엄격하기로 유명한 미국 식품의약국(FDA)과 캐나다 보건부, 유럽 식품안전국 등 7개국 허가당국으로부터 원료 안전성을 인정받았다.이 제품은 여성 갱년기 관리에 도움을 주는 백수오 성분 외에도 혈행 개선에 도움을 주는 감마리놀렌산, 체내 에너지 생성에 필요한 비타민B1·B2, 골다공증 발생 위험 감소에 도움을 주는 비타민D, 정상적인 면역 기능에 필요한 아연 등 총 8가지 복합 성분을 함유했다. 여성 건강 관리에 필요한 다양한 성분을 함유해 갱년기 이후 인생의 후반부를 준비해야 하는 여성들을 위한 제품이라는 것이 유한양행의 설명이다.특히 백수오 제품의 신뢰를 높이기 위해서도 노력했다. 유한양행과 자회사 유한건강생활은 독자적인 검증 프로세스 ‘30 베리파이드 프로세스’를 통해 원물, 기능성 원료, 제품까지 철저하게 검증해 차별화된 안전성과 기능성을 확보했다.이우상 기자 idol@hankyung.com

-

3

대웅제약이 핀테라퓨틱스와 공동 연구개발을 통해 단백질분해 기전의 신약 발굴에 나선다.대웅제약은 핀테라퓨틱스와 단백질분해 기술 신약 개발을 위한 공동 연구개발 협약을 맺었다고 16일 밝혔다. 핀테라퓨틱스는 선정된 표적에 대한 신약후보물질을 발굴할 예정이며, 대웅제약은 초기 단계의 평가연구를 진행한다.양사는 이번 협약으로 첫번째 표적에 대한 초기 평가연구를 시작했다. 초기 평가연구를 통해 검증된 표적과 신약후보물질에 대해서는 공동 연구개발 계약을 체결하는 등 협력을 이어나갈 예정이다.핀테라퓨틱스는 2가지 플랫폼 기술을 갖고 있다. 이를 통해 난치성 암과 자가면역질환 등에 초점을 맞춘 약 11개의 프로탁(PROTAC) 및 분자 접착제 형태의 신약 후보물질을 발굴해 보유 중이다. 단백질분해(TPD)란 세포 내 단백질 분해 시스템을 활용해 표적 단백질을 분해시킬 수 있는 신기술이다. 전승호 대웅제약 대표는 "단백질분해 기술 기반 신약 개발에 대한 관심도가 높아진 만큼, 이번 협약을 통해 단백질분해 신약 발굴을 가속화하겠다"고 말했다. 조현선 핀테라퓨틱스 대표는 "우수한 역량을 갖춘 대웅제약과의 연구협력을 통해 후보물질 발굴에 가시적인 성과를 보일 수 있도록 노력하겠다"고 했다. 한민수 기자