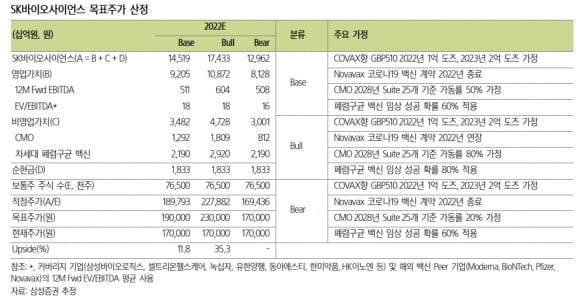

“SK바이오사이언스, 코로나19 이후 新 성장 전략 필요”

SK바이오사이언스는 2021년 3월 유가증권시장(코스피) 상장 이후 아스트라제네카 노바백스의 코로나19 백신 위탁생산(CMO)·위탁개발생산(CDMO)을 하고 있다. 또 노바백스 코로나19 백신의 4000만도즈 계약에 따른 원료 매출이 반영되면서, 2021년 9290억원의 매출과 4742억원의 영업이익을 냈다. 각각 전년 대비 311.8%와 1157.5% 급증한 수치다. 영업이익률은 51%를 기록해, 전년 대비 34.3%포인트 확대됐다.

올해도 코로나19 백신으로 성장을 지속할 것으로 봤다. 2022년 매출과 영업이익은 각각 1조2854억원과 6220억원으로 추정했다.

노바백스 코로나19 백신 CDMO 매출은 3600억원, 지난달 식품의약품안전처 승인으로 국내 유통을 시작한 노바백스 코로나19 백신 매출은 3552억원을 낼 것으로 봤다.

SK바이오사이언스가 자체 개발한 코로나19 백신 ‘GBP510’는 오미크론 변이에 대한 효능과 추가접종(부스터샷) 임상 등의 결과를 확보해 시장의 우려를 해소할 것으로 기대했다. 올해 GBP510 매출과 기존 내수 백신 매출은 각각 4400억원, 1222억원으로 추산했다. GBP510의 코백스 퍼실리티(COVAX facility) 계약 규모 확대와 다른 국가와의 추가 계약도 가능할 것으로 예상했다.

다만 코로나19 백신 수요 감소에 따른 주가수준(밸류에이션) 디레이팅(주가수익비율이 낮아지는 현상)을 극복하기 위해 새로운 성장 전략이 필요하다고 했다.

서근희 연구원은 “매분기 가파른 실적 성장에도, 백신 접종률 상승 및 치료제 개발로 인한 신규 코로나19 백신 의존도 감소에 따라 2023년 매출 성장이 둔화될 것”이라고 전망했다.

그는 “SK바이오사이언스의 최근 주가 흐름은 코로나19 백신 관련 해외 기업의 밸류에이션 디레이팅, 내달 18일 보호예수(락업) 해제에 따른 매물 부담(오버행), 작년 대비 둔화된 올해 성장성, 코로나19 이후 단기 성장 스토리 부재 등으로 부진했다”며 “향후 세포·유전자 치료제 CDMO 시장 진출 및 사노피와 공동 개발 중인 차세대 폐렴구균 백신 발매 등으로 중장기 성장을 기대한다”고 말했다.

-

기사 스크랩

-

공유

-

프린트

-

1

셀트리온 '램시마' 美 매출, 작년 4600억원 '역대 최대'

셀트리온의 바이오시밀러(바이오의약품 복제약)인 ‘램시마’가 미국에서 역대 최고 실적을 냈다.13일 업계에 따르면 램시마는 지난해 미국에서 3억8500만달러(약 4618억원)의 매출을 기록했다. 전년 판매액 3억4100만달러(약 4090억원) 대비 13% 늘었다.램시마는 미국 얀센이 개발한 자가면역질환 치료제인 레미케이드(성분명 인플릭시맙)의 바이오시밀러다. 셀트리온은 2016년 램시마로 미국 식품의약국(FDA)에서 시판 허가를 받았다. 화이자가 미국 시장에서 판매 중이다.램시마는 미국 시장에서 오리지널 의약품인 레미케이드에 이어 시장 점유율 2위를 차지하고 있다. 셀트리온헬스케어에 따르면 지난해 4분기 미국 인플릭시맙 시장 점유율은 레미케이드가 67.2%, 램시마가 22.3%였다. 셀트리온은 램시마를 유럽을 포함해 캐나다, 일본, 미국 등 80여 개국에 공급 중이다. 유럽에선 시장 점유율 1위를 차지하고 있다.이주현 기자 deep@hankyung.com

-

2

한미약품 기술수출한 폐암 신약, 美 FDA서 시판승인 절차 시작

신약 시장의 ‘노른자’로 꼽히는 미국 항암제 시장에 국산 신약 진출 가능성이 열렸다. 한미약품이 미국 제약사에 기술이전한 비소세포폐암 치료제 ‘포지오티닙’이 시판 허가를 위한 평가 절차에 들어갔다.한미약품은 “미국 식품의약국(FDA)이 포지오티닙의 신약허가신청서(NDA)를 승인하고 시판 승인을 위한 절차에 들어갔다”고 13일 발표했다. FDA는 오는 11월 24일 안에 최종 허가 여부를 결정할 예정이다.포지오티닙은 2015년 한미약품이 미국 항암 전문 제약사 스펙트럼에 기술이전한 신약 후보물질이다. 중국과 한국 시장 판권은 한미약품이, 다른 국가 판권은 스펙트럼이 갖고 있다. 스펙트럼은 미국 임상 2상을 진행한 뒤 지난해 12월 FDA에 NDA를 제출했다.포지오티닙이 허가를 획득하면 국산 신약이 미국 항암제 시장에 진출하는 첫 사례가 된다. 항암제 시장은 신약 개발 분야에서 가장 큰 시장으로 꼽힌다. 시장조사기관 아이큐비아에 따르면 세계 항암제 시장 규모는 연간 2000억달러(약 240조원)로 미국 시장이 그 절반인 1000억달러(약 120조원) 수준이다. 셀트리온, 삼성바이오에피스가 미국에서 항암제로 허가를 받은 적이 있지만 저분자화합물 복제약이거나 바이오시밀러(바이오의약품 복제약) 제품이어서 신약은 아니다.한미약품은 상용화에 속도를 내기 위해 유동성 위기를 겪고 있던 스펙트럼과 지난달 계약 내용을 손질하기도 했다. 지난해 1~3분기 스펙트럼이 지출한 현금은 1억1869만달러(약 1424억원)로 지난해 3분기 이 회사가 보유하던 현금성 자산 1억744만달러(약 1289억원)보다 많았다. 한미약품은 시판 허가 등에 따른 단계별 성과금(마일스톤)을 낮추는 대신 매출에 따른 로열티 비율을 올렸다. 마일스톤 금액만큼 로열티를 받기 전까진 두 자릿수 후반대로 매출 대비 로열티 비율을 높였다가 이후 두 자릿수 중반대로 비율을 낮추기로 했다. 2000만달러(약 240억원) 규모 스펙트럼 지분도 매입하기로 했다.스펙트럼은 한미약품의 호중구감소증 치료제 ‘롤론티스’ 상용화도 추진 중이다. 지난해 8월 미국 FDA에 허가 신청을 냈지만 제조시설 결함으로 서류 보완을 요구받은 바 있다. 롤론티스 생산은 한미약품이 담당한다. 스펙트럼은 올 1분기 중 허가를 재신청할 계획이다.이주현 기자 deep@hankyung.com

-

3

소마젠은 인체 안에서 변화하는 단백질체(프로테오믹스)의 포괄적인 분석이 가능한 서비스를 공식 출시했다고 11일 밝혔다.이 서비스는 외부 스트레스 요인, 치료 및 질병 상태 진행에 의해 유발되는 특정 단백질들의 발현 수준 변화를 확인할 수 있는 오믹스 접근 방식의 분석 기법이다. 이를 통해 암, 신경, 심장동화, 피부질환 등 다양한 임상연구 분야에서 단백질 생체표지자(바이오마커)를 발굴하는데 활용된다는 설명이다. 소마젠은 지난해 11월 스웨덴 소재 오링크 프로테오믹스와 멀티오믹스 임상 연구 시장 진출을 위한 협약을 맺었다. 서비스 출시를 위해 메릴랜드주 본사에 프로테오믹스 분석 플랫폼을 구축했다. 이와 함께 이날 세계적 암 연구기관인 헌츠먼암연구소와도 프로테오믹스 서비스 공급 계약을 맺었다. 이를 통해 헌츠먼암연구소의 일부 암 환자 샘플에 대해 프로테오믹스 서비스를 제공할 예정이다.라이언 김 소마젠 대표는 “소마젠은 지난해 하반기에 단일세포 염기서열 분석(Single Cell Sequencing) 사업을 추가했고, 이번 프로테오믹스 분석 영역까지 사업을 확대했다”며 “향후에는 액체생검 분석 서비스를 사업 영역에 추가해 멀티오믹스 플랫폼을 완성해 나갈 것”이라고 말했다.김예나 기자

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)