“바이넥스, 3분기 바이오사업 최대 매출…내년도 성장 기대”

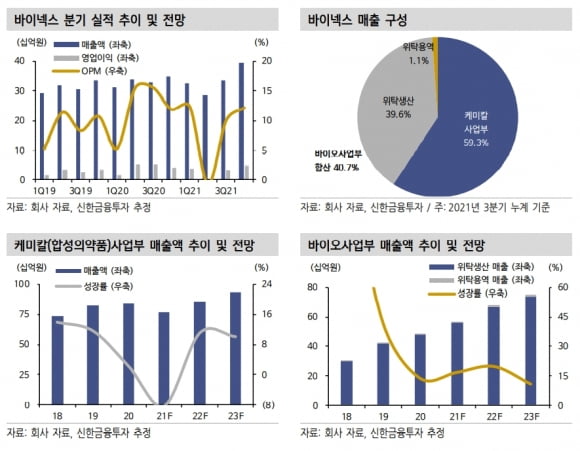

바이넥스는 3분기에 연결 재무제표 기준 매출 334억원을 기록했다. 전년 동기 대비 1.3% 늘어난 수치다. 영업이익은 33억원으로 작년 3분기에 비해 34.5% 줄었다.

사업 부문별로는 의약품사업부(케미칼)에서 193억원의 매출을 냈다. 전년 동기 대비 10.2% 줄었지만, 2분기에 비해서는 7.8% 늘었다. 상반기 식품의약품안전처 이슈로부터 유의미한 회복세를 확인했다는 설명이다. 바이넥스는 연초 식약처로부터 케미칼 6개 품목에 대한 잠정 제조 및 판매 중지, 회수조치를 받았다.

바이오사업부에서는 분기 최대 매출을 달성했다. 바이오사업부 매출은 141억원으로 전년 동기 대비 22.6% 늘었다. 이동건 연구원은 “지속적인 신규 고객사 확보와 함께, 기존 고객사들의 임상 진입 및 진전으로 공급 물량이 늘어나면서 호실적을 기록했다”고 말했다.

내년에는 실적이 더욱 증가할 것으로 봤다. 2022년 매출과 영업이익은 각각 1539억원, 203억원으로, 올해보다 14.7%와 69.9% 늘어날 것으로 추정했다. 이 연구원은 “의약품사업부는 올 상반기 매출 감소로부터 회복하면서 11% 성장한 856억원의 매출을 낼 것”이라며 “내년 상반기 중 케미칼 생산설비 증설이 마무리될 예정이어서, 향후 성장폭은 확대될 것”이라고 했다.

바이오사업부는 올해보다 19.8% 늘어난 683억원의 매출을 낼 것으로 추산했다. 송도와 오송 공장의 가동률이 지속적으로 상승하고 있고, 향후 성과에 따라 매출 추정치는 추가적으로 상향될 가능성이 있다고 했다. 또 내년 하반기 바이오사업부 증설도 예상돼, 성장성은 충분하다고 봤다.

이 연구원은 “바이넥스는 국내 중소형 바이오의약품 위탁개발생산(CDMO) 기업들 중 독보적인 경쟁력을 갖고 있다”며 “이미 다수의 국내외 고객사를 확보해 안정적 실적을 시현하고 있고, 영업 지렛대(레버리지) 효과가 본격화되고 있다”고 했다.

이어 “고성장이 기대되는 세포치료제 CDMO 사업 진출도 본격화될 예정”이라며 “실적 성장성과 신사업 모멘텀을 모두 갖춰 투자 매력이 높다”고 덧붙였다.

-

기사 스크랩

-

공유

-

프린트

-

1

신용철 아미코젠 대표 "바이오의약품 핵심원료, 해외 의존 줄일 것"

“2023년부터 국내 기업들은 ‘메이드 인 코리아’ 원료로 바이오의약품을 제조할 수 있게 될 겁니다. 반도체에 이어 바이오에서도 ‘소부장(소재·부품·장비) 국산화’를 이룬다는 의미입니다.”신용철 아미코젠 대표는 최근 기자와 만나 “바이오의약품의 핵심 원료인 레진과 배지 생산시설을 각각 전남 여수와 인천 송도에 지을 계획”이라며 이같이 말했다. 바이오의약품의 원료인 ‘약물용 단백질’을 생산하려면 먼저 단백질 세포주를 대량 배양해야 한다. 배지는 이 세포주가 먹는 영양분이다. 레진은 이 세포주에서 단백질을 정제할 때 쓰는 소재다. 배지와 레진 없이 제조할 수 있는 바이오의약품은 거의 없다. 필수 원료인 데다 가격도 비싸 바이오의약품 제조원가의 30% 이상을 차지한다.국내 기업들은 미국 써모피셔, 스위스 론자, 독일 싸토리우스 등에서 전량 수입해 쓰고 있다. 하지만 코로나19 백신과 치료제를 만드는 데 쓰느라 배지와 레진 공급 부족이 심해지자 국내 중소 바이오 업체들은 후순위로 밀려 제때 원료를 받지 못하게 됐다.신 대표는 “레진의 경우 지금도 국내 기업이 주문하면 10개월 뒤에나 받을 수 있다”며 “일본이 반도체 원료를 전략물자로 취급해 수출을 제한한 것처럼 미국 독일 등도 배지와 레진을 전략물자화하고 있다”고 말했다.레진과 배지를 국산화하려면 세포 종류별 배양 기술, 미생물 고정 기술, 대량 생산 기술 등을 모두 갖춰야 한다. 아미코젠은 지난해 9월 미국 아티아바이오로부터 배지 생산 기술을, 올 2월엔 스웨덴 바이오웍스에서 레진 생산 기술을 도입했다. 이를 토대로 조만간 공장 건립에 들어간다. 연간 400만L 규모의 배지 공장은 송도에, 4만L 규모의 레진 공장은 여수에 짓는다. 완공 목표는 두 시설 모두 2023년이다.신 대표는 “공장이 완공되면 배지는 국내 수요의 3분의 1을 맡고, 레진은 국내 수요 대부분을 감당하게 될 것”이라며 “이렇게 되면 국내 바이오 기업들은 ‘원료 공급 중단’을 걱정할 필요 없이 신약 개발에만 매진할 수 있게 된다”고 말했다.아미코젠은 마이크로바이옴(장내 미생물) 신약 개발도 하고 있다. 류머티즘 관절염의 임상 1상 시험계획을 내년 상반기 미국 식품의약국(FDA)에 제출하는 게 목표다. 지난 9월 인수한 비피도의 파이프라인을 임상 단계로 끌어올리는 것이다. 아미코젠은 항암제도 개발해 임상 단계에 진입하는 파이프라인 수를 3개로 늘릴 계획이다.이주현 기자 deep@hankyung.com

-

2

휴온스메디케어는 국산 공간멸균기 '휴엔 IVH ER'을 필두로 국내 최대 규모 소방산업 박람회 '제17회 국제소방안전박람회'에 참가한다고 22일 밝혔다.국제소방안전박람회는 오는 24일부터 26일까지 대구 엑스코에서 진행된다. 450여곳의 소방안전 분야 전문 업체가 참여, 역대 최대 규모로 진행될 예정이다.휴온스메디케어는 휴엔 IVH ER과 화학적지시제(CI) 등을 선보인다. 부스에서는 실제 구급차량에 휴엔 IVH ER을 설치, 멸균하는 모습을 확인할 수 있다. 멸균 후에는 참관객들이 멸균 정도를 확인할 수 있도록 자체 개발한 카드형 CI로 멸균 유효성을 검증한다.휴엔 IVH ER은 과산화수소 멸균제를 미립자화한 후, 열풍 증발로 퍼뜨려 각종 바이러스뿐 아니라 박테리아 포자까지 사멸시킨다는 설명이다. 멸균 시간은 30분 내외다. 크기가 작아 구급차와 음압차량 등 협소한 공간에서도 사용할 수 있다고 했다. 이 제품은 한국 KC인증, 유럽 CE 인증, 러시아 EAC 인증을 획득했다. 중국 허가도 앞두고 있다.한민수 기자

-

3

뷰노, 의료진 대상 웨비나 개최…AI 솔루션 유용성 전달

뷰노는 오는 24일 '영상 판독에서 AI 솔루션의 유용성'을 주제로 의료진 대상 웹 세미나(웨비나)를 개최한다고 22일 밝혔다.이번 행사는 공식 웹심포지엄 플랫폼 '뷰노 아카데미'에서 회원가입 후 사전등록을 통해 참여할 수 있다. 행사 후에는 다시보기 서비스를 제공할 예정이다.이번 웨비나에서는 인하대병원 영상의학과의 이로운 교수가 '영상 판독에서 AI 솔루션의 유용성'을 주제로 발표를 진행한다. 이로운 교수는 발표를 통해 인공지능 기반 골연령 판독 보조 솔루션 '뷰노메드 본에이지'와 인공지능 기반 의료 음성인식 솔루션 '뷰노메드 딥ASR'을 활용한 영상 판독 절차와 각 제품의 장단점, 유용성을 전달할 예정이다. 뷰노메드 본에이지는 인공지능을 기반으로 수골(손뼈) 엑스레이를 분석해 골연령 판독을 돕는 국내 1호 인공지능 의료기기다. 인공지능이 수골 엑스레이 이미지를 자동 분석하고, 가장 유사한 골연령을 최상위 3순위까지 제시해 의료진의 골연령 판독을 보조한다. 또 분석 결과를 바탕으로 예측 키 등의 정보를 담은 보고서를 제공한다. 뷰노메드 딥ASR은 임상 맞춤형 인공지능 기반 의료 음성인식 솔루션이다. 국영문이 혼재된 의학 용어를 정확하게 문서화한다는 설명이다. 내부 성능 검증 결과, 98% 이상의 음성 인식 정확도와 기존 속도 대비 1.5배 빠른 의료 문서 작성 시간을 기록했다.김현준 뷰노 대표는 "뷰노 아카데미를 통한 네 번째 웨비나로, 의료 현장에서 활발하게 쓰이고 있는 뷰노메드 솔루션의 유용성에 대해 상세하게 전달할 예정"이라며 "앞으로도 뷰노 아카데미를 통해 더 많은 의료진들에게 양질의 정보를 제공할 수 있도록 다양한 콘텐츠를 선보일 것"이라고 말했다.한민수 기자