“대웅제약, 2분기 깜짝 실적…하반기 호실적 지속 전망”

30일 증권가에서는 대웅제약의 호실적 및 수익성 개선이 하반기에도 이어질 것으로 내다봤다.

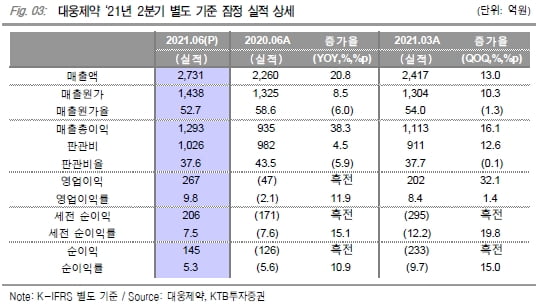

대웅제약은 2분기 별도 재무제표 기준 매출 2731억원과 영업이익 267억원을 기록했다. 전년 동기 대비 매출은 21% 늘었고 영업이익은 흑자전환했다.

영업이익은 컨센서스 161억원보다 높은 깜짝실적(어닝 서프라이즈)이다. 지난달 ‘펙수프라잔’의 뉴로가스트릭 기술이전 계약금 41억원과 계열사 아피셀테라퓨틱스로 줄기세포 플랫폼을 기술이전하며 받은 70억원이 2분기에 인식됐다.

연구개발비는 전년 동기 대비 7억원 증가한 303억원을 기록했다. 코로나19 치료제 카모스타트 임상 2상 비용이 반영됐다. 다만 카모스타트 임상 2상에서 주평가지표 도출에 실패해, 하반기에는 개발 비용이 감소하며 수익성 개선에도 긍정적인 요소로 작용할 것으로 전망했다.

허혜민 키움증권 연구원은 “최근 대웅제약은 코로나19치료제로 인해 주가 변동성이 심화됐다”며 “임상 실패가 순수 기업 가치 평가에 오히려 긍정적으로 작용할 것”이라고 말했다.

2분기 나보타의 해외 매출은 142억원을 기록했다. 북미 협력사인 에볼루스를 통한 매출은 121억원이다. 미국과 캐나다에 각각 92억원과 29억원 매출을 기록했다.

이달미 SK증권 연구원은 “미국 국제무역위원회(ITC) 소송이 마무리된 이후 수출이 정상되고 있다”며 “하반기에도 미국 수출은 분기별로 최소 90억원 이상이 가능할 것”이라고 말했다.

개발 중인 신약후보물질(파이프라인)들에 대한 하반기 성과도 기대했다. 대웅제약은 위식도역류질환치료제인 펙수프라잔의 연내 허가를 기대하고 있다. HL036은 하반기에 미국 3-2상을 개시할 예정이다.

이혜린 KTB증권 연구원은 “파이프라인의 가치를 고려하면 동종(피어) 기업 대비 저평가됐다”며 "충분히 매력적인 주가 수준으로 판단된다"고 말했다.

박인혁 기자

-

기사 스크랩

-

공유

-

프린트

-

1

“유한양행, 2분기 실적 예상치↑…하반기 연구개발 모멘텀 기대”

유한양행이 올 2분기 시장 예상치(컨센서스)를 웃도는 실적을 냈다. 30일 증권가에서는 작년 2분기에 포함됐던 레이저티닙의 단계별기술료(마일스톤)가 반영되지 않았음에도, 주요 제품의 지속적인 성장이 실적을 이끌었다고 평가했다. 하반기에도 양호한 실적을 예상했다. 유한양행의 2분기 연결 재무제표 기준 매출은 4333억원으로 전년 동기 대비 4% 늘었다. 영업이익은 234억원으로 34% 감소했다.영업이익이 줄어든 건 기술료 수익의 감소에 따른 것이다. 회사의 올 2분기 기술료 수익은 전년 동기 대비 62.1% 감소했다. 유한건강생활과 애드파마 등 연결회사의 적자도 반영돼, 연결 실적은 별도 대비 약 50억원 줄었다는 설명이다.기술료를 제외한 영업이익에서는 흑자전환에 성공했다는 판단이다. 2분기 일반의약품(OTC) 사업부는 397억원의 매출을 냈다. ‘안티푸라민(63억원)’ ‘엘레나(51억원)’ 등 주요 제품이 선전했다. 원료의약품(API) 신규 매출은 366억원을 기록했다.전문의약품(ETC) 사업부 매출도 2605억원으로 전년 동기 대비 8% 증가했다. ‘글리벡(123억원)’ ‘로수바미브(168억원)’ ‘빅타비(116억원)’ 등이 고른 성장세를 보였다.이혜린 KTB투자증권 연구원은 “기술료 수익 감소에 따른 영업이익 감소 폭을 고려하면 본업의 수익성은 예상보다 좋았다”고 설명했다.하반기에도 안정적인 실적을 이어갈 것으로 내다봤다. 올해 출시된 렉라자에 대한 기대감 때문이다. 박병국 NH투자증권 연구원은 “렉라자 출시로 올해 유한화학의 흑자 전환이 예상된다”며 “렉라자는 별도 실적 개선에도 크게 기여할 것”이라고 했다.회사가 보유한 세 가지 주요 후보물질(파이프라인)도 주 요인으로 꼽았다. 비소세포폐암 치료제 ‘레이저티닙’ 임상이 순항 중이라는 평가다.허혜민 키움증권 연구원은 “레이저티닙은 유한양행 글로벌 단독 3상으로 올 3분기 내 환자모집이 완료될 것”이라며 “유럽암학회(ESMO) 학회에서 발표 예정인 환자 수 추가 병용 임상 결과가 기대된다”고 말했다.박 연구원은 “얀센이 진행하는 레이저티닙 1차 치료목적 병용요법 임상 3상이 순항 중이며, 내년 하반기께 환자 모집을 완료할 예정”이라며 “타그리소 내성 병용요법은 오는 9월 ESMO에서 고무적인 데이터를 공개하면 미국 식품의약국(FDA) 혁신신약지정 및 내년 품목승인까지도 가능할 것”으로 전망했다.베링거인겔하임에 기술 이전한 비알코올성 지방간염(NASH) 치료제도 하반기 임상 1상 개시가 가능할 것으로 예상했다. 1상이 개시될 경우 약 100억원의 관련 마일스톤 수령도 기대했다. 추가 기술이전이 가능성도 있다. 지아이노베이션으로부터 도입한 만성 두드러기 알러지 치료제 ‘YH35324’다. 허 연구원은 “전임상에서 노바티스의 ‘졸레어’와의 직접 비교 실험을 통해 적은 부작용과 높은 효능 데이터를 확인했다”며 “곧 임상 시험 진입도 가능할 것”이라고 했다. 유한양행은 YH35324에 대해 일본을 제외한 글로벌 판권을 보유하고 있다.이도희 기자

-

2

“한미약품, 2분기 영업익 예상치↓…연구개발 모멘텀 회복 기대”

한미약품이 올 2분기 실적을 발표했다. 30일 증권가에서는 자체 개발 제품의 안정적인 처방 매출과 중국 현지법인의 성장에도 불구하고, 판관비 증가에 따라 시장 예상치(컨센서스)를 밑도는 영업이익을 냈다고 분석했다. 한미약품은 올 2분기 연결 재무제표 기준 매출 2793억원, 영업이익 172억원을 기록했다. 전년 동기 대비 가각 14.7%, 49.6% 증가한 수치다. 순이익은 전년 동기 대비 43.1% 오른 83억원을 달성했다.임윤진 대신증권 연구원은 “개량복합신약의 내수 고성장이 지속된 데다, 중국 현지법인 북경한미약품의 매출이 코로나19 이전 수준으로 회복했다”고 했다. 주요 제품인 이상지질혈증 복합제 ‘로수젯’과 역류성식도염 치료제 ‘에소메졸’은 2분기에 269억원, 122억원의 매출을 냈다. 전년 동기 대비 각각 11.5%, 22.8% 늘었다. 로수젯은 올 상반기 매출 534억원으로 국내 원외처방 실적 1위를 달성했다. 자회사 북경한미 매출은 595억원으로 전년 동기 대비 119.9% 늘었다. 영업이익은 86억원으로 흑자전환 했다. 임 연구원은 “코로나19 이전 수준으로 회복했으나, 계절적 영향으로 전 분기 대비 감소했다”고 설명했다.북경한미와 국내 매출에도 불구하고 영업비용 및 판관비가 늘면서, 영업이익은 1분기에 비해서는 47% 감소했다. R&D 신약 파이프라인 개발은 순항 중이다. ‘Pan-HER’ 억제제 ‘포지오티닙’은 지난해 7월 발표한 ‘HER2 Exon 20’ 변이 비소세포폐암 2차 치료 환자에 대한 결과를 기반으로, 연내 미국 식품의약국(FDA) 조건부 허가를 신청할 예정이다. 임 연구원은 “포지오티닙은 지난 3월 FDA로부터 패스트트랙으로 지정돼, 신속심사가 기대된다”며 “올해 하반기 코호트4(HER2 Exon 20 1차 치료요법) 연구 결과도 발표할 것”이라고 말했다. 이어 “단장증후군 바이오신약 ‘LAPS-GLP-2 아날로그’는 FDA로부터 임상 2상 승인과 패스트트랙 지정으로 희귀의약 파이프라인을 강화하고 있다”고 덧붙였다.서근희 삼성증권 연구원은 “R&D 관련 긍정적인 임상 결과 발표에도 주가가 부진한 이유는 주요 파이프라인 신약 가치가 이미 선반영 돼있기 때문”이라며 “추가적인 기술수출과 메신저리보핵산(mRNA) 관련 위탁생산(CMO) 수주 부재 등도 원인으로 꼽힌다”고 했다. 다만 하반기 ‘롤론티스’의 FDA 승인을 기점으로 R&D 모멘텀은 회복될 것으로 봤다. 서 연구원은 “롤론티스는 지난 6월 평택 공장 FDA 실사를 마치고, 연내 FDA 품목허가 승인을 받을 것”이라며 “‘HM15211’의 임상 2상은 순항 중으로, 지난 6월 유럽간학회에서 다양한 간질환 치료 가능성을 입증함에 따라 이를 토대로 글로벌 제약사와의 기술이전을 기대한다”고 말했다. 김예나 기자

-

3

HK이노엔이 일반청약 첫날인 29일 3조원 이상을 개인투자자들로부터 끌어모았다. 기관투자가들이 600조원이 넘는 주문을 쏟아낸 수요예측의 흥행 분위기를 이어갔다는 평가다.투자은행(IB)업계에 따르면 이날 HK이노엔의 일반청약에 3조2935억원의 증거금이 들어왔다. 통합 경쟁률은 44.1 대 1로, 증권사별로 보면 한국투자증권이 54.2 대 1, 삼성증권이 32.3 대 1이었다.기관투자가들의 베팅이 일반청약 투자 열기로 이어졌다는 분석이다. HK이노엔은 지난 23일과 26일 기관투자가들을 상대로 진행한 수요예측에서 약 615조원에 달하는 주문을 받아냈다. 경쟁률은 1871 대 1에 달했다. 코스닥시장 상장사가 진행한 공모주 수요예측 중 가장 높다. 참여 기관 1627곳 중 상당수가 공모 희망가격(5만~5만9000원) 최상단 이상으로 주문을 넣었다. 높은 인기에 힘입어 HK이노엔은 28일 공모가격을 5만9000원으로 확정했다.증권가에선 HK이노엔의 성장세를 높이 평가하고 있다. HK이노엔은 2018년 한국콜마에 인수된 뒤 ‘컨디션’, ‘헛개수’ 등 인기 음료 브랜드 외에도 병원용 화장품, 피부질환 치료제, 기능성 헤어제품 등으로 사업 영역을 넓혔다. 작년엔 회사 창립 이후 최대 실적(매출 5984억원, 영업이익 870억원)을 기록했다.청약 둘째날인 30일에 얼마나 많은 증거금이 몰릴지도 관심을 끈다. 증권업계에선 10조원 이상의 증거금이 쏟아질 것으로 예상하고 있다. 코스닥시장 상장 예정일은 8월 9일이다.김진성 기자 jskim1028@hankyung.com