“녹십자, 2분기 영업이익 시장 예상치 밑돌 것…목표가↓”

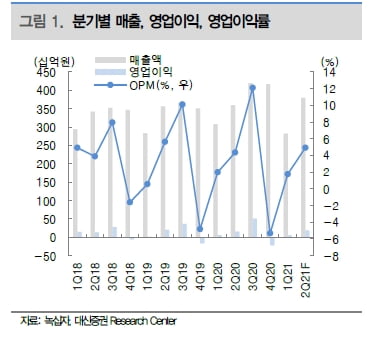

녹십자의 2분기 매출과 영업이익은 각각 3793억원과 187억원을 기록할 것으로 봤다. 전년 동기 대비로는 5.4%와 19.5% 증가한 수치다.

2분기 영업이익은 컨센서스인 290억원을 약 36%를 밑돌 것이란 예상이다. 연구비 및 광고선전비, 지급수수료 등 판매관리비가 증가한 영향이란 분석이다.

국내 매출은 전년 대비 3% 줄어든 2154억원으로 추정했다. 녹십자는 도입 백신인 조스타빅스, 가다실의 계약이 지난해 말 종료됐다. 두 제품의 작년 매출은 각각 492억원과 908억원이다. 백신 사업부를 제외한 사업부는 고르게 성장해 큰 폭의 매출 감소는 없을 것으로 봤다.

해외 매출은 전년 동기 대비 14% 늘어난 810억원으로 예상했다. 헌터증후군 치료제인 헌터라제는 일본과 중국에 초도 물량을 공급했던 전분기와 비교하면 매출이 감소했을 것으로 판단했다. 독감 백신 등의 수출이 늘어나며 이를 상쇄했을 것으로 전망했다.

2021년 매출 및 영업이익은 각각 1조5760억원과 1040억원으로 추정했다. 전년 대비 4.8%와 104% 증가할 것이란 전망이다.

영업이익은 하반기 모더나 코로나19 백신의 공급이 확대되며 전년 대비 증가할 것으로 봤다. 녹십자는 지난 3월 모더나 백신의 국내 유통을 전담하는 계약을 체결했다. 전염병대비혁신연합(CEPI)과도 백신 위탁생산(CMO)에 대한 본계약을 논의하고 있다.

임윤진 연구원은 “생산 일정 및 확정 물량 등에 대해 지속적으로 논의 중”이라며 “예상보다 지연되고 있지만 본계약 체결 가능성은 여전히 유효하다”고 말했다.

박인혁 기자

-

기사 스크랩

-

공유

-

프린트

-

1

“6월 의료기기 고성장 지속…덴티움·클래시스 최선호주”

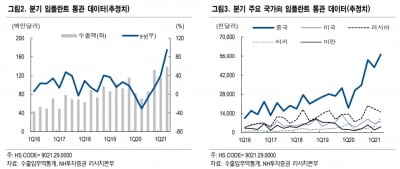

NH투자증권은 16일 지난달 임플란트와 미용 의료기기 부문의 성장세가 이어졌다고 분석했다. 신흥국을 중심으로 임플란트 수출이 크게 늘었고, 미용 의료기기는 5월에 이어 탄탄한 수출 성장세를 이어갔다는 설명이다. 관세청 수출입무역통계에 따르면 6월 임플란트 수출은 5924만7000달러(약 676억원)로, 작년 6월 대비 59.7% 증가했다. 전월에 비해서도 44.5% 늘어난 수치다. 중국 러시아 이란 등을 중심으로 한 수출 성장세가 지속되고 있다는 분석이다. 나관준 연구원은 “중국에서 사상 최대 월간 수출을 경신하면서, 작년 6월부터 약 1년 간 고성장세를 이어가는 중”이라며 “중국 내 임플란트 시술이 가능한 의사수와 임플란트 수요가 늘어, 중국 임플란트 시장이 구조적 개화기에 진입했다”고 판단했다.업종 내 최선호주(Top-pick)로는 덴티움을 꼽았다. 또 오스템임플란트를 관심종목으로 추천했다. 미용 의료기기도 수출 성장세를 이어갔다. 장비 누적 판매가 늘면서 소모품 수출도 증가하고 있는 추세다. 미용 의료기기 수출은 지난달 6568만7000달러(약 750억원)를 기록해, 전년 동기 대비 88.5% 늘었다. 나 연구원은 업종 내 최선호주로 클래시스를 제시했다. 브라질 수출 회복과 함께 중국 포함 기타 지역에서 수출이 고성장하고 있단 설명이다. 관심종목으로는 루트로닉과 제이시스메디칼을 꼽았다. 루트로닉은 해외 현지 판매 법인을 통해 평균판매단가(ASP)가 높은 제품의 수출을 늘리고 있다. 제이시스메디칼은 미국과 일본 중심으로 수출이 고성장하고 있다는 설명이다. 톡신 부분에서는 휴젤과 대웅제약을 각각 최선호주와 관심종목으로 추천했다. 이들 기업은 지난달 톡신 수출을 이끌었다. 6월 톡신 수출은 2618만6000달러(약 299억원)로, 전년 동기 대비 76.4% 증가했다. 다만 휴젤의 중국 정식 수출 및 대웅제약의 미국 물량을 제외하면, 전반적인 톡신 수출은 과거 대비 다소 아쉽다고 평가했다. 중국 수출 764만9000달러(약 87억원) 중 휴젤의 중국 수출 물량인 약 40억원을 제외하면, 과거 대비 부진하다는 것이다. 나 연구원은 “지난달 중국 정부가 불법 미용의료 시술 시장(블랙마켓)에 대한 규제 강화를 발표하면서 규제가 가해지고 있는 만큼, 정식 허가 시장과 미국과 유럽 등 대형시장 진출에 대한 중요성이 부각되고 있다”고 했다. 김예나 기자

-

2

신신제약, 가천대와 전립선비대증 치료 마이크로니들 개발

신신제약은 가천대와 전립선비대증 치료용 마이크로니들 패치 개발을 위한 업무협약을 체결했다고 15일 밝혔다.신신제약의 경피약물전달시스템(TDDS) 기술과 박정환 가천대 바이오나노학과 교수의 마이크로니들 기술을 융합할 계획이다. 마이크로니들은 마이크로 크기의 미세 구조체로, 피부에 부착할 때 통증은 최소화하고 피부 투과율을 증진시켜 약물 전달 효과를 높일 수 있는 기술이다. 지난해 세계경제포럼(WEF)에서 10대 유망기술로 선정됐다. 박정환 교수는 마이크로니들 분야를 선도하고 있는 미국 조지아공대에서 박사 학위를 받은 후, 가천대에서 15년 가까이 연구를 진행해 왔다. 마이크로니들 의약품 개발에 힘쓰고 있다. 신신제약은 이번 공동 개발을 통해 전문의약품 시장 진출을 본격화할 예정이다. 신신제약은 업계 최다 첩부제 제품을 보유해 파스의 명가로 평가받는다. 강점인 첩부제 기술의 연장선에서 고부가가치 패치제에 집중해 전문의약품 시장에 도전할 방침이다. 이병기 대표는 "박정환 교수의 오랜 경험에 파스 명가 신신제약의 노하우가 더해지면, 신신제약이 붙이는 전문의약품으로 새롭게 도약할 수 있을 것으로 기대한다"고 말했다. 한민수 기자

-

3

일동제약, 신약개발사 아이리드비엠에스에 130억원 투자

일동제약은 신약개발 전문회사 아이리드비엠에스(ileadBMS)에 130억원 규모의 지분투자를 한다고 15일 밝혔다.일동제약은 전날 이사회를 열어 아이리드비엠에스 주식 260만주를 인수하기로 결정했다. 최종 지분 약 40%를 확보해 아이리드비엠에스를 계열사로 편입시킨다는 계획이다.아이리드비엠에스는 저분자화합물 신약 발굴 전문 바이오텍이다. 일동제약 중앙연구소의 사내 벤처팀으로 시작해 지난해 분사(스핀오프)했다. 일동제약 관계자는 “아이리드비엠에스는 설립 후 현재까지 10여개의 신약 후보물질(파이프라인)을 확보했다“며 “회사가 고도의 신약 관련 플랫폼 기술과 공정(프로세스)을 보유한 점을 높이 평가했다”고 말했다.이번 지분투자로 일동제약그룹은 신약 임상개발 전문회사 아이디언스, 임상약리 컨설팅 전문회사 애임스바이오사이언스 등과 함께 연구개발(R&D) 전문 계열사 체제를 더욱 강화할 수 있게 됐다는 설명이다.회사 측은 “신약개발 속도 및 성공 가능성을 높이고 품질을 강화해, 경쟁력 있는 R&D 생태계를 구축하겠다”고 했다. 이도희 기자

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)