“덴티스, 신사업 및 거래처 확장으로 올해 흑자전환 전망”

투자의견 ‘매수’와 목표주가 1만8300원을 제시했다. 전일 종가는 1만1750원이다. 국내 임플란트 경쟁사 대비 저평가 상태며 성장동력도 갖추고 있다는 평가다.

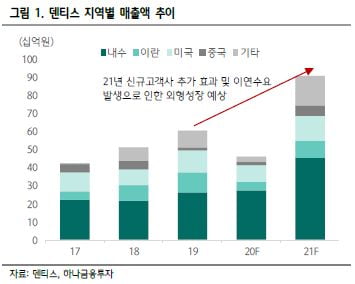

덴티스의 올 1분기 매출과 영업이익은 각각 187억원과 29억원을 기록했다. 전년 동기 대비 매출은 42.6% 증가하고 영업이익은 흑자전환했다.

1분기 실적 성장은 한국 미국 중국 등 주요 지역에서의 영업 회복 영향이다. 국내 매출은 신규 거래 병원과 기존 병원 점유율이 함께 늘어나며 93억원을 기록했다. 전년 동기 대비 29.1% 늘었다.

2021년에는 실적이 지속 성장할 것으로 예상했다. 국내 및 해외에서 신규 거래처를 확보하고 디지털 투명교정 등 신사업의 실적 기여가 본격화될 것으로 봤다.

올해 매출은 전년 대비 94.3% 늘어난 908억원, 영업이익은 203억원으로 흑자전환할 것으로 추산했다. 매출 증가에 따른 영업이익 지렛대(레버리지) 효과와 평균판매가격(ASP)이 늘어나며 영업이익률도 22.4%를 기록할 것으로 예상했다.

북미에서 예상되는 연매출은 137억원이다. 기존 미국 서부 지역에서 동부 지역으로 거래 지역을 확장하며 전년 대비 47.3% 증가할 것이란 전망이다.

정민구 연구원은 “중국 중동 등의 지역에서 이연수요 또한 예상된다”며 “올해 전 지역에서 실적 반전(턴어라운드)을 이룰 것”이라고 판단했다.

박인혁 기자 hyuk@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

삼성생명 삼성화재 삼성카드 삼성증권 등 삼성 금융 계열사들과 삼성벤처투자는 지난 11일 ‘제2회 삼성금융 오픈 컬래버레이션’ 본선에 진출할 13개 스타트업을 선정했다고 발표했다. 이 행사는 삼성 금융계열사들이 국내 핀테크 시장 활성화와 대·중소기업 간 상생을 위해 2019년 처음으로 연 스타트업 경진대회다.이번 대회에는 지난해보다 68% 많은 398곳이 참여했으며 본선행 티켓을 쥔 스타트업도 10곳에서 13곳으로 늘었다. 대회 심사위원들은 “단순히 참여 업체가 늘어난 것뿐만 아니라 실제 업무에 적용할 수 있는 솔루션 또한 눈에 띄게 증가했다”고 설명했다.본선 진출 스타트업 13곳은 계열사별로 3곳씩 △삼성생명(에이슬립·투비콘·스마트디아그노시스) △삼성화재(라이언로켓·그레이드헬스체인·맛앤멋) △삼성카드(올링크·아테나스랩·웍스메이트) △삼성증권(빌리어네어즈·머니스테이션·컴트루테크놀로지) 등 12곳에다 공통 부문으로 1곳(액션파워)이 추가로 뽑혔다.이들 13곳은 각각 3000만원을 받아 향후 4개월 동안 각 삼성 금융 계열사 임직원들과 협업해 사업모델 및 솔루션을 개발하게 된다. 이후 9월 발표회를 거쳐 최종 우승한 4개 팀에는 추가로 각 1000만원의 상금이 주어지며 실제 사업화도 이뤄진다.이호기 기자 hglee@hankyung.com

-

2

케어젠은 올 1분기에 매출 152억원과 영업이익 77억원을 기록했다고 12일 밝혔다. 전년 동기 대비 각각 8.9%와 6.3% 늘었다.회사에 따르면 안면 필러 매출이 코로나19의 대유행(팬데믹) 이전 수준으로 회복되며, 1분기 실적 성장을 이끌었다. 케어젠은 기존 사업인 의료기기와 기능성화장품(코스메슈티컬)의 매출을 기반으로 올해 건강기능식품 시장에 새롭게 진출하는 등 매출 다각화를 계획하고 있다. 코로나19 및 황반변성 치료제에 대한 미국 임상도 추진 중이다. 정용지 대표는 “펩타이드에 대한 20년 경험을 활용해 의약품 사업 직접 진출하겠다”며 "펩타이드 플랫폼 사업의 수익화도 적극적으로 모색하고 있다”고 말했다. 박인혁 기자

-

3

삼성생명 삼성화재 삼성카드 삼성증권 등 삼성 금융 계열사들과 삼성벤처투자는 12일 '제2회 삼성금융 오픈 컬래버레이션' 본선에 진출할 13개 스타트업을 선정했다고 발표했다. 이 행사는 삼성 금융계열사들이 국내 핀테크 시장 활성화와 대·중소기업 간 상생을 위해 2019년 처음으로 연 스타트업 경진대회다. 이번 대회에는 지난 대회보다 68% 급증한 398곳이 참여했으며 본선행 티켓을 쥔 스타트업도 10곳에서 13곳으로 늘었다. 대회 심사위원들은 “단순히 참여 업체가 늘어난 것 뿐만 아니라 실제 업무에 적용할 수 있는 솔루션 또한 눈에 띄게 증가했다”고 설명했다. 구체적으로 이들 참여 스타트업은 인공지능(AI)과 생체기술 기반 서비스나 라이프케어 솔루션에 높은 관심을 보였다. 삼성생명에는 헬스케어 스타트업이 집중 지원했으며 삼성화재는 헬스케어와 함께 반려묘 케어 서비스 등이 눈길을 끌었다. 삼성카드와 삼성증권은 각각 온·오프라인을 연계하는 생활 플랫폼과 디지털 기술 서비스 등이 많았다. 본선 진출 스타트업 13곳은 각 계열사별로 △삼성생명 3곳(에이슬립·투비콘·스마트디아그노시스) △삼성화재 3곳(라이언로켓·그레이드헬스체인·맛앤멋) △삼성카드 3곳(올링크·아테나스랩·웍스메이트) △삼성증권 3곳(빌리어네어즈·머니스테이션·컴트루테크놀로지) 등 12곳에다 공통 부문으로 1곳(액션파워)이 추가로 뽑혔다. 이들 13곳은 각각 3000만원을 지급받아 향후 4개월 동안 각 삼성 금융 계열사 임직원들과 협업해 사업모델 및 솔루션을 개발하게 된다. 이후 9월 발표회를 거쳐 최종 우승한 4개팀에는 추가로 각 1000만원의 상금이 주어지며 실제 사업화도 이뤄진다. 이들 중 일부에 대해서는 별도 심사를 거쳐 지분 투자도 가능할 전망이다. 삼성생명 관계자는 “스타트업이 보유한 아이디어와 기술력에다 삼성 금융사의 경험을 더해 창의적인 솔루션을 제시할 것”이라며 “스타트업과 상생 및 혁신으로 국내 핀테크 산업을 선도해 나갈 것”이라고 말했다.이호기 기자