“클래시스, 미용시술 수요 확대…실적 및 수익성 개선 예상”

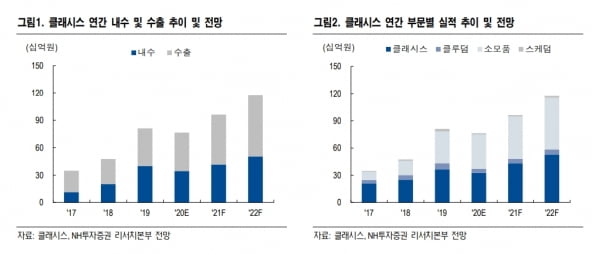

클래시스의 올 1분기 연결 재무제표 기준 매출은 213억원, 영업이익은 123억원으로 추산했다. 전년 동기 대비 각각 0.7%와 8.6% 감소한 수치다. 시장 예상치(컨센서스)에 부합할 것이란 예상이다. 소모품 매출 비중이 늘고 판관비가 안정화되면서, 매출총이익률은 80.3%, 영업이익률은 57.7%로 예상된다.

1분기 지역별 예상 매출은 내수 80억원, 수출 133억원이다. 내수는 전년 동기 대비 9.6% 줄었지만, 수출은 5.6% 늘 것으로 보인다. 나관준 연구원은 “1~2월 내수는 코로나19 영향이 지속되면서 부진한 모습 보였지만, 3월부터는 신규 광고 효과로 인한 증가세를 확인했다”며 “브라질 수출 회복은 더딘 상황이지만, 작년 4분기에 이어 올 1분기에도 브라질 외 지역의 수출이 정상화되면서 전반적으로 수출이 늘어날 것”이라고 분석했다.

품목별로는 의료기기와 미용기기 등 장비 매출 106억원, 소모품 매출 103억원을 낼 것으로 추정했다. 장비의 누적 판매가 늘면서 소모품 매출 증가세도 이어지는 추세라는 설명이다.

2021년 실적은 국내외적인 미용시술 수요 지속으로 성장세를 유지할 것으로 봤다. 나 연구원은 “올 연말 고강도집속초음파(HIFU) 장비 ‘슈링크’의 업그레이드 신제품 ‘슈링크 유니버스’와 비침습 고주파 장비 ‘볼뉴머’의 출시를 기대한다”며 “중장기적으로 신제품 출시에 따라 외형 성장을 이어가고, 소모품 매출 비중 확대로 수익성도 개선될 것”이라고 했다.

-

기사 스크랩

-

공유

-

프린트

-

1

‘영업이익률 81%.’26일 공개된 코로나19 진단키트 제조업체 엑세스바이오의 1분기 실적에 증권가는 경악했다. 매출 2257억원에 영업이익이 무려 1819억원에 달했기 때문이다. 지난해 유가증권시장 상장사 597개(12월 결산법인 대상·연결 기준)의 영업이익률이 5.48%에 그친 점을 감안하면 엑세스바이오가 얼마나 돈을 잘 벌었는지 가늠할 수 있다. “듣도 보도 못한 영업이익률”이란 평가가 증권업계에서 나온 이유다.코로나19 백신 공급으로 ‘반짝 특수’가 끝날 것으로 예상됐던 진단업계가 오히려 ‘제2의 전성기’를 맞고 있다. 편의성을 앞세운 신속진단 제품을 내놓으면서 매출과 이익이 크게 늘고 있다. 미국 시장 뚫고 매출 22배 껑충엑세스바이오는 지난 1분기 매출(2257억원)이 전년 동기(101억원)보다 22배 늘었다. 지난해 1년 동안 거둔 매출(1218억원)의 두 배를 한 분기 만에 해치웠다.본사가 미국에 있는 점을 살려 발빠르게 미국 시장을 뚫은 게 주효했다. 검사 결과를 15분 이내에 확인할 수 있는 신속 항원진단키트로 지난해 10월 미국 식품의약국(FDA)에서 긴급사용승인(EUA)을 획득했다. 이 덕분에 100억원 안팎이던 분기 매출이 지난해 4분기 911억원으로 뛰었다.미국 시장 진출은 엑세스바이오가 거둔 높은 영업이익률의 비밀이기도 하다. 미국 판매를 허가받은 제품은 더 비싸게 내놔도 팔리기 때문이다. 업계 관계자는 “작년 이맘때 개당 10달러 수준이던 신속 항원진단키트는 중국산 제품이 풀리면서 1달러대까지 떨어졌다”며 “하지만 FDA 허가를 받은 제품이 많지 않은 덕분에 미국에선 5달러 이상에도 판매가 가능하다”고 설명했다. 지난해 엑세스바이오 코로나19 진단제품 매출의 65%는 미국에서 나왔다.상황이 이렇자 다른 진단 업체들도 앞다퉈 미국 시장 공략에 나서고 있다. 수젠텍은 이날 자가 사용이 가능한 신속 진단키트로는 국내 최초로 미국 EUA를 획득했다. 약국에서 판매가 가능한 항체진단 제품이다. 대형병원에 공급하는 엑세스바이오 제품과는 결이 다르다. SD바이오센서, 바디텍메드, 피씨엘 등도 신속 항원진단키트로 미국 EUA를 신청하고 심사 결과를 기다리고 있다. 확진자 수 사상 최대…수요 계속될 것업계에선 당분간 진단키트 실적 호조세가 이어질 것으로 전망하고 있다. 백신 접종이 늘어나는데도 불구하고 세계 일일 확진자 수는 사상 최대를 기록하고 있어서다. 통계사이트 월도미터에 따르면 지난 23일 세계 일일 신규 확진자 수는 89만7836명으로 사상 최고치를 기록했다. 인도에서만 이날 35만 명이 넘는 신규 확진자가 나왔다. 백신 공급이 늦어지는 개발도상국을 중심으로 신속 진단이 가능한 항원·항체진단키트 수요가 꾸준할 것이란 전망이 나오는 이유다.국내에서 자가진단이 가능한 신속 항원진단키트가 나왔다는 점도 긍정적이다. SD바이오센서와 휴마시스는 지난 23일 식품의약품안전처에서 EUA를 획득하고 국내 공급 준비에 들어갔다. 이들 회사는 각각 월 2000만여 회분의 신속 항원진단키트를 생산할 수 있다. SD바이오센서 관계자는 “이번주부터 약국을 중심으로 초도 물량 300만 개를 공급할 계획”이라며 “해외에는 타액(침)으로 진단 가능한 제품도 공급하고 있다”고 말했다.바디텍메드도 다음달 수출용 허가 획득을 목표로 타액 기반 신속 항원진단키트를 준비 중이다. 피씨엘은 이날 동아에스티와 진단키트 국내외 공급을 위한 업무협약을 체결했다. 이 회사 관계자는 “기존엔 현지 개별 유통사와 일일이 접촉해서 공급하는 번거로움이 있었다”며 “동아에스티가 가진 해외 유통망을 활용해 진단키트 수요에 발빠르게 대응하겠다”고 말했다.이주현 기자

-

2

피씨엘은 동아에스티와 코로나19 진단키트 국내외 판매를 위한 업무협약(MOU)을 체결했다고 26일 밝혔다. 업무협약에 따라 양사는 피씨엘의 코로나19 진단 제품의 국내외 판매 확대를 위한 협력을 추진하기로 했다. 동아에스티는 국내 뿐 아니라 해외 전역에 주로 약국을 통한 영업 유통망을 갖추고 있다. 피씨엘은 이를 활용해 코로나19 진단제품을 판매해 글로벌 판매를 더욱 확대해 나갈 계획이다. 피씨엘의 신속 항원검사키트는 비인두 뿐 아니라 간단하게 타액(침)을 채취해 10분 만에 검사결과를 확인할 수 있다. 민감도(양성 확인율) 94%, 특이도(음성 확인율) 99.99%의 성능을 입증했다. 이달 독일 자가진단제품 승인을 획득했다. 분자진단(RT-PCR)에 비해 가격도 20분의 1 정도 수준이라는 설명이다. 피씨엘은 동아에스티와 전략적 제휴를 통해 동아에스티의 글로벌 영업망을 적극 활용하고, 글로벌 경쟁력 및 시장도 적극 확대할 예정이다.피씨엘 관계자는 “양사의 업무협약으로 우수한 제품과 잘 갖춰진 국내외 유통망이 만나 상생효과(시너지)를 발휘할 것으로 기대한다”며 “양사가 이번 기회를 통해 지속적인 협력 관계를 구축해 바람직한 동반 성장을 이루길 바란다”고 말했다.김예나 기자 yena@hankyung.com

-

3

휴젤은 대만업체 더마케어와 함께 대만 신베이 지역에 합작법인(JV) ‘휴젤 에스테틱 타이완’(Hugel Aesthetics Taiwan)’을 설립했다고 26일 밝혔다.회사는 보툴리눔 톡신 ‘레티보’에 대해 2018년 대만 위생복리부로부터 품목허가를 받았다. 국내 기업으로는 휴젤이 최초다. 2019년 현지 시장에 진출해 출시 첫 해 시장점유율 10%를 달성했다. 작년 레티보의 현지 시장점유율은 15%다. 회사는 올해 현지 매출을 2배 이상 끌어올린다는 계획이다. 휴젤은 이번 법인 설립에 맞춰 중화권 비즈니스 분야 전문가를 영입해 초대 법인장으로 선임했다. 또 현지 전문의를 대상으로 한 학술 마케팅 등 지속적인 현지 맞춤형 전략을 수립해 4년 내에 대만 시장 1위를 기록하겠다는 목표다.휴젤은 이번 JV 설립으로 중화권 시장 확대에 속도를 낼 것으로 기대하고 있다. 중국은 미국 유럽과 함께 보툴리눔 톡신의 거대 시장이다. 휴젤은 올해 국내 기업 최초로 보툴리눔 톡신 제제 레티보의 현지 판매를 시작한 바 있다. 또 지난 15일 중국 상하이에 현지법인 ‘휴젤 상하이 에스테틱’을 설립했다.휴젤 관계자는 “대만은 중국 시장과 인접한 지역으로, 중화권 확보를 위한 전진 기지로 인식되고 있다”며 “휴젤은 국내 기업 최초로 대만에 이어 중국 현지 시장에 진출해 기회를 확보한 만큼, 양국 간의 상생효과(시너지)를 적극 활용한 마케팅을 전개해 중화권 시장 내 ‘휴젤 로드’ 개척에 주력할 것”이라고 말했다.김예나 기자 yena@hankyung.com

![[단독]하이브 키운 '멀티 레이블'이 제 발등 찍었다](https://timg.hankyung.com/t/560x0/photo/202404/02.33877838.1.jpg)