"SK바이오팜, 실적·주가 우상향 예상…목표가 14만원"

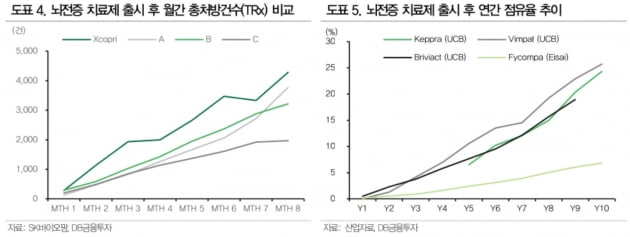

구자용 연구원은 "SK바이오팜이 출시한 신약의 초기 매출은 실망이 아니라 기대의 눈으로 봐야 한다"며 "중추신경계(CNS) 의약품의 특성을 고려하면 코로나19 상황에서도 엑스코프리의 초기 매출은 기대 이상"이라고 말했다.

구 연구원은 "SK바이오팜은 엑스코프리 판매를 위해 구축한 CNS 전문 영업조직을 다른 의약품 판매에도 활용할 계획"이라며 "후기 임상 단계에 있는 CNS 후보물질의 판권을 인수해 조직 활용도를 높이는 방법도 고려 중"이라고 했다.

올해 주목해야 할 사건으로는 엑스코프리의 유럽 허가를 꼽았다. 2분기 유럽의약품청(EMA)의 승인이 이뤄지면 대규모 단계별기술료(마일스톤) 유입이 기대된다는 것이다. 엑스코프리의 매출도 700억원을 넘어설 것으로 봤다.

그는 "2021년에는 엑스코프리의 중국 진출 전략 공개, 미 식품의약국(FDA)과의 카리스바메이트 2상 종료 회의 결과에 따른 3상 개시도 기대해 볼 수 있다"고 전했다.

올해 매출은 전년 대비 675.2% 증가한 2016억원, 영업적자는 765억원으로 추산했다. 영업이익 흑자전환 시기는 2023년께로 추정했다.

한민수 기자 hms@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

바이오 벤처 손잡는 '辛의 승부수'…신약·CMO사업 동시에 키운다

“작년과 뭐가 달라졌다는 겁니까.”롯데그룹 계열사 사장들이 요즘 가장 두려워하는 말이다. “신동빈 롯데그룹 회장의 입에서 이런 발언이 나왔다는 건 대로(大怒)에 가깝다”는 게 롯데지주 관계자의 설명이다. 특히 지난 1월 13일 사장단 회의에서 과감한 투자로 새 먹거리를 찾으라는 신 회장의 주문이 나오면서 변화의 움직임은 더욱 빨라졌다. 롯데그룹이 바이오산업에 도전장을 낸 것은 이런 배경에서다. 벤처와 손잡고 바이오 뛰어들어롯데그룹이 바이오산업 진출을 처음으로 검토한 건 작년 10월께다. 신 회장이 “롯데의 10년 성장을 이끌 새 중장기 계획을 수립해달라”고 각 계열사 사장들에게 당부한 이후다. “쌍두마차인 롯데쇼핑과 롯데케미칼이 ‘쇼크’ 수준의 상반기 성적표를 받아 위기감이 팽배해 있었다”는 게 롯데지주 관계자의 전언이다. 롯데쇼핑은 작년 상반기 8조1226억원의 매출과 535억원의 영업이익을 올리는 데 그쳤다. 전년 동기 대비 각각 8.8%, 82.0% 줄었다. 결국 지난해 영업이익은 전년 대비 19.1% 줄어든 3461억원에 머물렀다. 그룹의 양 날개 격인 롯데케미칼 역시 작년 매출(12조2230억원)과 영업이익(3569억원)이 각각 19.2%, 67.8% 줄었다.위기 극복을 위해 그룹의 컨트롤타워 격인 롯데지주는 작년 하반기부터 글로벌 컨설팅사와 계약을 맺고 신사업 진출을 위한 다양한 방안을 모색해왔다. 롯데 측은 바이오 사업이 경기에 민감한 유통과 화학 중심 포트폴리오의 약점을 보완할 수 있다고 보고 있다. 이승규 한국바이오협회 부회장은 “바이오는 경기에 덜 민감한 분야인 데다 미래 성장 가능성도 높다”며 “해당 분야 전문성이 높지 않더라도 막강한 자본력과 화학 사업의 생산 노하우를 결합해 시너지를 낼 수 있다”고 말했다. 삼성·SK 성공 사례에 자극받아2015년부터 한미약품의 잇단 기술수출로 국내 바이오산업은 ‘전성기’를 맞았다. 삼성 LG SK 등이 오랫동안 신수종사업으로 키워왔던 바이오사업이 빛을 보기 시작했다. 삼성바이오로직스는 세계 최대 바이오의약품 위탁생산(CMO) 업체로 성장했고 SK바이오팜은 미국 유럽 등에서 신약 허가를 받고 글로벌 시장에 진출했다. SK바이오사이언스는 아스트라제네카 노바백스 등에서 코로나 백신 위탁생산을 따내면서 세계 바이오업계의 ‘신데렐라’로 떠올랐다. 삼성바이오로직스와 SK바이오사이언스는 반도체와 화학 분야에서 쌓은 제조업 노하우를 접목해 단숨에 세계 시장의 주역이 됐다.바이오·제약 계열사가 없는 롯데그룹은 이들을 부러운 눈으로 볼 수밖에 없었다. 롯데그룹은 건강기능식품을 생산하는 롯데제약이 있었지만 2011년 롯데제과에 인수합병시키면서 제약·바이오 분야에 본격 진출할 기회를 놓쳤다.SK그룹이 잇단 바이오 계열사 상장으로 투자금 회수에 성공한 것도 롯데그룹에는 자극제가 됐을 것이라는 분석이 나온다. 지난 18일과 작년 7월 상장한 SK바이오사이언스와 SK바이오팜 두 곳의 시가총액은 총 19조2389억원이다. 롯데케미칼 등 롯데그룹 상장 계열사 9곳의 전체 시가총액과 비슷한 수준이다. 엔지켐 선택한 이유는롯데그룹이 바이오사업 진출 파트너로 바이오벤처 엔지켐생명과학을 선택한 이유는 신약 개발과 CMO 사업을 동시에 할 수 있다는 판단에서다. 엔지켐생명과학은 녹용에서 추출한 성분을 화학적으로 합성해 개발한 신약 후보물질(EC-18)을 개발 중이다. 항암제뿐 아니라 비알코올성 지방간염(NASH), 구강점막염, 신종 코로나바이러스 감염증(코로나19) 등의 치료제로도 기대를 받고 있다. 미국 식품의약국(FDA)의 허가를 받아 임상 2상을 진행 중인 후보물질은 코로나19 치료제를 비롯해 4종이다. 여기에 자체 공장을 두고 원료의약품 CMO 사업도 하고 있다. 조영제, 항응고제 등 40여 종의 원료의약품을 생산 중이다.바이오업계 관계자는 “신약 개발과 CMO 사업을 동시에 하는 바이오 회사는 별로 없다”며 “두 분야에서 오랫동안 기반을 다진 엔지켐생명과학이 적임자로 꼽힌 것 같다”고 말했다.김우섭/박동휘 기자 duter@hankyung.com

-

2

통신부터 자동차 부품업체까지…"바이오·헬스케어를 새 먹거리로"

바이오·헬스케어산업은 요즘 말로 가장 ‘핫’한 분야다. 롯데, KT, 현대백화점그룹 등 대기업은 물론 중견 제조업체들도 앞다퉈 뛰어들고 있어서다.KT는 29일 열리는 주주총회에서 사업목적에 ‘의료기기 제작 및 판매업’을 추가하는 안건을 의결한다. 통신 노하우와 인공지능(AI), 빅데이터를 결합한 헬스케어 플랫폼을 내놓으려는 행보로 풀이된다. KT는 지난해 10월 체외진단 기업인 미코바이오메드와 업무협약을 맺고 감염병 진단 사업과 바이오 헬스 데이터 플랫폼 구축 사업에 뛰어들었다. 진단 기술과 확진자 동선 추적 역량을 결합해 감염병을 관리할 수 있는 통합 플랫폼을 내놓겠다는 구상이다.다른 대기업도 기존 사업 역량을 활용해 바이오·헬스케어 사업에 진출하고 있다. 현대백화점그룹은 지난해 10월 인수한 SK바이오랜드의 사명을 현대바이오랜드로 바꾸고 건강기능식품 사업에 뛰어들었다. 자체 개발한 건기식 원료인 발효 우슬 등 복합물로 이달 초 식품의약품안전처로부터 개별인정 허가도 받았다. 지난달엔 치과용 콜라겐 제품으로 미국 식품의약국(FDA)에서 사용 승인을 따냈다.주력 사업을 바이오·헬스케어 분야로 바꾸는 코스닥기업도 잇따르고 있다. 소형가전 도료를 생산하는 자안과 컴퓨터수치제어(CNC) 장비 업체인 넥스턴은 이달 말 열릴 주총에서 각각 자안바이오와 넥스턴바이오사이언스로 이름을 바꾼다. 자안은 화장품 위탁생산(CMO) 기업인 MP한강의 바이오 연구시설과 펩타이드 특허 9건을 지난달 인수했다. 넥스턴은 송명석 전 신라젠 부사장을 바이오사업부문 대표로 선임하고 백신, 암 면역치료제 개발에 나선다.전통 제조업체들의 변신은 2~3년 전부터 본격화됐다. 지난해 6월 자동차 내장재 기업이던 두올산업은 사명을 온코퀘스트파마슈티컬(OQP)로 바꾸고 난소암 치료제를 개발 중이다. 캐나다 기업이던 온코퀘스트가 자금 부족으로 미국 임상 3상에 난항을 겪자 이 회사의 무형 자산을 매입해 미국 임상을 이끌고 있다.폐쇄회로TV(CCTV) 제조업체인 뉴지랩도 2019년 미국에 자회사 뉴지랩파마를 설립한 뒤 지난달 아리제약을 인수해 신약 개발·생산·인허가·유통체계를 모두 구축했다. 올 상반기 암세포를 굶겨 죽이는 방식의 대사항암제 임상 1·2상을 미국 FDA에 신청할 계획이다.업계 관계자는 “미래 전망이 밝다는 이유로 수많은 기업이 바이오 분야에 뛰어드는 모양새”라며 “하지만 신약 개발은 수십 년 동안 한우물을 판 제약업체들에도 버거운 과제인 만큼 철저하게 준비한 뒤 뛰어들어야 실패 확률을 떨어뜨릴 수 있다”고 말했다.이주현 기자 deep@hankyung.com

-

3

바이오산업은 롯데에 앞서 삼성과 SK가 찾은 ‘차세대 먹거리’였다. 미래 성장 가능성이 높은 데다 이들 그룹의 ‘주전공’인 반도체 제조와 바이오제품 생산 공정이 비슷하다는 점에서 다른 분야에 비해 성공 가능성이 높았다는 분석이다.2011년 문을 연 삼성바이오로직스는 설립 9년 만인 지난해 세계 1위 바이오 위탁생산(CMO)업체가 됐다. 지난해 일라이릴리, GSK 등 다국적 제약사로부터 항체치료제 생산물량을 1조8000억원어치 따낸 덕분이다. 지난해 매출은 1조1648억원, 영업이익은 2928억원이었다. 최근 3년 평균 매출 증가율은 47%, 영업이익 증가율은 129%에 달했다. 증권업계에서는 올해 삼성바이오로직스의 매출이 전년 대비 29.8% 늘고 영업이익은 67.9% 증가할 것으로 예상하고 있다.삼성이 바이오의약품 CMO 분야의 ‘세계 챔피언’이 될 수 있었던 배경에는 반도체와 디스플레이 사업을 통해 익힌 삼성 특유의 양산능력과 품질관리 노하우가 있었다는 분석이다. 진흥국 한국투자증권 연구원은 “CMO 사업은 양산능력과 품질관리가 경쟁력의 핵심으로 반도체, 디스플레이산업과 비슷하다”며 “삼성이 BMS, 로슈 같은 글로벌 제약사를 고객사로 확보할 수 있었던 비결”이라고 평가했다.SK는 그동안 그룹의 성장을 이끌었던 인수합병(M&A) 전략을 CMO 사업에도 적용해 성과를 냈다. 2017년 BMS의 아일랜드 저분자의약품 API 공장을 1700억원에 인수한 데 이어 2018년에는 미국의 CDMO(의약품 개발생산)업체 AMPAC을 8000억원에 사들였다. 잇따른 M&A를 통해 글로벌 CMO 업체의 위용을 갖췄다는 평가가 나온다. SK는 지난 1월 SK바이오텍과 SK바이오텍 아일랜드 등을 자회사로 둔 통합 CMO 법인으로 SK팜테코를 설립했다.이우상 기자 idol@hankyung.com

![하루 만에 550조원 증발…실적·물가 압력에 기술주 투매 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240206081554930.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)

![[신간] 로마 제국이 '최고 국가'로 우뚝 서기까지…'팍스'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36477517.3.jpg)