유진證 "SK바이오팜, 투자의견 '중립' 하향…주가 높아"

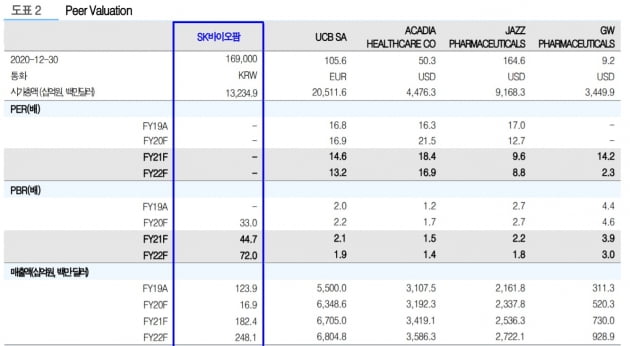

한병화 연구원은 "상장 후 주가 상승폭이 예상보다 크다"며 "재즈 파마슈티컬의 올해 예상 매출과 시가총액은 각각 2조6000억원과 10조원이고, 세계 1위 뇌전증 약품업체인 UCB는 7조3000억원과 23조원"이라고 했다. SK바이오팜은 2020년 예상 매출이 169억원, 시총은 13조원이다.

SK바이오팜의 흑자전환은 2024년부터 이뤄질 것으로 봤다. 2023년까지는 후보물질에 대한 투자로 적자를 기록할 것이란 추정이다. 한 연구원은 "주력 약품인 세노바메이트의 미국 시장 적응증이 부분 발작에서 전신발작으로 확대되면서, 매출이 급증할 것"이라며 "2025년부터는 레녹스가스토증후군 치료제인 카리스바메이트의 판매도 시작돼, 이익 성장폭이 더 커질 것"이라고 예상했다.

2024년 SK바이오팜의 매출과 영업이익은 각각 6333억원과 781억원이 될 것으로 추산했다. 2030년에는 1조8000억원과 7767억원을 전망했다. 이는 세노바메이트 솔리암페톨 카리스바메이트 3개 만을 고려한 것이다.

한민수 기자 hms@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

셀트리온, 송도 바이오클러스터 구축 지원 프로젝트 본격 가동

셀트리온은 인천 송도 바이오클러스터 구축 지원 프로젝트를 본격화한다고 31일 밝혔다. 글로벌 바이오·헬스케어 기업의 투자유치를 위해 전방위 지원에 나선다.셀트리온은 지난달 글로벌 바이오의약기업 싸토리우스와 업무협약(MOU)을 체결했다. 싸토리우스는 인천 송도에 1억 달러를 투자해 바이오의약품 원부자재 제조시설을 건립하기로 한 기업이다. 셀트리온은 또 써모피셔 사이언티픽, 아반토, 싸이티바 등 글로벌 헬스케어 기업들과도 송도 내 각종 제조 및 용역 공급 시설에 대한 투자 논의를 가속화하고 있다는 설명이다.써모피셔는 미국 메사추세츠 월썸에 본사를 둔 세계적인 헬스케어 전문기업이다. 생명과학 분야 제품 및 관련 기술 서비스를 한국 포함한 세계에 공급하고 있다. 국내에 배지 제조시설 및 물류센터에 대한 투자를 검토하고 있다고 셀트리온 측은 전했다. 미국 펜실베니아에 본사를 두고 있는 아반토는 생명과학 화학 첨단소재 분야에서 제품과 서비스를 공급하는 글로벌 기업이다. 생산설비에 대한 국내 투자를 검토하고 있는 것으로 셀트리온은 파악 중이다. 싸이티바는 셀트리온 시판 의약품의 주요 원부자재를 공급하고 있는 글로벌 기업이다. 2016년에 송도에 아시아태평양 패스트 트랙(APAC Fast Trak) 센터를 설립해 운영 중이다. GE 헬스케어로부터 분사 이후 셀트리온과 협업해 송도 지역에 추가 투자안을 수립하고 있다.이들 기업이 송도 바이오클러스터에 각종 제조시설과 물류창고 등에 투자할 경우, 국내 바이오 기업은 중요 원부자재 및 용역 서비스를 보다 안정적으로 공급받게 될 것으로 셀트리온은 보고 있다. 또 배지 등 핵심 원자재를 공동으로 개발 및 공급하고, 수요·공급 기업간 맞춤형 교육 프로그램을 개발해 전문인력을 양성할 수 있다면 국내외 기업 모두에게 긍정적인 영향을 미칠 것으로 기대 중이다. 셀트리온 관계자는 "글로벌 코로나19 팬데믹 여파로 바이오 원부자재의 안정적 조달이 중요해진 상황"이라며 "기술력 있는 국내 바이오 원부자재 업체를 발굴하고 이들 기업을 적극적으로 지원함과 동시에, 글로벌 기업의 제조 시설을 적극 유치해 안정적인 공급 체계를 구축하는 데 힘쓰겠다"고 말했다.이어 "글로벌 기업의 송도 바이오클러스터 유치를 통해 바이오 의약품의 제조원가 절감을 실현하고, 송도를 글로벌 바이오클러스로 성장시켜 대한민국의 바이오헬스케어 산업 발전에 적극 이바지하겠다"고 했다. 한민수 기자 hms@hankyung.com

-

2

사라지지 않은 코로나19…백신·치료제株, 더 오른다[2021 유망주]

[편집자주] 2020년 증시는 '신종 코로나바이러스 감염증'(코로나19)과 '동학개미운동'으로 대표되는 한 해였습니다. 바이러스 공포에 증시는 극심한 롤러코스터 장세를 나타냈지만 '동학개미'라는 신조어를 탄생시킨 개인투자자들이 증시 상승의 불씨를 되살렸습니다. 유동성까지 더해지자 코스피지수는 거침없는 상승세를 보이며 전인미답의 2800선을 돌파했습니다. 2021년에는 3000선 고지를 밟을 것으로 예상되는 가운데 한경닷컴은 주식시장을 달굴 업종과 종목의 전망을 살펴봤습니다.2020년 국내 증시에서 가장 뜨거웠던 종목은 단연 신종 코로나바이러스 감염증(코로나19) 관련주다. 코로나19 확진자가 크게 늘어나면서 감염 여부를 확인할 수 있는 진단키트를 생산하는 종목에 관심이 쏠렸다. 씨젠 수젠텍 EDGC 등이다.확산세가 계속되면서 관심은 백신과 치료제 관련주로 옮겨갔다. 화이자와 모더나 백신 접종이 시작되면서 위탁생산(CMO)이 예상되는 한미약품 녹십자 삼성바이오로직스 등이 수혜주로 떠올랐다. 여기에 항체치료제를 개발 중인 셀트리온과 먹거나 뿌리는 치료제에 집중하는 진원생명과학 제넥신 대웅제약 등에 대한 관심도 높다. 진단키트로 시작된 코로나19 수혜주 31일 한국거래소에 따르면 코스피·코스닥의 시장의 제약·바이오 대표종목으로 구성된 헬스케어 지수는 한 해동안 90.79%의 상승률을 기록했다. 17개 KRX 섹터지수 가운데 가장 높은 수익률이다. 같은 기간 코스피와 코스닥이 각각 30.74%, 44.57% 오른 걸 감안할 때 2배를 훌쩍 웃돈다.헬스케어 지수는 삼성바이오로직스, 셀트리온 등의 대형 바이오 종목의 비중이 높다. 지수에 포함되지 않은 중소형주를 포함하면 수익률은 100%를 훌쩍 넘는다는 게 전문가들의 설명이다.코로나19 확산은 제약·바이오 종목에 수혜로 작용했다. 가장 먼저 반응한 게 감염 여부를 확인할 수 있는 진단키트 관련 종목이다. 씨젠 수젠텍 EDGC 등이 대표적이다.씨젠은 올해 3만650원으로 거래를 시작해 지난 8월10일 32만2200원까지 뛰었다. 8개월 만에 951.22%가 폭등했다. 이후 조정을 겪으며 하락했지만 마지막 거래일 19만3000원으로 거래를 마치며 연초 대비 529.69% 상승률을 보였다. 시가총액은 5조원을 넘기며 코스닥 시총 3위 자리를 굳건히 했다.수젠텍과 EDGC도 비슷한 흐름을 보였다. 수젠텍은 지난 9월8일 6만5800원으로 연초 대비 1100.72% 상승률을 보였고, 전날 2만300원으로 장을 끝냈다. EDGC도 연초와 비교해 최고 345.79%(3월31일)의 상승률을 기록한 후 전날 9500원에 마감했다. 1년 새 주가가 77.57% 오른 것이다.진단키트주는 코로나19가 전 세계 확산을 시작한 지난 3월 한 차례 급등한 후 국내 2차 유행이 시작된 8월에 정점을 찍었다. 이후 고평가 논란과 차익실현을 위한 매물이 쏟아지면서 하락세를 보이고 있다. 다만 전문가들은 진단 수요가 계속되고 있고 진단키트 수출이 늘어나는 만큼 성장세가 이어질 수 있다고 판단하고 있다.선민정 하나금융투자 연구원은 "현재 코로나19 진단검사의 한계는 코 속 깊숙이 면봉을 삽입하는, 일반인들이 쉽게 할 수 없는 방식이라는 점"이라며 "침을 통한 진단키트가 보급되면 새로운 진단키드 시장이 열릴 수 있다"고 했다. 투자심리 '백신·치료제' 종목으로 옮겨가코로나19 백신 관련 종목에 대한 관심도 여전하다. 화이자와 모더나의 코로나19 백신 위탁생산이 예상되는 녹십자와 삼성바이오로직스는 연초 대비 각각 206.41%, 90.76% 뛰었다. 주사제로 취급되는 코로나19 백신을 경구제로 전환하겠다고 밝힌 삼천당제약도 연초 대비 130.61% 오르며 상승세를 이어가고 있다.투자자들은 백신을 넘어 치료제를 생산할 것으로 기대되는 종목으로 눈을 넓히고 있다. 항체치료제 개발하는 셀트리온과 먹거나 뿌리는 치료제를 준비 중인 진원생명과학, 제넥신, 대웅제약 등이 대표적이다.셀트리온은 지난 28일 코로나19 완치자의 혈액에 있는 중화항체를 선별해 만든 항체치료제 CT-P59의 글로벌 임상 2상을 완료해 식품의약품안전처에 조건부 허가 신청서를 제출한 상태다. 동시에 미국과 유럽의 긴급사용 승인 획득을 위한 절차도 진행하고 있다.항체치료제 소식에 셀트리온 주가는 전날 연초 대비 98.34% 오른 35만9000원으로 거래를 끝냈다. 셀트리온 제품의 해외판매를 맡고 있는 셀트리온헬스케어, 국내 판매를 담당하는 셀트리온제약도 동반 상승했다. 올 들어서만 각각 207.54%, 499.49% 급등했다.코에 뿌리는 코로나19 예방치료제로 미국에서 임상 2상을 진행 중인 진원생명과학도 올해 794.19% 오르며 투자자들의 관심을 받았다. 제넥신도 바이러스 감염을 억제하는 코로나19 예방 스프레이 개발 소식에 연초 대비 98.88% 상승했다. 대웅제약은 경구용 코로나19 치료제 개발에 나서면서 주가가 20% 올랐다. 대웅제약을 포함한 종근당 부광약품 신풍제약 등이 코로나19 치료제 개발에 가까이 다가섰다는 평가다.여현태 한국투자증권 연구원은 "진단키트로 시작된 코로나19 수혜주가 백신에서 치료제로 옮겨가고 있다"며 "치료제 개발 관련 이슈에 따라 개별 종목들의 주가가 큰 폭으로 움직일 수 있다"고 했다.윤진우 한경닷컴 기자 jiinwoo@hankyung.com

![사라지지 않은 코로나19…백신·치료제株, 더 오른다[2021 유망주]](https://img.hankyung.com/photo/202012/01.24861900.3.jpg)

-

3

한경 '바이오 투자 콘퍼런스' 유튜브 조회 이틀새 23만 건

“미리 보는 ‘JP모간 콘퍼런스’ 같았다.” “온라인이었지만 투자자의 참여 열기가 뜨거웠다.”지난 29일 끝난 ‘2020 대한민국 바이오 투자 콘퍼런스(KBIC)’에 참여한 연사들의 호평이다. 이 행사의 첫 연사로 나선 기우성 셀트리온 부회장은 “투자자의 가려운 곳을 긁어준 거의 유일한 국내 바이오 행사였다”고 했다.한국경제신문사 주최로 올해 두 번째 치러진 이번 콘퍼런스는 수도권의 사회적 거리두기 2.5단계 상황에서도 참가 기업과 참여자 등 규모뿐만 아니라 내실 면에서도 기존 바이오 행사와 차별화됐다는 평가를 받았다. 이병건 에스씨엠생명과학 대표는 “앞으로 한국 바이오·헬스케어 기업뿐만 아니라 해외 기업도 참여했으면 좋겠다”고 말했다.이번 KBIC는 우선 규모 면에서 다른 바이오 포럼을 압도했다. 28일부터 29일까지 이틀간 열린 행사 기간에 국내 바이오·헬스케어 기업 92곳이 참가했다. 국내 바이오 행사 중 최대 규모다. 이 기업들은 부문별로 7개 세션으로 나눠져 동시에 온라인 기업설명회를 열었다.KBIC 행사를 생중계한 한국경제 유튜브 채널의 재생 건수는 이틀 동안 23만 건에 달했다. 접속자 수는 3만2000명을 넘었다. 기 부회장이 코로나19 항체 치료제의 임상 상황을 공개하는 순간은 1만5581명이 동시에 지켜봤다.온라인으로 열린 이번 행사에선 기업들의 참여 열기도 뜨거웠다. 스타트업 세션에 참여한 알츠하이머 치료제 개발사 멥스젠의 김용태 대표는 해외 출장을 다녀와 자가격리 중이었지만 집에서 온라인으로 접속해 기업설명회를 열었다.비대면 방식의 각종 부대행사도 알찼다는 평가다. 황만순 한국투자파트너스 대표는 바이오 스타트업 창업과 투자 유치 비결을 소개했고, 건강보험심사평가원 장세락 팀장과 장준호 부장 등은 건보 등재 등의 실무를 안내했다. 한국거래소는 기업공개(IPO) 관련 상담을 했다.또 바이오 분야 국내 대표 애널리스트들이 강연자로 나와 글로벌 바이오산업 트렌드, 국내외 신종 코로나바이러스 감염증(코로나19) 백신 및 치료제 개발 현황 등을 소개했다. 바이오·헬스케어 기업과 벤처캐피털(VC) 간 투자 상담도 비대면 방식으로 이뤄졌다. 항암바이러스 신약 개발사로 약 60억원의 투자금을 유치 중이던 젠셀메드는 이날 다수의 VC로부터 투자 제안을 받았다. 스타트업 세션에 나온 마스터메디텍도 투자 제안을 받는 등 주목받았다.김우섭 기자 duter@hankyung.com

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)