"셀트리온헬스케어, 3분기 최대 실적 달성…매수 적기"

"내년 램시마SC 매출 확대 기대"

17일 셀트리온헬스케어에 따르면 이 회사의 3분기 매출은 전년 동기 대비 64.3% 증가한 4634억원, 영업이익은 499% 급증한 1277억원을 기록했다. 영업이익은 컨센서스를 30% 이상 웃돌며 분기 최대를 기록했다.

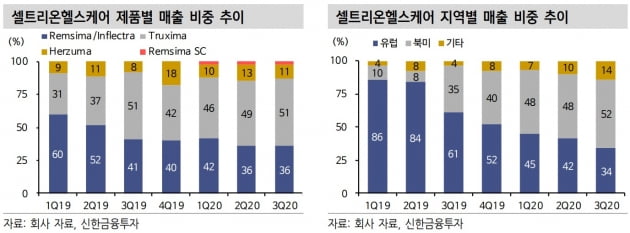

3분기 제품별 매출 비중은 트룩시마 51%, 램시마 36%, 허쥬마 11%, 램시마SC 2% 등이었다. 수익성이 좋은 미국 트룩시마 매출이 증가했고, 마진이 낮은 유럽 일부 지역 입찰에 참가하지 않는 전략 등으로 영업이익률은 전분기보다 6.9%포인트나 높아진 27.6%를 기록했다.

선민정 하나금융투자 연구원은 "램시마SC의 출시 국가가 여전히 독일 영국 네덜란드에 국한됐기 때문"이라며 "유럽은 신종 코로나바이러스 감염증(코로나19)의 2차 대유행이 시작되면서, 약가 협상이 지연되고 있는 상황"이라고 말했다. 그러나 연말이나 연초 유럽 주요국인 프랑스 이탈리아 스페인 등에서의 순차적인 출시가 기대돼, 램시마SC의 매출 증가는 내년 투자유인이 될 것이란 예상이다.

4분기 및 내년 실적에 대해서도 긍정적인 전망이 나온다. 신한금융투자는 셀트리온헬스케어가 4분기에 매출 5014억원, 영업이익 1355억원을 달성할 것으로 봤다. 4분기에도 트룩시마를 중심으로 북미 매출비중이 확대될 것이란 판단이다.

2021년에는 또 고농도 휴미라 바이오시밀러(바이오의약품 복제약)가 출시될 예정이다. 상반기 유럽 승인 및 하반기 판매가 예상된다. 기존에 출시된 4개의 바이오시밀러와 달리 최초의 고농도 제형이다. 유럽에서는 휴미라 고농도 제형이 58%의 시장을 점유하고 있다.

선 연구원은 "유럽에서 이익률을 보존하기 위한 전략과 미국에서의 꾸준한 점유율 확대, 램시마SC의 고성장을 기대한다면 현재 셀트리온헬스케어는 매수하기에 적기"라고 했다.

한민수 기자 hms@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

셀트리온헬스케어는 3분기에 매출 4634억원, 영업이익 1277억원을 기록했다고 16일 발표했다. 전년 동기 대비 각각 64%, 500% 늘었다. 올 들어 3분기까지 누적 매출은 1조2406억원으로 지난해 매출 1조1009억원을 뛰어넘었다.트룩시마가 미국 시장에 빠르게 안착하며 실적 개선을 이끌었다. 트룩시마는 바이오젠이 개발하고 로슈가 판매하는 혈액암 치료제 ‘리툭산’의 바이오시밀러(바이오의약품 복제약)다. 트룩시마는 지난해 11월 미국에서 출시된 이후 10개월여 만인 지난 9월 시장점유율 20.4%를 달성했다. 일본에선 지난해 8월 허쥬마(성분명 트라스투주맙)가 유방암 3주요법으로 제품 허가를 받은 이후 1년여 만인 지난 3분기에 시장점유율 39%를 기록했다. 회사 관계자는 “허쥬마 출시 이후 브랜드 인지도가 높아지면서 먼저 시장에 진출한 램시마 점유율도 함께 상승하고 있다”고 말했다.이주현 기자 deep@hankyung.com

-

2

셀트리온헬스케어, 1~3분기 매출 1조2406억원…지난해 매출 이미 뛰어넘었다

셀트리온헬스케어가 올해 3분기만에 지난해 연매출을 뛰어넘는 성과를 달성했다. 램시마, 트룩시마, 허쥬마 등 주요 바이오시밀러(바이오의약품 복제약) 제품의 유럽, 미국 처방이 늘어나면서다. 셀트리온헬스케어는 3분기 매출액 4634억원, 영업이익 1277억원을 기록했다고 16일 발표했다. 전년 동기 대비 각각 64%, 500% 올랐다. 지난 2분기 실적인 매출액 4203억원, 영업이익 868억원을 뛰어넘었다. 영업이익률은 28%에 달했다.증권업계는 당초 3분기 영업이익을 951억원으로 예상했지만 셀트리온은 시장 기대보다 34.2% 많은 영업이익을 거뒀다. 지난 1~3분기 누적 매출액은 1조2406억원으로 지난해에 기록했던 매출액 1조1009억원을 이미 뛰어넘었다. 이번 어닝 서프라이즈는 트룩시마가 미국 시장에 빠르게 안착한 것이 주 요인으로 꼽힌다. 트룩시마는 바이오젠이 개발하고 로슈가 판매하는 혈액암 치료제 ‘리툭산’의 바이오시밀러다. 리툭시맙이 주성분인 트룩시마는 지난해 11월 미국서 출시된 이후 10개월 만인 지난 9월 시장 점유율 20.4%를 달성했다. 제품 경쟁력과 더불어 북미 지역 협력사인 테바의 마케팅, 유통 전략이 주효했다는 게 회사 측의 설명이다. 유럽에선 지난 2분기 기준 리툭시맙 치료제 시장에서 점유율 37%를 기록하며 오리지널 의약품인 리툭산의 점유율 36%를 뛰어넘었다. 아시아에서의 성과도 두드러졌다. 셀트리온헬스케어는 일본에서 지난해 8월 허쥬마(성분명 트라스투주맙)가 유방암 3주요법으로 판매 허가를 받은 이후 1년여 만인 지난 3분기에 시장 점유율 39%을 기록했다. 회사 관계자는 “허쥬마 출시 이후 브랜드 인지도가 높아지면서 먼저 시장에 진출한 램시마 점유율도 함께 상승하고 있다”고 말했다. 당분간 실적 개선이 계속되리란 전망이 나온다. 램시마를 피하주사(SC) 제형로 개발한 제품인 램시마SC가 지난 7월 전체 적응증에 대해 유럽의약품청(EMA)에서 허가를 획득하고 출시 국가를 늘리고 있어서다. 신종 코로나바이러스 감염증(코로나19) 감염 우려 없이 자가투여가 가능하다는 장점 덕분에 병원에 가는 횟수를 줄일 수 있어 환자들의 처방 선호도도 높다.셀트리온헬스케어 관계자는 “자가면역질환 치료제인 휴미라의 바이오시밀러 ‘CT-P17’도 유럽에서 승인 절차를 진행 중이다”며 “후속 제품 출시로 지속적인 실적 성장이 가능할 것”이라고 말했다.이주현 기자 deep@hankyung.com

-

3

피씨엘이 지난 3분기에 매출 246억원, 영업이익 134억원을 기록했다고 16일 발표했다. 2분기 대비 각각 18%, 4% 늘어난 것으로 창사 이후 최대 실적이다.매출의 54%를 차지한 항원진단제품이 실적 상승을 이끌었다. 항체진단제품과 유전자 진단 방식인 종합효소연쇄반응(PCR) 방식 진단제품은 각각 41%와 5%였다. 이 회사는 유전자 진단, 항원진단, 항체진단 등 세 방식으로 개발한 10개의 신종 코로나바이러스 감염증(코로나19) 진단제품을 50여 개국에 공급하고 있다.4분기에도 실적 호조가 이어질 것이라는 게 회사 측 설명이다. 피씨엘은 침으로 간편하게 감염 여부를 확인할 수 있는 가정용 항원진단키트를 프랑스 러시아에 최근 출시했다. 이 가정용 진단제품은 10분이면 코로나19 감염 여부를 육안으로 확인할 수 있다.이주현 기자 deep@hankyung.com

![타는 듯 붉은 태백, 청도서 태운 달집…세계 홀린 한국의 美 [제60회 베네치아 비엔날레]](https://timg.hankyung.com/t/560x0/photo/202404/AA.36514938.3.jpg)