신작 있어도 없어도…엔씨·넷마블·넥슨 2분기 실적 '흐림'

엔씨소프트, 신작 부재…2분기 실적전망 우울

넷마블, 신작 내놨지만 '과도한 마케팅비' 지적

넥슨, 1분기 실적약진…2분기도 이어갈지 주목

넷마블, 신작 내놨지만 '과도한 마케팅비' 지적

넥슨, 1분기 실적약진…2분기도 이어갈지 주목

26일 증권정보업체 에프앤가이드에 따르면 엔씨소프트·넷마블의 2분기 영업이익은 모두 지난해 같은 기간보다 하락할 것으로 추정된다. 엔씨소프트는 신작 부재가 원인으로 꼽힌다. 반면 신작을 내놓았던 넷마블과 넥슨은 마케팅 비용에 따른 실적 부진 우려가 제기됐다.

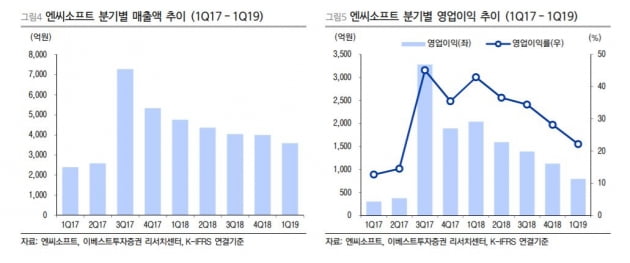

엔씨소프트의 2분기 매출은 전년 동기 8.38% 줄어든 3999억원, 영업익은 26.65% 감소한 1170억원을 기록할 것으로 예상된다.

엔씨소프트의 가장 큰 문제는 지난 2017년 6월 모바일 MMORPG(다중접속역할수행게임) '리니지M' 출시 이후 이렇다 할 신작을 내놓지 못했다는 것이다. 때문에 엔씨소프트 영업이익은 작년 1분기부터 올해 1분기까지 계속 하향세를 그렸다.

1분기 엔씨소프트는 전년 동기 대비 61% 급감한 영업익 795억원을 찍었다. 실적을 견인했던 '리니지M' 매출이 감소한 탓이다. 엔씨소프트의 지난 1분기 모바일 게임 매출은 전년보다 24.7% 줄었다. 시장에선 리니지M의 인기를 잇는 '리니지2M' 출시 전까지는 근본적 실적 반등이 어렵다고 보고 있다.

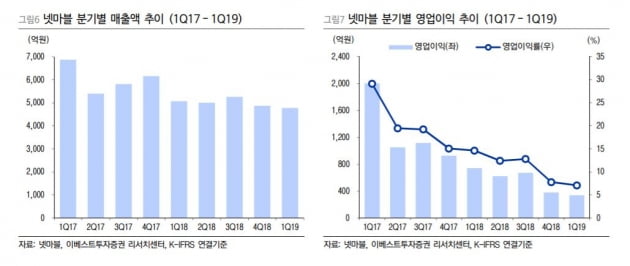

넷마블은 올해 2분기 매출은 지난해 같은 기간보다 6.35% 오른 5327억원이 예상되나 영업익은 28.62% 하락한 444억원으로 예상된다.

신작 마케팅 비용이 발목을 잡은 케이스다. '킹오브파이터즈 올스타'나 '일곱 개의 대죄:그랜드크로스' 등 굵직한 게임들이 모두 시장에서 매출순위 10위 안에 오르며 인기를 얻었지만, 마케팅 비용 증가 탓에 영업익이 하락할 것으로 보인다.

이경일 케이프투자증권 연구원은 "블레이드앤소울 레볼루션, 일곱 개의 대죄 글로벌 출시로 하반기부터 실적 개선에 진입할 전망"이라며 "일곱 개의 대죄 출시 초기 마케팅비를 감안하면 본격적 효과는 3분기에 나타날 것"이라고 설명했다.

넥슨의 지난 1분기 매출은 930억7700만엔(약 9498억원), 영업익 526억100만엔(약 5367억원)으로 전년 동기 대비 매출은 3% 오르고 영업익은 4% 떨어졌다. 영업익이 소폭 하락했으나 3개 게임사 가운데 가장 선방했다.

넥슨의 2분기 실적은 신작 게임 '트라하'에 달렸다. 트라하는 150억원 이상 개발비를 투자해 지난 4월 출시한 모바일 MMORPG다. 트라하는 마블 어벤져스 시리즈 '토르' 역으로 유명한 영화배우 크리스 햄스워스를 광고모델로 내세워 공격적 마케팅을 벌였다.

오웬 마호니 넥슨 일본법인 대표이사는 "핵심 게임 성과를 바탕으로 글로벌 시장 전역에서 고르게 성장했다"며 "넥슨은 매년 흥행 기록을 경신 중인 주요 IP와 다양한 장르의 신작을 통해 견조한 성장을 지속할 것"이라고 말했다.

최수진 한경닷컴 기자 naive@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![MBC '뉴스데스크' 앵커 출신 박혜진, 파격 근황 봤더니 [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)