"대웅제약, '나보타' 미국 허가 기대…목표가↑"-NH

구완성 NH투자증권 연구원은 "대웅제약의 4분기 개별 영업이익은 103억원을 전년동기 대비 30.4% 감소하고, 매출은 6.2% 증가한 2263억원을 기록할 것"이라며 "수익성 낮은 수출품목의 정리 과정에서 단기적으로 수출 실적 부진이 불가피하다"고 말했다.

그러나 단기 실적보다는 나보타의 미국 허가 가능성에 주목해야 한다는 분석이다.

구 연구원은 "올 2분기 나보타 미국 허가로 연구개발(R&D) 성장동력이 극대화될 것"이라며 "나보타 미국 출시로 올해 영업이익이 증가할 것"이라고 전망했다.

대웅제약이 올해 연간 영업이익은 32.6% 증가한 644억원, 매출은 7.2% 늘어난 9432억원을 기록할 것이란 예상이다.

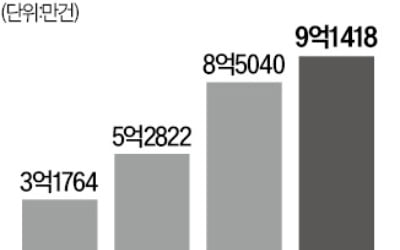

구 연구원은 "나보타 수출 매출은 지난해 20억원, 올해 170억원, 내년 600억원으로 고성장할 전망"이라며 "삼성바이오에피스의 허셉틴 바이오시밀러(바이오의약품 복제약) '삼페넷' 도입 등으로 전문의약품 부분의 성장도 이뤄질 것"이라고 내다봤다.

이어 "하반기에는 안구건조 치료제(HL036)의 미국 임상시험 2a상도 끝날 것"이라며 "대웅제약의 별도기준 영업가치는 1조4739억원, 총 기업가치는 1조9769억원으로 추산한다"고 했다.

김근희 한경닷컴 기자 tkfcka7@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"물어보기 곤란한데"…사춘기 고민까지 품는 '네이버 지식인'의 변신

네이버가 '지식iN(지식인)'을 커뮤니티형 서비스로 탈바꿈하기 위한 개편을 단행했다. 지식인이 1020세대의 고민을 털어놓고 소통하는 창구로 주목받자 이에 맞춰 '지식 커뮤니티'로 발전해 나가겠다는 구상이다. 네이버는 25일 △질문 마감 기능 종료 △여러 답변 멀티 채택 △무제한 추가 질문·답변 △답변 투표 기능 등의 '지식인' 개편을 단행했다고 밝혔다. 전날 이뤄진 이번 개편으로 사용자들은 한 질문에 대해 다양한 답변과 의견을 제시할 수 있게 됐다. 질문과 답변이 누적되면 지식인의 신뢰도를 높이는 효과도 기대된다. 이전에는 지식인에 질문을 남기면 다른 사용자가 마감 전에 답변을 남겨야 했다. 질문자는 만족하는 답변 한 건만 채택할 수 있었다. 질문이 마감되거나 채택된 답변이 있으면 추가로 답을 달 수 없었던 것이다. 때문에 댓글 기능을 이용해 추가 소통해야 했다. 하지만 이번 개편을 통해 앞으로는 마감 없이 계속 답변을 등록할 수 있다. 질문자는 마음에 드는 답변을 마음껏 채택할 수 있게 됐다. 추가 질문과 답변 횟수도 제한하지 않아 자유롭게 대화가 이뤄질 전망이다.지식인 답변을 참고했던 다른 사용자들은 투표 기능을 이용해 질의응답 과정에 참여할 수 있다. 도움이 됐거나 공감되는 답변에는 추천을 의미하는 '업(Up)'을 누르면 된다. 추천하지 않는 답변일 경우 '다운(Down)'을 누를 수 있다. 네이버는 관심사 중심으로 쌍방향 소통을 지향하는 1020 세대를 겨냥해 지식인을 성장시키겠다고 설명했다. 지식인 전체 질문자 중 13~29세 비중은 지난 1월 기준 65%에 달했다. 질문자 가운데 1020세대 비중이 유지되는 것은 이들 연령대

-

2

엔씨소프트 노조 "경영진 자아성찰 해야…권고사직 멈춰달라"

최근 실적 부진을 겪고 있는 엔씨소프트가 최근 저성과자 직원들을 대상으로 권고사직을 통보하는 등 구조조정 카드를 꺼내 들자 노동조합이 "직원과의 소통이 먼저"라며 공개적으로 항의했다.25일 게임 업계에 따르면 엔씨소프트 노조는 이날 오후 전사 메일로 김택진·박병무 공동대표를 향해 "지금 당장 권고사직을 멈춰달라"고 요청했다.엔씨소프트는 최근 비개발·지원조직을 대상으로 일부 직원에게 개별적으로 권고사직을 통보했다. 노조 측이 제보받은 권고사직 대상자 수는 최소 수십 명 규모다.노조는 "(경영진은) 한결같이 시장 변화로 힘들고 업계 전반이 어렵다고만 하지, 자아 성찰의 모습은 그 어디서도 찾을 수 없다"며 "회사는 직원들을 수술대 위로 올리고 있지만, 우리는 어떤 설명도 들은 바 없다"고 강조했다.이어 경영진을 향해 "동종 업계 동일 규모 대비 몇 배나 많은 임원, 직원과의 연봉 격차 1위로 자주 기사가 나오는 김택진 대표, 김 대표의 보상을 지금까지 결정한 박병무 대표는 성과만큼 보상받고 있는 게 맞느냐"고 지적했다.노조는 권고사직 중단과 함께 경영진에 직원들과 소통할 것을 요구했다.노조는 사측에 "(경영 위기의) 원인을 어떻게 해결할지와 재발 방지 노력을 공개하라"며 "할 수 있는 모든 방법을 동원해 이 위기를 해결해야겠지만, 직원들에게 고통 분담을 요구하는 것은 마지막 수단이 돼야 한다"고 강조했다.유지희 한경닷컴 기자 keephee@hankyung.com

-

3

올해 22주년을 맞은 네이버 지식iN(지식인)이 질문과 답변을 공유하는 서비스에서 다양한 관심사와 이슈를 중심으로 의견을 나누는 ‘지식 커뮤니티’로 탈바꿈한다.네이버는 이 같은 방향의 지식인 서비스 개편을 단행했다고 25일 발표했다. 지금까지는 질문이 마감되기 전에 답변을 남기고, 질문자가 만족하면 답변 한 건만 채택할 수 있었다. 또 질문이 마감되거나 이미 채택된 답변이 있는 경우 추가로 답변을 남길 수 없어 댓글을 통해 추가적인 소통을 해야만 했다.앞으로는 질문에 대한 마감 기능과 답변 채택 수 제한이 없어진다. 질문 마감 없이 계속해서 답변을 등록할 수 있고, 이미 채택된 답변이 있어도 새로운 답변을 등록할 수 있다.추가 질문과 추가 답변 횟수 제한도 사라졌다. 종전에는 추가 질문과 추가 답변을 2회씩 할 수 있었지만, 앞으로는 질문자가 답변자에게 궁금한 내용이 있다면 얼마든지 추가 질문을 통해 물어보고 답변자도 자신의 답변에 추가하고 싶은 내용을 덧붙일 수 있다. 하나의 지식인 답변에 오랜 시간에 걸친 다양한 정보를 담을 수 있어 답변의 완성도가 높아질 것이란 설명이다.그동안 검색을 통해 지식인 답변을 참고했던 일반 사용자도 새로 생긴 업·다운(up·down) 투표 기능을 통해 질의응답 과정에 참여할 수 있게 됐다. 질문자나 답변자가 아니더라도 누구나 도움이 된 답변, 재미있거나 공감되는 답변, 동의하거나 추천하고 싶은 답변에 업 버튼을 눌러 지지를 표현할 수 있다. 지지를 많이 받은 답변일수록 상단에 노출돼 더 많은 사용자가 볼 수 있다.지식인은 2002년 10월 이용자가 자발적으로 묻고 답하는 지식 공유 플랫폼으로 시작했다. 다양한 분

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)