국내 3위 케이블TV 업체 씨앤앰, 매각 절차 본격화…비싼 가격·노사 갈등·中 기업 참여 여부가 변수

한류 콘텐츠 원스톱 공급…중국 등 해외에 매력적

◆여전한 가격 차

씨앤앰 매각주관사인 골드만삭스가 최근 잠재적 인수 후보 기업들에 투자안내문을 발송한 것이 알려진 뒤 업계는 술렁이고 있다. 투자안내문 발송은 이번이 처음은 아니다. 하지만 씨앤앰 대주주인 국민유선방송투자(KCI)를 소유한 MBK파트너스 등의 펀드 만기가 코앞으로 다가옴에 따라 이번 매각 절차는 한층 속도감 있게 진행될 것이라는 전망이 나오고 있다.

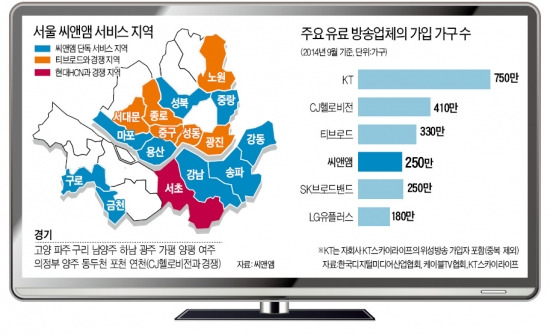

안내문을 받은 기업은 인터넷TV(IPTV)와 케이블TV업계, 전략적투자자(SI), 재무적투자자(FI), 해외 기업 등 50여곳이다. 매각 얘기가 나올 때마다 유력한 후보로는 늘 케이블TV 업계 1, 2위인 CJ헬로비전과 티브로드가 꼽혔다. 국내 유료방송시장에서는 IPTV와 위성방송 스카이라이프를 소유한 KT가 750만가구를 확보해 2위인 CJ헬로비전(410만가구)과 300만가구 넘게 차이 나는 확고한 1위를 지키고 있다. 하지만 CJ헬로비전이나 티브로드(330만가구)가 씨앤앰(250만가구)을 인수하면 각각 660만가구와 580만가구를 확보하게 돼 KT와 ‘양강’ 구도를 이루게 된다. 정체된 유료방송 시장에서 승기를 잡을 기회가 생기는 것이다. 씨앤앰이 디지털 전환율이 높은 수도권 지역을 커버하고 있는 것도 장점이다.

하지만 매각 주체와 잠재적 매수 기업 간 현저한 희망 가격 차이가 발목을 잡고 있다. 씨앤앰 매각 대상 지분(93.81%)의 예상 인수 가격은 2조5000억원 이상으로 알려졌다. 잠재적 매수 기업들은 침체 상태에 빠진 케이블TV 업계 현황과 성장성을 고려할 때 지나치게 비싼 가격이라고 입을 모으고 있다. 매각 당시인 2008년에 비해 가입자도 50만여명밖에 늘지 않았다.

◆중국 기업 인수전 뛰어들 수도

지난 수년간 씨앤앰 매각과 관련된 물밑 협상은 지속돼 왔다. 이번 매각 절차가 본격화되는 시점을 전후해 새로 등장한 변수는 크게 두 가지다. 지난해 불거졌던 노사 갈등이 그 중 하나다. 씨앤앰 협력업체 직원들은 고용 보장을 요구하며 농성을 하다 지난해 말 씨앤앰과 노동조합, 협력업체로 구성된 3자 협의체가 합의에 이르러 농성을 마무리했다. 유료방송업계 관계자는 “일단락된 것으로 보는 게 맞지만 인수 절차가 진행되는 과정에서 언제든 다시 불거질 수 있다”고 말했다.

지난해 말 합병하고 우회상장에 성공한 PP 자회사 씨유미디어는 매력적인 요인이다. 씨유미디어는 지난해 10월 콘텐츠 사업 지주회사인 IHQ와 합병하고 지난달 우회상장 예비심사를 통과했다. 매각작업을 진행 중인 한 관계자는 “한류 콘텐츠 공급·제작·유통에 이르는 ‘원스톱’ 콘텐츠 공급 능력을 갖췄다는 점에서 중국 등 해외 사업자의 눈길도 끌 수 있을 것”이라며 “해외 사업자와 국내 사업자가 컨소시엄을 이뤄 들어올 가능성도 있다”고 말했다.

김보영 기자 wing@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"5년 쓰나 20년 쓰나 똑같다"…이통3사 혜택 '이럴 줄은'

이동통신사가 올해부터 전환지원금 등 신규 가입을 위한 혜택은 늘리고 있지만 기존 장기이용자들을 위한 혜택엔 큰 변화가 없는 것으로 나타났다. 일부 통신사는 장기이용자 혜택을 늘렸지만 체감도가 크지 않아 '생색내기' 아니냐는 불만도 나오고 있다.16일 업계에 따르면 이통 3사는 번호이동 신규 가입자 유치를 위한 전환지원금을 최대 33만원까지 책정했다. 그러나 혜택을 소폭 늘린 SK텔레콤을 제외하면 장기이용자 대상 서비스는 지난해와 비슷한 수준이다. 이통3사 장기이용자…5년이나 20년이나 혜택은 '동일'각 통신사가 장기이용자 대상으로 주로 제공하는 혜택으로는 '무료 데이터'가 있다. SK텔레콤은 2년 이상 이용자부터 기본 제공 데이터를 2배 리필할 수 있는 무료 쿠폰을 지급한다. LG유플러스는 데이터 2기가바이트(GB)를 제공하고 있다.KT는 장기이용자를 대상으로 제공하는 6가지 중 한 가지를 선택할 수 있게 했다. 5G와 LTE·3G 데이터 2GB 제공, 통화 100분, 기본알 1만알, 밀리의 서재 1개월 이용권, 블라이스 셀렉트 1개월 이용권 등이 있다.그러나 이용 연차에 따라 지급 혜택을 구분하고 있음에도 4~5년 이상만 사용하면 최대 혜택을 받을 수 있다. 10년 이상 초장기 이용할 경우에도 차별화된 추가 혜택이 제공되는 경우는 찾아보기 어렵다. SK텔레콤은 데이터 쿠폰을 2년 이상 이용자에겐 4장, 3년 이상 5장, 4년 이상에겐 6장을 제공한다. KT는 2년 이상 장기 이용자에겐 4장, 4년 이상 가입자에겐 6장을 주고 있다. LG유플러스는 장기고객 등급을 2년, 5년, 10년 단위로 나눠 구분하고 있지만 데이터와 V 컬러링 무료 쿠폰의 경우 5년 이상 이용자들에게 일괄 6장을

-

2

텍스트 뗀 AI, 다음 단계 돌입…이젠 이미지로 세상 본다

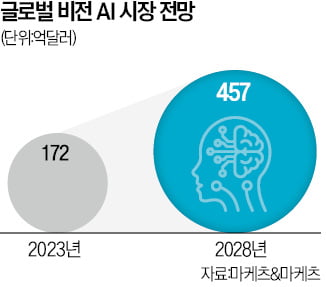

최근 이미지 기반의 초거대 인공지능(AI)인 비전파운데이션모델(VFM)이 빠르게 발전하고 있다. 현실 세계를 인식할 수 있는 기반이 되는 만큼 자율주행, 의료 등 다양한 현실 영역에서 AI를 적용하는 데 도움이 될 전망이다.16일 정보기술(IT)업계에 따르면 구글, 메타, 오픈AI 등 주요 AI기업이 비전파운데이션 모델을 잇달아 선보이고 있다.전통적으로 AI의 양대 분야는 언어를 다루는 자연어처리(NLP)와 이미지를 처리하는 비전으로 구분된다. 언어 분야는 2017년 구글이 트랜스포머 알고리즘을 내놓은 이후 급격하게 발전했다. 2022년 11월 오픈AI가 자사 대규모언어모델(LLM) GPT-3.5를 기반으로 한 서비스 챗GPT를 출시하면서 순식간에 세계로 확산했다. 비전 분야는 2020년 트랜스포머 알고리즘을 이미지 분야로 확장한 비전트랜스포머(ViT) 알고리즘이 등장하면서 성장의 계기를 맞았다.LLM은 방대한 양의 텍스트를 학습시킨 초거대 AI다. VFM도 마찬가지로 대규모 이미지를 이용해 만든다. LLM이 학습된 데이터를 기반으로 창작, 요약, 번역 등 다양한 작업을 하는 것처럼 VFM은 이미지 속 사물을 구분해 분류하는 일부터 상황 인식 등 다양한 작업을 할 수 있다. 메타의 SAM을 비롯해 오픈AI의 CLIP, 구글의 OWL-ViT 등이 대표적이다. 네이버도 연구 자회사인 네이버랩스유럽을 통해 2차원 이미지를 3차원 공간 정보로 바꿔주는 VFM 크로코(CROCO)를 만들었다.VFM의 가장 큰 특징은 현실 세계를 AI가 인식하는 연결 통로로 활용한다는 점이다. 네이버의 크로코는 로봇의 카메라를 통해 받아들인 시각 정보를 입체 데이터로 바꾸기 위해 제작됐다. 활용 범위도 넓다. 엑스레이, MRI 같은 의료 분야의 이미지를 분석해 질병을 찾는 용도는 물

-

3

성균관대 연구진이 2년 전 세계 최초로 기술을 개발해 국제학술지 ‘사이언스’에 발표한 논문의 데이터가 조작됐다는 지적이 나와 논란이 일고 있다. 해당 기술이 재현되지 않는다는 이유에서다. 일각에서는 ‘제2의 황우석 사태’라는 지적도 나온다. 아무도 재현 못하며 논란 불거져16일 과학계에 따르면 박장연 성균관대 글로벌바이오메디컬공학과 교수팀이 2022년 사이언스에 발표한 논문이 조작됐다는 지적이 일고 있다.박 교수팀은 병원 등에서 사용 중인 기능성 자기공명영상(fMRI)의 해상도를 높여 뇌 신호를 실시간 관측하는 다이애나(DIANA) 기술을 당시 선보였다. 사람의 생각 흐름을 시각화할 수 있다는 점에서 세계 학계에 큰 반향을 일으켰다. 지난해 과학기술정보통신부가 선정한 ‘국가연구개발 우수성과 100선’에 오르기도 했다.하지만 2년이 넘도록 박 교수 당사자를 제외하고 아무도 다이애나 기술을 재현하지 못하면서 해당 논문이 도마에 올랐다. 다른 MRI 연구자들이 이 기술을 구현하는 데 실패한 결과를 속속 공유하기 시작했다. 김성기 성균관대 글로벌바이오메디컬공학과 석좌교수는 지난해 8월 논문 사전출판 사이트 ‘바이오아카이브’에 기술 재현이 불가능하다는 실험 결과를 올렸다. 데이터를 취사선택하는 조작 과정을 거쳐야만 2022년 논문과 비슷한 결과치를 얻을 수 있다는 게 김 교수의 주장이었다. 김 교수의 실험 결과는 지난달 27일 ‘사이언스 어드밴시스’에 실렸다. 김 교수는 MRI 분야 세계적 석학이다.지난달 미국에서도 비슷한 결론의 논문이 나왔다. 앨런 자사노프 매사추세츠공과대학(MIT) 핵의공학과 교수팀은 다이애나 기술로 나

![르세라핌, 美서 라이브 '대참사'…'K팝 아이돌' 논란 터졌다 [이슈+]](https://timg.hankyung.com/t/560x0/photo/202404/01.36438208.3.jpg)