[화제 e기업 집중분석] '하이홈' .. 애널리스트 시각

-

기사 스크랩

-

공유

-

프린트

-

1

현대차 "美 전기차 전용 공장서 하이브리드 생산 예정"

현대차가 올해 말 가동 예정인 미국 전기차 전용 공장에서 하이브리드 모델을 생산할 예정이라고 밝혔다.이승조 현대차 기획재경본부장(부사장)은 25일 1·4분기 경영실적 컨퍼런스콜에서 "올해 10월 또는 연말 가동될 예정인 미국 조지아주 전기차 전용 공장 현대차그룹 메타플랜트 아메리카(HMGMA)에서 하이브리드차를 생산할 예정"이라고 말했다.이어 그는 "HMGMA에서 전기차뿐만 아니라 하이브리드차를 생산할 수 있도록 공장 설비를 추가할 예정"이라고 덧붙였다.최수진 한경닷컴 기자 naive@hankyung.com

-

2

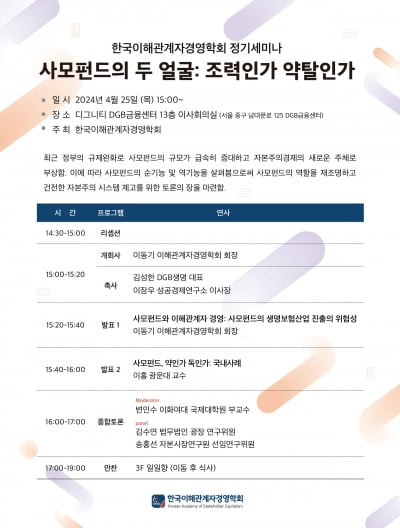

“사업주기가 20~30년인 생명보험회사의 장기적 관점과 사모펀드의 단기적 관점은 충돌할 수밖에 없다. 사모펀드의 생명보험산업 투자가 초래할 부정적 효과를 인식할 필요가 있다.”이동기 서울대 경영대학 명예교수는 25일 ‘사모펀드의 두 얼굴’을 주제로 열린 한국이해관계자경영학회 세미나에서 이렇게 분석했다. 이해관계자경영학회는 한국 경제를 주주 단기이익 중심주의에서 이해관계자 자본주의로 개선시킴으로써 기업가정신과 혁신을 촉진하는 선진형 경제구조를 구축하는 것을 목적으로 활동하고 있다.이 교수는 사모펀드 지배기업의 경영 실패뿐만 아니라 비윤리적 행태 등으로 사모펀드에 대한 이해관계자와 사회적 책임 요구가 높아지고 있다고 진단했다. 특히 고금리 여파로 사모펀드의 유동성 위험이 높아진 결과 사모펀드가 소유한 생보사의 투자자산 가치도 급락할 우려가 있다고 지적했다. 지난해 영국계 사모펀드가 보유한 이탈리아 생보사 ‘유로비타’가 파산한 게 대표적이다. 국내에서도 비슷한 사례로 교보생명과 사모펀드 컨소시엄 간 분쟁이 있다. 이 교수는 “1997년 국제통화기금(IMF) 외환위기 때 사모펀드에 매각된 은행

-

3

3시간 동안 '쓱쓱싹싹'…대한항공 비행기 목욕하는 이유는

대한항공은 인천국제공항에 위치한 대한항공 정비 격납고 앞에서 봄맞이 항공기 동체 세척을 진행했다고 25일 밝혔다. 이날 동체 세척을 한 항공기는 HL8216으로 장거리 노선에 투입되는 보잉777-300ER 기종이다. ‘트리플 세븐’이라는 별명을 가진 이 기종은 현재 국내에서 운항하고 있는 쌍발기(엔진이 2개인 항공기) 중 동체가 가장 크다.항공기 세척에는 특수 장비 6대와 인력 17명이 동원됐다. 적정한 압력으로 물을 뿌린 뒤 세척액으로 닦고 다시 물로 헹구는 작업을 반복했다. 항공기 동체와 주 날개, 꼬리 날개, 조종석 앞유리 등을 꼼꼼하게 닦는 데 총 3시간 가량이 소요됐다.항공기 세척은 크게 물을 사용하지 않는 건식 세척과 물을 뿌려 닦는 습식 세척으로 나뉜다. 물이 얼기 쉬운 겨울철에는 건식 세척 위주로 진행하지만 황사 등 먼지가 많은 봄철에는 더 잦은 빈도로 습식 세척을 병행한다. 황사와 같은 오염 물질이 산화 작용을 일으켜 항공기 표면을 부식하고 페인트 도장을 탈색시킬 수 있기 때문이다. 주기적인 세척은 항공기를 보호하고 수명을 연장하는 데 도움을 준다.또한 항공기 외부 표면에 이물질 층이 생기면 항공기가 뜨는 힘과 비행 속도가 떨어질 수 있는데 항공기 세척으로 이를 개선할 수 있다. 항공기 세척이 미관상 효과뿐만 아니라 안전하고 효율적인 운항에도 기여하는 것이다.대한항공은 세척에 사용된 물을 지정된 정화 시설에서 안전하게 처리한 뒤 배수할 예정이다. 인천 격납고 인근에 완비된 폐수처리장에서 오염수를 꼼꼼하게 처리하고 있다.대한항공은 이번에 공개한 동체 세척과 별도로 항공기 엔진 세척도 수시로 진행한다. 항공기 엔진 내부에 낀 먼지와