[김동욱의 일본경제 워치] '굴욕의 날'임박했다는 일본 증시

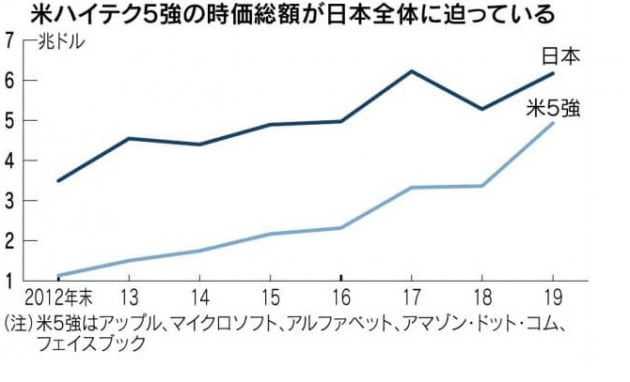

글로벌 주식시장에서 약진을 거듭하는 미국 기술주 대표주자들과 ‘제자리걸음’을 벗어나지 못하고 있는 일본 증시간 격차가 더욱 확대되는 모습입니다. 올해 안에 애플, 마이크로소프트, 알파벳, 아마존닷컴, 페이스북의 기술주 ‘빅5’의 시가총액이 일본 증시 전체 시총을 넘어설 것으로 전망되고 있습니다. 활력을 잃고 미래를 제시하지 못하고 있는 일본 증시에 대한 우려가 더욱 확산하는 모습입니다.

니혼게이자이신문에 따르면 2012년 말 시총 1조1000억달러(약 1283조9200억원)로 일본 증시 전체 시총의 32%수준에 불과했던 미국 정보기술(IT) 5대 업체의 시총이 지난해에는 일본 증시 시총의 80%수준까지 치솟았습니다. 미국과 일본 증시가 지난해와 같은 속도로 주가가 오른다고 가정하면, 올해 말에는 미국 ‘빅5’시총이 일본 증시를 넘어서게 됩니다. 이를 두고 니혼게이자이신문은 “일본 증시 ‘굴욕의 날’이 임박했다”며 일본 기업들의 분전을 주문했습니다. 일본 기업들이 소폭의 주가상승에 만족하지 말고 투자자들에 꿈을 주고 있는지를 점검해야 한다는 주장입니다.

일본 증시가 부진한 이유로는 기업들의 ‘혁신의 상실’을 꼽고 있습니다. 과거 쇼와시대(1926~1989년)의 유물인 ‘합의 중시 경영’의 풍조가 여전히 일본기업에 많이 남아있다는 것입니다. 이 같은 보수적이고, 안전지향적인 경영으로는 한치 앞을 내다보기 힘든 글로벌 경쟁의 시대에 혁신을 이루기 어렵다는 설명입니다. 여기에 여전히 외국인 경영자가 주요국에 비해 크게 적은 등 ‘내향적 경영문화’도 근본적인 문제로 지적됐습니다. 일본의 주요 기업의 이사회에서 외국인 비율은 3%로 프랑스(35%), 스위스(52%) 등에 비해서 극단적으로 낮다고 합니다. 최근 카를로스 곤 전 르노·닛산 얼라이언스 회장의 ‘일본 탈출’로 일본 내에서 “역시 외국인 경영자는 안 된다”는 편견이 퍼지고 있지만 경쟁자와 해외시장에서 싸우려면 외국인 경영자를 늘리는 게 자연스러운 선택이라는 시각입니다.

신문은 일본 증시의 부진을 설명하면서 한국 증시도 물고 늘어졌습니다. 일본 증시가 ‘굴욕의 날’을 맞이하면 어떤 기분일지는 지난해 12월 한국의 사례를 참고하면 된다고 언급한 것입니다. 당시 한국의 한 언론이 유가증권시장 구성종목 800여개의 시가총액 합이 애플 1개사의 시총에 못 미친 것을 지적하며 ‘코스피의 굴욕’이라고 지적했다는 것입니다.

아베 신조(安倍晋三) 일본 정부는 2012년 말 집권 이후 아베노믹스(아베 총리의 경제정책)의 대표적인 성과로 증시 활황을 꼽아왔습니다. 2012년 12월 26일 10,230선이었던 닛케이225지수가 7년여간 127% 상승했다는 것입니다. 글로벌 금융위기로 닛케이225지수가 6994(2008년 10월 28일)까지 떨어진 것에 비하면 세 배 넘게 주가가 올랐다고 강조하고 있습니다.

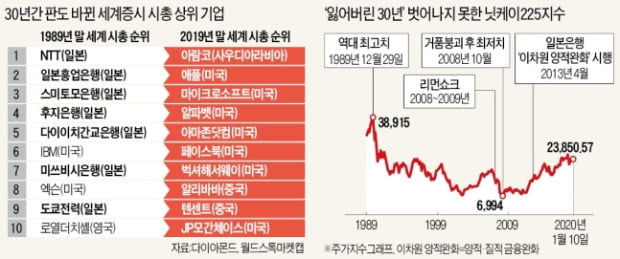

장기적 시점에서 일본 증시가 여전히 전성기의 절반 수준에 머무는 이유로는 기업경쟁력이 지목됩니다. 1989년 말엔 시가총액 기준 세계 100대 기업의 절반 가까이가 일본 기업이었습니다. 30년이 지난 현재 글로벌 시총 100대 기업에 포함되는 곳은 도요타자동차(41위) 한 곳뿐입니다. 일본 기업의 경쟁자들이 해외시장을 바라보며 혁신을 거듭해나갈 때 내수시장에 의존하고 기존의 안전한 사업방식을 고집했던 일본 기업은 도태했습니다.

특히 일본 기업은 시가총액 1000억달러(약 116조9000억원)의 벽을 넘지 못하는 경우가 많았습니다. 1985년 이후 시총 100억달러(약 11조6900억원)를 웃돈 일본 기업 중 20%가량만 500억달러 선에 도달했고, 1000억달러를 넘어선 비율은 3.9%에 불과했습니다. 그 결과 시총 1000억달러를 웃돈 경험이 있는 기업 수는 8개로 86개인 미국, 53개인 유럽, 18개인 중국과의 격차가 컸습니다.

주식시장이 되살아나기 위해선 그 근간이 되는 기업의 기초체력(경쟁력)이 회복돼야 한다는 점은 불변의 진리라는 점을 오늘날 미국과 일본의 증시가 무엇보다 잘 보여주고 있다는 생각입니다. 설 연휴 기간 ‘재충전’을 마친 한국 증시가 올해는 활력 찬 움직임을 보일 것도 기대해 봅니다.

도쿄=김동욱 특파원 kimdw@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)