[김동욱의 일본경제 워치] 일본은행(BOJ)의 국채 매입 축소, '추가 양적완화'위한 사전정지작업일까

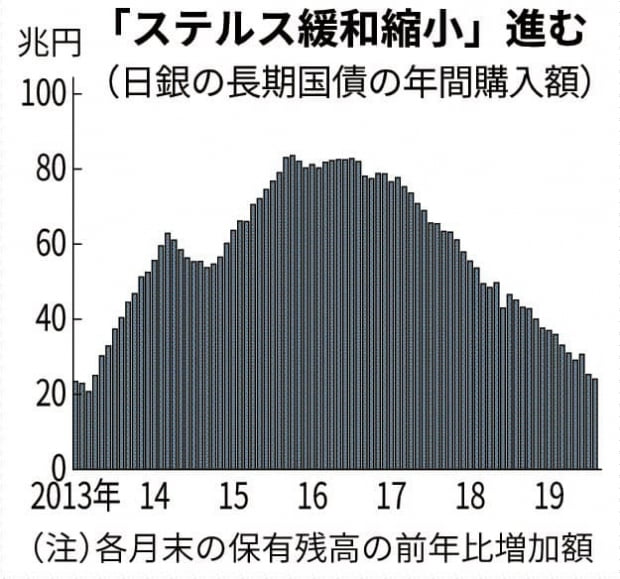

니혼게이자이신문에 따르면 올 8월말 현재 BOJ의 장기국채 보유액은 지난해 8월말 대비 24조엔(약 266조원)가량 늘어나는데 그쳤습니다. BOJ가 2013년 4월에 기존의 양적 완화와는 차원이 다르다는 뜻에서 ‘이(異)차원 양적 완화’라고 이름 붙인 대규모 국채매입에 나서기 전 1년간 국채매입액 25조엔을 밑돈 것입니다. BOJ가 공격적으로 국채를 매입하던 시기에 비하면 매입규모가 30%수준으로 줄어들었습니다.

아베 신조(安倍晋三) 일본 총리의 ‘돌격대장’이라고 불려온 구로다 BOJ총재는 2013년 연간 국채매입 규모를 50조엔 수준으로 높였습니다. 전임 시라카와 마사아키 BOJ총재 시절 연간 국채 매입 규모가 23조엔 수준이었던 것에 비하면 순식간에 그 규모를 두 배 이상으로 늘린 것입니다. 구로다 총재는 2014년에는 국채매입 규모를 연간 80조엔 수준으로 키워 말 그대로 ‘다른 차원’의 공격적인 국채매입 정책을 실행해 왔습니다.

하지만 2017년 이후 지속적으로 매달 BOJ의 국채매입 규모가 감세추세를 보여 왔고, 지난달엔 국채매입 규모가 사실상 과감한 양적완화 정책 시행 이전 수준으로 되돌아가면서 ‘이(異)차원 양적 완화’의 거액 국채매입은 일단 끝을 맺었다는 시각이 많습니다.

BOJ는 2016년 9월 이후에는 금융완화 정책의 중심을 소위 ‘자금 공급’에서 ‘장·단기 금리 조작’의 간접적인 수단으로 바꾼 상황입니다. 서서히 금융완화 정책의 강도를 줄이는 ‘스텔스 축소’를 했다는 게 BOJ측 주장입니다.

이와 함께 BOJ는 추가적인 양적완화 정책 시행에 따른 금융회사 수익성 악화, 주식시장 기능 저하, 일본 국채시장 침체 등의 부작용을 완화하는 조치도 준비하고 나섰습니다.

이 같은 최근 BOJ동향과 주변 경제상황을 고려할 때 BOJ의 국채매입 규모 감소는 향후 있을 ‘추가 양적완화’를 위해 체력을 비축하는 작업이라는 시각이 늘고 있습니다. 현재 국채 매입 규모를 축소하는 것은 역으로 앞으로 추가적인 정책 대응의 여지를 넓히는 효과가 있다는 것입니다. BOJ가 장래에 국채 매입규모를 확대하는 ‘추가 완화’를 시행하는 것이 손쉬워진다는 설명입니다.

여기에 금리 정책 등으로 BOJ가 우선 대응하더라도 유럽중앙은행(ECB) 등이 양적완화를 재개해 시장의 관심이 다시 ‘자금량’으로 쏠리면 BOJ가 국채매입 확대에 다시 나설 수밖에 없어 정책실행의 여지를 만들어 놨다는 시각도 있습니다. 또 BOJ가 다시 대규모 국채매입에 나서면 다시 엔저현상을 강화하고, 일본 증시에도 호재로 작용할 수 있다는 점도 BOJ가 다시 국채매입 규모를 늘릴 수 있다는 근거로 제시되고 있습니다.

과연 양적완화 정책 시행 이전 수준으로 되돌아간 BOJ의 국채매입 규모가 추가 양적완화 정책 시행을 위한 사전 정지작업인지, 아니면 정말로 기존 양적완화 정책을 마무리하는 수순인지를 판명할 BOJ의 향후 행보가 주목됩니다.

도쿄=김동욱 특파원 kimdw@hankyung.com

-

기사 스크랩

-

공유

-

프린트

![[오늘의 arte] 독자 리뷰 : 당신의 미술 취향은 무엇인가요](https://timg.hankyung.com/t/560x0/photo/202404/AA.36523699.3.jpg)