증권가 카카오게임즈 목표가 줄하향…"그래도 반등 모멘텀 있다"

이날 한화투자증권(5만4000원→5만원), 현대차증권(5만8000원→5만2000원), NH투자증권(5만2000원→5만원), 다올투자증권(4만9000원→4만7000원), 삼성증권(4만7000원→4만5000원), 키움증권(4만8000원→4만5000원), 대신증권(5만4000원→4만4000원) 등 여러 증권사가 카카오게임즈에 대한 종목 분석 보고서를 내고 목표주가를 내렸다.

앞서 전일 카카오게임즈는 연결 기준 올해 1분기 영업이익이 113억원으로 작년 동기보다 73.1% 감소한 것으로 잠정 집계됐다고 공시했다. 매출액은 2492억원으로 작년 동기 대비 6.5% 감소했고 순이익은 42억원으로 85% 줄었다.

다만 2분기 들어선 실적 반등이 가능해 보인다. 오딘이 6월 2주년 대규모 업데이트와 일본 출시를 계획하고 있어 이번 분기 대비 유의미한 매출 반등이 기대된다는 게 증권가 예상이다. 여기에 올 3월 출시된 신작 아키에이지 워도 2분기 온 분기 매출이 반영되며 게임 매출 반등에 크게 기여할 전망이다. 다만 김현용 현대차증권 연구원은 "오딘 매출 하향 안정화, 최근 신작 성과, 비용 구조를 반영해 2023~2024년 실적 전망치를 하향했다"며 "아레스를 비롯한 신작 모멘텀이 꾸준한 상황이지만, 마진의 구조적 하락 및 밸류에이션 부담을 감안하면 상승여력은 제한적"이라고 말했다.

김하정 다올투자증권 연구원은 "기존 라인업의 매출 지속성이 흔들리고 있다"며 "아키에이지 워의 긍정적인 초기 성과에도 불구하고 밸류에이션 정당화를 위해선 신작 성과가 필요하다고 판단, 목표주가를 내린다"고 했다.

다만 전문가들은 신작 기대감이 아직 충분히 형성되지 않은 만큼, 3분기 출시될 신작 성과에 따라 주가 반등이 가능할 것으로 봤다.

김소혜 한화투자증권 연구원은 "최근 주가는 크게 낮아져 있는데, 아키에이지 워 출시 이후 모멘텀 소진에 대한 우려가 대부분 반영됐다고 본다"며 "시장 포화 우려에도 불구하고 최근 모바일 MMORPG 신작들의 성과는 견조하다. 때문에 하반기 대형 신작도 기대감을 높여갈 수 있을 것으로 판단한다"고 했다.

오동환 삼성증권 연구원은 "신작 연기로 단기 실적 눈높이 조정은 필요하지만, 6월부터 신작 출시가 연이어 예정돼 있는 만큼 신작 모멘텀에 의한 주가 상승은 가능하다고 본다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

카카오게임즈가 올해 1분기 2492억원의 매출과 113억원의 영업이익을 기록했다고 3일 발표했다. 전년 동기 대비 각각 6.5%, 73.1% 감소한 수치로 시장 전망치에 미치지 못했다.매출 유형별로는 모바일 게임 1539억원, PC 게임 141억원, 기타 매출 812억원 등이었다. 모바일과 PC 게임 부문의 매출이 전년 대비 각각 13%, 4% 줄었다. 카카오게임즈는 “주력 게임인 ‘오딘: 발할라 라이징’의 주요 업데이트가 연기됐고 지난 3월 출시한 ‘아키에이지 워’의 성과가 제한적으로 반영됐다”고 설명했다. 이어 “아키에이지 워의 성과가 시간을 두고 실적에 반영될 것”이라고 덧붙였다.카카오게임즈는 오는 6월 일본에서 오딘을 출시할 예정이다. 4분기에는 북미·유럽 시장에 진출한다. 하반기 대규모 다중접속역할수행게임(MMORPG) ‘아레스: 라이즈 오브 가디언즈’와 횡스크롤 액션 RPG ‘가디스 오더’ 등 신작도 준비 중이다.이 종목은 이날 코스닥시장에서 전일 대비 3.17% 하락한 3만9650원에 장을 마감했다.이승우 기자 leeswoo@hankyung.com

-

2

카카오게임즈, 1분기 영업익 113억…전년比 73% 감소 [주목 e공시]

카카오게임즈는 올 1분기 영업이익이 113억4200만원으로 전년 동기 대비 73.05% 감소한 것으로 잠정 집계됐다고 3일 공시했다. 같은 기간 매출은 2491억6200만원, 순이익은 42억4900만원으로 각각 6.45%, 84.97% 감소했다.신현아 한경닷컴 기자 sha0119@hankyung.com

![카카오게임즈, 1분기 영업익 113억…전년比 73% 감소 [주목 e공시]](https://img.hankyung.com/photo/202305/01.31706884.3.jpg)

-

3

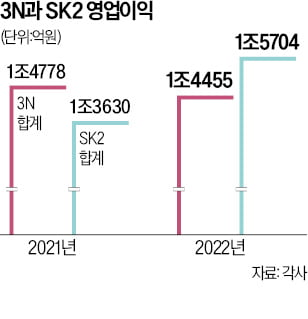

국내 게임업계에서 신흥강자로 꼽히는 스마일게이트, 크래프톤, 카카오게임즈 등 이른바 ‘SK2’의 지난해 영업이익이 국내 3대 게임회사인 ‘3N’(넥슨 넷마블 엔씨소프트)을 처음으로 앞질렀다.16일 게임업계에 따르면 스마일게이트와 크래프톤, 카카오게임즈의 지난해 영업이익은 1조5704억원을 기록했다. 크래프톤이 7516억원, 스마일게이트 6430억원, 카카오게임즈는 1758억원을 벌어들였다.3N의 영업이익은 1조4455억원이었다. 넥슨이 9952억원으로 역대 최고 영업이익을 기록했고, 엔씨소프트도 5590억원을 벌었다. 지난해 신작 흥행에 실패한 넷마블이 1087억원 적자를 내면서 합산 금액이 SK2보다 뒤처지게 됐다.매출 기준으로는 넥슨(3조3946억원) 넷마블(2조6734억원) 엔씨소프트(2조5718억원) 크래프톤(1조8540억원) 스마일게이트(1조5771억원) 카카오게임즈(1조1477억원) 순이었다. 2조원을 훌쩍 넘어선 3N과 1조원대인 SK2 사이에 여전히 간극이 큰 상황이다.스마일게이트와 크래프톤은 주력 게임이 해외 시장에서 인기를 끌면서 실적이 향상됐다. 스마일게이트는 대규모 다중접속역할수행게임(MMORPG) ‘로스트 아크’와 1인칭 슈팅(FPS) 게임 ‘크로스파이어’ 덕을 봤다. 로스트 아크 개발·운영사인 스마일게이트RPG는 매출 7370억원, 영업이익 3641억원을 기록했다. 이 게임은 지난해 아마존게임즈를 통해 북미와 유럽에 출시돼 흥행에 성공했다. 크로스파이어를 개발한 스마일게이트엔터테인먼트는 매출 6458억원, 영업이익 4186억원으로 영업이익률이 64.8%에 달했다. 올해 크로스파이어의 지식재산(IP)을 활용한 가상현실(VR) 게임을 내놓는다.크래프톤은 대표작인 배틀그라운드 인기가 절대적이다. 모바일 배틀그라운드가 대다수를 차지하는 모바일 부문의 매출이 1조2528억원에 달했다. 이 가운데 해외 매출 비중이 94%에 이른다. 이 회사는 든든한 ‘캐시카우’를 지렛대 삼아 콘솔 등 다양한 플랫폼에서 게임을 선보일 계획이다.카카오게임즈는 국내에서 인기를 끈 MMORPG ‘오딘: 발할라 라이징’을 올해 일본과 북미 시장에 출시한다.이승우 기자 leeswoo@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)