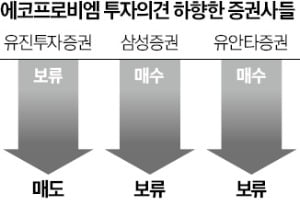

에코프로비엠 첫 매도 리포트 등장

유진 '매도'…삼성·유안타 '보류'

지난해 급등했던 니켈 코발트 등 주요 양극재 원자재 가격이 안정세를 찾으면서 에코프로비엠의 실적 전망도 하향되고 있다는 게 증권사들의 공통된 의견이다. 에코프로비엠은 고객사에 양극재를 납품할 때 원자재 가격에 연동해 납품 가격을 조정하고 있는데, 원자재 가격이 내리면서 실적도 함께 하락할 것으로 분석됐다.

국제 니켈 가격은 연초 t당 3만1200달러에서 전날 t당 2만4235달러까지 하락했다. 국제 코발트 가격도 연초 대비 33% 하락한 t당 3만4485달러에 거래되고 있다.

에코프로비엠의 주가수익비율(PER)은 전날 기준 92.68배다. 전자장비 업종 평균은 70.07배다. 한병화 유진투자증권 연구원은 “2030년까지 에코프로비엠의 성장이 예정대로 진행된다는 가정하에서 20만원 이상의 주가는 고평가라고 판단한다”며 “현재의 기업가치는 2030년 양극재 생산능력이 100만t에 달하는 것을 가정한 수준”이라고 했다.

배태웅 기자 btu104@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

코스피200 PER 11.3배…신흥국 24國 평균보다 낮아

국내 증시 대표 기업들의 주가 수준이 청산가치를 밑돈 것으로 나타났다. 증시의 고평가 여부를 가리는 주가수익비율(PER)도 선진국 평균을 크게 밑돌아 ‘코리아 디스카운트’가 여전하다는 평가가 나온다.3일 한국거래소에 따르면 유가증권시장 상장기업들의 지난해 순이익과 현재 주가(2일 기준) 수준을 비교한 코스피지수 PER은 13.3배로 집계됐다. 지난해 11.1배와 비교하면 소폭 상승했다. 코스피지수 주가순자산비율(PBR)은 1.0배로 지난해 1.1배보다 하락했다.코스피200지수에 포함된 주요 기업만 비교하면 PER은 11.3배, PBR은 0.9배였다. 작년에는 PER이 9.8배, PBR이 1.0배였다. PBR이 1배를 밑돈다는 것은 국내 기업들의 현재 시가총액이 기업의 장부가치보다 못하다는 것을 의미한다.미국, 일본, 영국 등 주요 선진국 23개국의 MSCI 국가지수 PER 평균은 17.9배 수준이다. 코스피200 PER 11.3배를 크게 웃돈다. 중국 대만 인도 등 신흥국 24개국의 PER 평균(12.5배)과 비교해도 낮다.업종별로는 헬스케어 PER이 61.5배로 가장 높았고, 미디어·엔터테인먼트(59.6배), 정보기술(18.7배), 에너지화학(14.9배) 등이 뒤를 이었다.배태웅 기자 btu104@hankyung.com

-

2

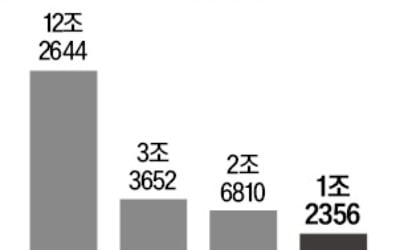

한때 엔터업계 대장주였던 와이지엔터테인먼트(YG엔터)가 반등하고 있다. 2018년 연예계를 뒤흔들었던 ‘버닝썬 게이트’를 시작으로 각종 사건·사고에 휘말리며 국내 4대 기획사 중 시가총액 꼴찌로 떨어졌지만, 신인 걸그룹 데뷔를 앞두고 다시 시장의 주목을 받고 있다.3이 YG엔터는 3.28% 오른 6만6200원에 마감했다. 최근 5거래일간 13.16% 올랐다. 이날 종가 기준 YG엔터의 시가총액은 1조2356억원으로 하이브(12조2644억원)의 10분의 1, JYP엔터(3조3652억원)의 3분의 1 수준에 머물러 있다.YG엔터는 2017년까지만 해도 엔터업계 대장주로 꼽혔다. 이후 JYP엔터가 25배, SM엔터가 4배 오르는 동안 제자리걸음한 탓에 시가총액 순위에서 뒤로 밀려났다.빅뱅 등 아티스트들이 잇달아 구설에 올랐지만 YG엔터의 실적은 매년 우상향하는 중이다. 올해 YG엔터의 영업이익 컨센서스(증권사 추정치 평균)는 675억원으로 전년보다 58.5% 늘어날 것으로 예상된다. 3년 전(60억원) 대비 11배에 달하는 수치다.빅뱅이 없는 사이 블랙핑크의 인기 덕에 창사 이후 사상 최대 실적을 냈다. 하지만 블랙핑크에 대한 의존도가 지나치게 높다는 점은 불안요소로 꼽힌다. 블랙핑크는 오는 8월 YG엔터와 계약이 만료된다.K팝 업계 관계자는 “글로벌 스타가 된 블랙핑크의 몸값이 어마어마하게 상승했기 때문에 재계약에 성공하더라도 계약 조건이 회사가 유리한 쪽으로 이뤄지지 않을 것”이라며 “아티스트와 회사의 이익 배분 비율이 100 대 0이 될 것이란 얘기도 나온다”고 전했다.블랙핑크 재계약보다 오는 12일 데뷔를 앞두고 있는 신인 걸그룹 ‘베이비몬스터’에 주목해야 한다는 분석도 나온다. 베이비몬스터는 YG엔터가 블랙핑크 이후 약 7년 만에 선보이는 걸그룹이다. 한국인 3명, 태국인 2명, 일본인 2명으로 구성됐다. 데뷔도 하기 전에 유튜브 구독자 수가 200만 명에 육박했으며 조회수는 3억5000만 회를 넘겼다.최만수 기자 bebop@hankyung.com

-

3

'한국투자 AI&반도체 펀드'…MS·TSMC·애플 등 10곳 투자

한국투자신탁운용은 3일 인공지능(AI)과 반도체 산업에 동시에 투자하는 ‘한국투자 글로벌AI&반도체TOP10펀드’를 출시했다. AI와 반도체 산업에서 독점력을 가진 마이크로소프트, 엔비디아, 애플, TSMC 등 글로벌 기업 10곳에 투자하는 상품이다.한투운용 측은 △시장 점유율 △독점 플랫폼 보유 여부 △네트워크 효과 △전환 비용 등을 고려해 유연하게 펀드를 운용하겠다고 밝혔다. 산업 변화에 따라 대표 종목이 될 수 있는 후보 그룹을 미리 선별해뒀다가 자체 평가를 통해 펀드에 편입할 계획이다.성상훈 기자 uphoon@hankyung.com

![스타급 앵커 박혜진 파격 근황 "출판사 사장님 됐어요" [이일내일]](https://timg.hankyung.com/t/560x0/photo/202404/01.36513659.3.jpg)