"라면 판매 늘 것"…농심 목표가 高高

해외 매출도 증가…주가 3.8%↑

신한투자증권은 농심 라면의 평균 판매단가(ASP)는 667원에 불과해 외식, 간편식 등 대체재보다 가격 경쟁력이 뛰어나다고 분석했다. 이 회사는 2년 연속 가격을 인상했지만 시장 점유율 1위 업체로서의 장악력은 견고하다는 평가다. 지난해 하반기를 기점으로 주요 곡물의 국제가격이 하락하면서 원가 부담은 완화하는 추세다. 조상훈 신한투자증권 연구원은 “부담이 컸던 밀과 팜유 가격은 이미 급등 이전 수준으로 돌아갔다”며 “올 2분기부터 마진 개선 효과가 본격화할 것”이라고 말했다.

증권가는 라면의 해외 판매가 꾸준히 늘어나는 점에도 주목하고 있다. 지난해 4분기 농심의 북미 지역 매출은 1591억원으로 1년 전보다 41% 급증했다.

임현우 기자 tardis@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

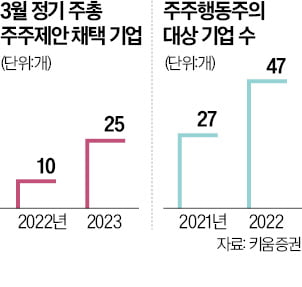

이달 정기 주주총회에서 행동주의펀드 등의 주주제안을 안건으로 채택한 상장사가 작년보다 2.5배 이상으로 늘어난 것으로 나타났다. 증권가에선 적극적 주주활동에 따른 기업의 지배구조 개선이 국내 증시 저평가 해소로 이어질 것이란 기대가 나온다.17일 키움증권에 따르면 이달 주총을 여는 상장사 가운데 주주제안을 안건으로 채택한 기업은 25곳에 달하는 것으로 집계됐다. 작년(10곳)보다 150% 급증했다.주주행동 대상이 된 기업 수도 증가하는 추세다. 2021년 27곳에서 지난해 47곳으로 74.1% 늘었다. 다른 나라와 비교할 때 증가세가 매우 가파르다는 분석이다. 같은 기간 미국의 주주행동 대상 기업은 462개에서 511개로 10.6% 증가했다.증권가에선 개인투자자의 증시 참여 확대에 더해 정부의 제도 개선이 뒷받침됐기 때문이란 분석을 내놓고 있다. 2020년 개정된 상법의 ‘3%룰’과 새 정부에서 도입을 추진하는 물적분할 규제, 의무공개매수제도 등이 소액주주 권리 보호를 강화하는 방향으로 이뤄지고 있어서다.키움증권은 SM엔터테인먼트를 비롯해 KT&G, 오스템임플란트, 태광산업, BYC 등 최근 행동주의펀드의 표적이 된 기업들의 주가 추이도 분석했다. 그 결과 행동주의펀드의 주주활동 개시 시점의 주가 대비 이후 최고가에 이르기까지 평균 23%의 상승률을 보인 것으로 나타났다.키움증권은 행동주의 대상이 된 기업의 공통점으로 △업종 평균 대비 지나치게 낮은 밸류에이션 △시가총액 대비 과도하게 많은 현금 및 현금성 자산 △안정적 재무구조 대비 정체된 배당성향 등을 꼽았다. 향후 행동주의펀드의 타깃이 될 만한 기업으로는 HMM, 크래프톤, 금호석유, OCI, DB하이텍 등 36곳이 꼽혔다.김지현 키움증권 연구원은 “증시 저평가 요인이 해소되면 밸류에이션(실적 대비 주가 수준) 재평가를 기대할 수 있을 것”이라고 말했다.구교범 기자 gugyobeom@hankyung.com

-

2

블랙핑크 월드 투어·GD 복귀…YG엔터테인먼트 6% 올랐다

SM엔터테인먼트 인수전이 끝나면서 동반 하락세를 보이던 YG엔터 주가가 크게 반등했다. 저가 매수에 나선 외국인이 몰리면서다.17일 YG엔터 주가는 6.17% 오른 5만5100원에 거래를 마쳤다. 지난 9일부터 6거래일 연속 하락하다가 최근 저가 매수를 노린 외국인이 몰리면서 상승했다. 13일부터 이날까지 외국인은 YG엔터를 108억원 순매수했다.증권사들은 올 상반기 YG엔터 소속 주요 아티스트의 복귀로 실적 개선이 예상된다는 분석을 내놓고 있다. 주력 아이돌그룹인 블랙핑크가 상반기 대규모 월드투어를 하는 데다 지드래곤도 복귀한다. YG엔터의 신인 걸그룹인 베이비몬스터가 데뷔를 앞두고 있다는 점 역시 주가 상승 요인으로 꼽힌다.목표주가는 잇달아 상향되고 있다. 흥국증권은 기존 대비 1만4000원 올린 7만5000원을 목표주가로 정했다. 교보증권은 6000원 올린 7만원을 제시했다.배태웅 기자 btu104@hankyung.com

-

3

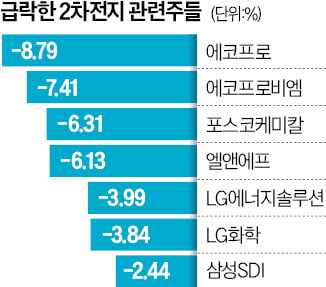

2차전지株 너무 달렸나…에코프로 8%·엘앤에프 6% 뚝

올초부터 급등세를 타던 2차전지주 주가가 크게 떨어졌다. 증권가의 전망을 뛰어넘을 정도로 빠르게 급등한 탓에 밸류에이션(실적 대비 주가 수준) 부담이 커지면서 조정을 받았다는 분석이다.17일 에코프로 주가는 8.79% 급락한 39만9500원에 거래를 마쳤다. 에코프로비엠은 7.41% 하락했다. 에코프로와 에코프로비엠은 올 들어서만 각각 263%, 113% 폭등하며 2차전지 주도 장세를 이끈 종목이다.포스코케미칼(-6.31%) 엘앤에프(-6.13%) LG화학(-3.84%) 등 다른 2차전지 소재주도 큰 폭으로 떨어졌다. LG에너지솔루션(-3.99%) 삼성SDI(-2.44%) 등 2차전지 제조사 주가 역시 빠졌다. 코스모신소재(-8.5%) 피엔티(-3.15%) 등 2차전지 열풍에 수급이 쏠리던 관련 중견기업도 마찬가지였다.단기간 급등한 2차전지주마다 대규모 차익 실현 매물이 쏟아지며 주가가 급락했다는 분석이다. 그동안 증권가의 실적과 목표주가 추정치를 무의미하게 할 정도로 급등한 만큼, 주가 방향성 예상도 어렵다는 게 증권가의 대체적 시각이다. 올해 초 증권사 평균 에코프로 목표주가는 15만4000원이었는데 현 주가는 목표주가보다 2.6배 높다. 한 증권사 연구원은 “왜 하필 지금 떨어졌는지 해석조차 어려운 주가 흐름”이라며 “작은 호재나 악재에도 단기적 급등락이 나타날 수 있기 때문에 시류에 편승한 매매는 지양해야 한다”고 말했다.이날 2차전지 관련주 급락은 통상 증시가 좋지 않을 때 폭등한 테마가 보이는 전형적 순환매 장세의 특징이라는 해석도 나온다. 한 펀드매니저는 “증시 부진으로 마땅한 투자처가 없는 상황에서 특정 분야 업황이 좋은 경우엔 쏠림 현상과 이에 따른 급등락이 나타난다”며 “단기 차익을 목적으로 접근하는 투자는 리스크가 크다”고 조언했다.성상훈 기자 uphoon@hankyung.com

![넷플릭스, 가입자 순증 꺾였다…악재 쏟아진 기술주 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240419072033320.jpg)