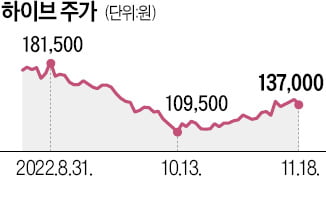

"엔터 4사, 아이돌 세대교체로 두 자릿수 성장 지속"-유안타

하이브, JYP엔터, 에스엠, 와이지엔터테인먼트 등 엔터 4사의 올해 합산 매출액 추정치는 전년보다 34% 증가한 3조3000억원이다. 하지만 이들의 시가총액은 11월 말 기준, 연초 대비 44% 하락했다.

이혜인 유안타증권 연구원은 "업황은 좋았지만 BTS 입대 이슈, 에스엠 지분 관련 문제 등 리스크 요인이 있었다"며 "업황이 주가에 반영되지 못했다"고 설명했다.

내년 엔터 4사에서 데뷔를 예고한 그룹은 총 11팀이다. 이 연구원은 "내년부터 5세대로 불릴 보이 그룹들이 대거 등장할 것"이라며 "아이돌 세대교체가 본격화할 것"이라고 내다봤다. 그러면서 "2020년 이후 데뷔한 그룹은 데뷔 초부터 폭발적인 음반 판매량을 기록했다"며 "최근 2년간 전 세계적으로 케이팝(K-POP) 팬이 유입돼 해외 팬이 음반을 많이 구매한 덕"이라고 말했다.

유안타증권은 엔터 4사의 내년 합산 영업이익을 전년보다 17% 증가한 5787억원으로 전망했다. 특히 JYP엔터는 내년 투어와 기획상품 매출이 많이 증가할 것이라고 예상했다.

이 연구원은 JYP엔터에 대해 "트와이스 재계약 문제가 해결되며 불안 요인이 제거됐다"며 "내년 데뷔 예정 신인 라인업이 가장 많아 팬덤의 규모가 크게 증가할 것"이라고 예상했다. 이어 "내년 JYP엔터의 연간 매출액과 영업 이익 모두 30% 이상 증가할 것"이라고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

한국예탁결제원은 의무보유등록된 상장주식 총 58개사 2억2551만 주가 다음달 해제된다고 30일 발표했다.의무보유등록이란 일반투자자를 보호하기 위해 최대주주 등이 소유한 주식의 처분을 일정 기간 제한하기 위해 예탁결제원에 전자등록하는 것을 말한다. 증권시장별로 유가증권시장 9개사 5889만 주, 코스닥시장 49개사 1억6662만 주가 해제된다. 내달 의무보유등록 해제 주식수는 전월(1억6922만 주) 대비 33.3% 증가했다. 지난해 같은 기간(1억8698만 주)과 비교하면 20.6% 늘었다.의무보유등록 해제 주식수 상위 기업은 모비데이즈(5461만 주), 마스턴프리미어제1호위탁관리부동산투자회사(1311만 주) 등이다.총 발행주식수 대비 해제 주식수 상위 기업은 위니아에이드(64.56%), 범한퓨얼셀(51.36%) 등이다.이 밖에 하이브의 의무보유 물량 230만2570주(5.57%)도 내달 등록 해제된다. 지난해 11월 두나무가 취득한 지분이다. 다만 시장에서는 두나무의 하이브 지분이 빠른 시일 내에 시장에 풀릴 가능성은 적다고 보고 있다. 하이브뿐 아니라 카카오게임즈의 271만1805주(3.30%)도 내달 의무보유등록이 해제될 예정이다.심성미 기자 smshim@hankyung.com

-

2

한국예탁결제원은 의무보유등록된 상장주식 총 58개사 2억 2551만주가 내달 중 해제된다고 30일 발표했다.의무보유등록이란 일반투자자 보호를 위해 최대주주 등이 소유한 주식의 처분을 제한하기 위해 예탁결제원에 전자등록하는 것을 말한다. 증권시장별로 유가증권시장 9개사 5889만주, 코스닥시장 49개사 1억6662만주가 해제된다. 내달 의무보유등록 해제 주식수는 전월(1억 6922만주) 대비 33.3% 증가했다.의무보유등록 해제 주식수 상위 기업은 모비데이즈(5461만주), 마스턴프리미어제1호위탁관리부동산투자회사(1311만주), 와이투솔루션(1200만주) 등이다. 총 발행주식수 대비 해제 주식수 상위 기업은 위니아에이드(64.56%), 범한퓨얼셀(51.36%), 마스턴프리미어제1호위탁관리부동산투자회사(49.32%) 등이다.이밖에 하이브의 의무보유 물량 230만2570주(5.57%)도 내달 중 등록 해제된다. 카카오게임즈의 271만1805주(3.30%)도 해당된다. 심성미 기자 smshim@hankyung.com

-

3

하이브 SM엔터테인먼트 등 국내 대표 K팝 기획사들이 게임, 메타버스 등 신사업 역량을 끌어올리는 데 역량을 쏟고 있다. 아티스트들의 공연과 음원 수익만으로는 성장에 한계가 있다는 판단에서다.방탄소년단(BTS) 소속사인 하이브는 지난 19일 부산 벡스코에서 열린 국내 최대 게임전시회 ‘지스타 2022’에서 게임 개발회사 플린트의 게임 ‘별이 되어라2’ 퍼블리싱(유통) 계약을 맺었다고 밝혔다. ‘별이 되어라’는 누적 매출이 3000억원에 달하는 인기 게임이다.방시혁 의장은 이날 간담회를 열고 “게임은 대단히 매력적인 콘텐츠”라며 “게임 사업은 하이브가 종합 엔터테인먼트 기업으로 자리매김할 수 있도록 영속성, 경쟁력을 더욱 강화해줄 분야”라고 강조했다.하이브는 자회사 ‘하이브 IM’을 통해 게임사업을 벌일 계획이다. 하이브 IM은 지난 3월 설립한 회사로, BTS의 지식재산권(IP)을 활용한 게임 ‘인더섬 with BTS’를 내놓았다. 하이브가 게임에 관심을 보인 건 이번이 처음이 아니다. 2020년엔 박지원 전 넥슨 대표를 최고경영자(CEO)로 영입했고, 2019년엔 리듬게임 개발사 수퍼브를 인수했다. 하이브는 앞으로 게임 사업을 본격적으로 키운다는 계획이다. 이를 위해 플린트 지분도 일부 인수하기로 했다.SM엔터테인먼트는 ‘서머너즈 워’ ‘미니게임천국’ 등으로 유명한 게임업체 컴투스와 협업할 것으로 보인다. 두 회사는 SM엔터 ‘SM 시네마틱 유니버스(SMCU)’. 컴투스 ‘컴투버스’ 등 메타버스 사업을 함께 추진할 전망이다. 이를 통해 SM엔터의 아티스트 IP를 활용해 다양한 가상세계를 구현한다는 전략이다.JYP엔터테인먼트는 올초 네이버제트와 협업해 메타버스 플랫폼 ‘제페토’에서 신인 걸그룹 엔믹스 데뷔 관련 콘텐츠를 공개했다. 아티스트의 아바타를 구현하고, 연습실을 그대로 옮긴 메타버스 공간도 만들어 선보였다.K팝 기획사의 이 같은 행보는 앞으로 더욱 가속화할 전망이다. 기획사들은 아티스트의 IP 활용 방식을 지속적으로 고민해 왔다. 게임과 메타버스는 IP만 있으면 아티스트가 직접 활동하지 않아도 된다는 점에서 매력적인 사업으로 꼽힌다. BTS의 군입대처럼 아티스트의 공백을 메우는 데도 도움이 될 수 있다는 분석이다.한 업계 관계자는 “K팝을 좋아하는 세대와 게임을 즐기는 세대 모두 MZ세대(밀레니얼+Z세대)”라며 “기획사들이 사업을 확장하는 데 게임이 큰 도움이 될 것”이라고 내다봤다.김희경 기자 hkkim@hankyung.com

!['매그니피센트7' 실적 먹구름…지수 혼조 [뉴욕증시 브리핑]](https://timg.hankyung.com/t/560x0/photo/202404/01.36519299.1.jpg)

![AI에게 이렇게 말해보세요 "심호흡 한번 하고 문제를 해결해보자" [WSJ 서평]](https://timg.hankyung.com/t/560x0/photo/202404/01.36512304.3.jpg)