"덕산네오룩스, 실적 부진에도 성장성 높아…'매수' 유지"-신한

덕산네오룩스의 3분기 매출액은 전년 동기 대비 19.7% 감소한 471억원이며 영업이익은 지난해 같은 기간보다 29% 줄어든 115억원이다. 매출액과 영업이익 모두 시장 추정치(497억원, 140억원)에 미치지 못했다.

김찬우 신한투자증권 연구원은 덕산네오룩스의 3분기 실적에 대해 "중저가 스마트폰 판매량과 해외향 매출의 감소 재고자산 충당 비용이 반영된 것"이라며 "원화 약세에 따른 긍정적인 효과는 일회성 비용에 가려졌다"고 말했다. 김 연구원은 "국내 스마트폰 업체의 플래그쉽 라인이 조기에 출시될 가능성이 높기에 해당 매출이 반영되면 실적 상승여력(업사이드)이 있을 것"으로 내다봤다.

그는 덕산네오룩스에 대해 중장기적 관점으로 접근해야 한다고 했다. 그러면서 "부진한 실적은 이미 주가에 반영됐다"며 "신규 소재 매출 발생과 중국 OLED 업체에 대한 규제도 덕산네오룩스에 긍정적인 요소로 작용할 것"이라고 전망했다.

이어 "액정 면적이 작은 스마트폰 위주에서 면적이 큰 노트북·TV 등으로 OLED 시장이 확장되고 있다"라며 "소재 사용량이 증가하면 덕산네오룩스와 같은 소재 업체에 대한 국내 고객사의 선호도가 높아질 것"이라고 예상했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

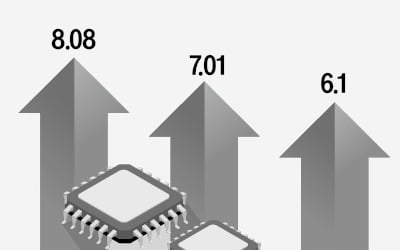

정보기술(IT) 소재·부품·장비(소부장) 업체들의 주가가 일제히 급등했다. 반도체와 디스플레이 업황이 회복될 것이란 전망이 나오면서 삼성전자, SK하이닉스 등 대장주들의 주가가 뛴 영향이다. 증권사들도 그동안 주가가 크게 떨어진 IT 소부장 관련주를 저가매수할 시점이라는 분석을 내놓고 있다. 대표 소부장주 모두 올라6일 반도체 검사정비 업체 리노공업은 7.01% 오른 14만500원에 거래를 마감했다. 디스플레이 재료를 만드는 덕산네오룩스도 8.28% 오른 후 거래를 마쳤다. 원익QnC(8.08%), 원익IPS(4.13%), 솔브레인(6.1%), 한미반도체(5.04%) 등도 강세를 보였다.주가 상승을 촉발한 것은 대장주의 반등이다. 삼성전자와 SK하이닉스는 4거래일 연속 상승하며 지난달 급락분을 대부분 회복했다. 지난 1년간 하락세에 내몰렸던 LG디스플레이도 4거래일 동안 17% 넘게 상승했다.증권업계는 전기전자 업황이 하반기 저점을 찍고 내년 1분기 회복세로 진입할 것이라고 전망했다. 업황의 가늠자인 반도체와 디스플레이 패널의 공급 과잉 현상이 해소될 조짐이 나타나고 있어서다.전문가들은 주가가 업황을 선행하는 만큼 저가 매수에 나서도 된다고 입을 모았다. 고영민 신한투자증권 연구원은 “업황 개선 기대감이 자리잡을 때 생산 업체의 주가는 반등했고, 비슷한 시기 장비사들의 주가도 뛰었다”고 설명했다. 미국 투자은행(IB) 모건스탠리는 전기전자 업체들의 주가는 업황을 최대 18개월 먼저 반영한다는 분석을 내놨다. 역사적 저점 근접한 밸류에이션전문가들이 저가 매수를 주장하는 이유는 단순히 업황 회복 전망 때문만이 아니다. 전기전자 업체들의 밸류에이션(실적 대비 주가 수준)이 지난 1년간 조정으로 역사적 저점에 근접했기 때문에 추가 하락 가능성보다는 상승 가능성이 높다는 분석도 저가매수를 조언하는 배경으로 꼽힌다.반도체 소부장 기업들로 구성된 코스닥 반도체지수는 올 들어서만 38% 하락했다. 글로벌 전기전자 업황을 보여주는 MSCI아시아테크지수는 작년 1월 고점 대비 43% 하락했다. 2008년 금융위기 때(-48%) 후 최대 낙폭이다.신한투자증권은 실적과 주가의 괴리가 생긴 낙폭과대주에 주목하라고 조언했다. 신한투자증권은 “업황이 최악을 찍는 올해 4분기부터 실적 차별화가 진행될 것”이라고 전망했다.최선호주로는 에스티아이, 주성엔지니어링, 피에스케이를 꼽았다. 에스티아이는 내년 역대 최대 매출이 기대된다는 분석이다.SK증권은 반도체 수탁생산(파운드리) 관련주와 반도체 후공정(OST) 업체들에 주목했다. 관심 종목으로 HPSP, 원익IPS, 피에스케이, 하나머티리얼즈, 원익QnC 등을 제시했다. 키움증권은 솔브레인, 테스, 원익IPS, 리노공업을 밸류에이션 매력이 돋보이는 종목으로 선정했다.박의명 기자 uimyung@hankyung.com

-

2

IT 소재·부품·장비(소부장) 업체들의 주가가 일제히 급등했다. 대장주인 삼성전자와 SK하이닉스가 반등하고, 반도체와 디스플레이 업황이 회복될 것이란 전망이 나오면서다. 증권사들도 주가 하락을 저가매수 기회로 활용해야 한다는 분석을 내놓고 있다. ◆대표 소부장주 모두 올라6일 반도체 검사정비 업체 리노공업은 7.01% 오른 14만500원에 마감했다. 디스플레이 재료를 만드는 덕산네오룩스도 8.28% 오른 후 거래를 마쳤다. 원익QnC(8.08%), 원익IPS(4.13%), 솔브레인(6.1%), 한미반도체(5.04%) 등도 강세를 보였다.주가 상승을 촉발한 것은 대장주의 반등이다. 삼성전자와 SK하이닉스는 4거래일 연속 상승하며 9월 급락분을 대부분 회복했다. 지난 1년간 하락세였던 LG디스플레이도 4거래일 동안 17% 넘게 상승했다. 증권업계는 전기전자 업황이 하반기 저점을 찍고 내년 1분기 회복세로 진입할 것이라고 전망했다. 업황의 가늠자인 반도체와 디스플레이 패널의 공급 과잉 현상이 해소될 조짐이 나타나고 있어서다. 전문가들은 주가가 업황을 선행하는 만큼 저가 매수에 나서도 된다고 입을 모았다. 고영민 신한투자증권 연구원은 “업황 개선 기대감이 자리잡을 때 생산업체들의 주가는 반등했고, 비슷한 시기에 장비사들의 주가도 반등했다”고 설명했다. 미국 투자은행 모건스탠리는 전기전자 업체들의 주가가 업황을 최대 18개월 먼저 반영한다는 분석을 내놨다. ◆밸류에이션 역사적 저점전문가들이 저가 매수를 주장하는 이유는 단순히 업황이 회복 때문만이 아니다. 전기전자 업체들의 밸류에이션(실적 대비 주가 수준) 지난 1년간 조정으로 역사적 저점에 근접했다. 추가 하락 가능성보다는 상승 가능성이 높다는 얘기다. 반도체 소부장 기업들로 구성된 코스닥 반도체지수는 올해 들어서만 38% 하락했다. 글로벌 전기전자 업황을 보여주는 MSCI아시아테크지수는 작년 1월 고점 대비 43% 하락했다. 2008년 금융위기(-48%) 이후 최대 낙폭이다. 신한투자증권은 실적과 주가의 괴리가 생긴 낙폭과대주에 주목하라고 조언했다. 신한투자증권은 “업황이 최악을 찍는 올해 4분기부터 실적 차별화가 진행될 것”이라며 “이 기간 호실적을 내는 기업들은 내년에도 돋보일 것”이라고 전망했다. 최선호주로는 에스티아이, 주성엔지니어링, 피에스케이를 제시했다. 반도체·디스플레이 설비 업체인 에스티아이는 고객사의 인프라 투자 계획에 힘입어 내년 역대 최대 매출이 기대된다는 분석이다. 주성엔지니어링은 반도체, 디스플레이, 태양광, 비메모리로 사업이 다각화돼 있는 점이 강점으로 꼽힌다. SK증권은 반도체 위탁생산(파운드리) 관련주와 반도체 후공정(OST) 업체들에 주목했다. 관심 종목으로 HPSP, 원익IPS, 피에스케이, 하나머티리얼즈, 원익QnC 등을 제시했다. 키움증권은 솔브레인, 테스, 원익IPS, 리노공업을 밸류에이션 매력이 돋보이는 종목으로 꼽았다.박의명 기자 uimyung@hankyung.com

-

3

[한경라씨로] 다가오는 아이폰 14 출시일...미리보는 관련주는?

한경라씨로는 인공지능(AI) 알고리즘을 기반으로 상장 종목들의 시세, 수급, 시황 등을 분석합니다. '한경라씨로' 앱을 내려 받으면 매일 시간대별로 특징적인 종목 정보를 받아 볼 수 있습니다.애플의 아이폰 14 예상 출시일은 9월 16일이지만 국내 소비자들이 볼수 있는 날은 9월23일 이후가 될 전망이다. 우리나라가 애플 아이폰의 1차 출시국에 들어간 적이 없어서다.전작인 아이폰 13보다 출고가가 높아진다는 소식에 국내 소비자들의 부담이 커지고 있으나 신작 발표라는 점에서 한경라씨로가 관련주들을 조사했다. 주로 배터리, 액정패널 등을 생산하는 업체들이다.배터리 재활용 업체인 영풍은 전거래일 대비 10.6% 상승한 697,000원에 장을 마감했다. 다른 스마트폰 관련 부품 업체들은 전거래일 대비 3~5% 상승한 것에 비하면 상승폭이 컸다. 아이폰 14 출시의 영향보다는 고려아연과 계열분리를 추진한다는 전망으로 인한 강세로 보인다. 전날 30일 영풍의 계열사인 코리아써키트와 에이치씨는 같은 계열사인 고려아연 주식의 0.03% (약 37억원)를 매입했다. 이는 차후 분할 추진 혹은 지분 교환 시 유리한 고지를 점하기 위한 초석 다지기가 아니냐는 관측이 나온다.애플 아이폰과 삼성 갤럭시폰의 신작 출시 때마다 함께 주목받는 덕산네오룩스는 전거래일 대비 6.9% 상승한 36,100원에 장을 마감했다. 덕산네오룩스는 AMOLED 유기물 재료 생산업체로 삼성디스플레이가 애플에 공급하는 액정패널을 함께 협력하여 납품하고 있다.이 외에도 이녹스첨단소재(5.9%), 하이비젼시스템(3.8%) 등도 소폭 강세를 보이며 장을 마감했다 한경닷컴 뉴스룸 open@hankyung.com

![[한경라씨로] 다가오는 아이폰 14 출시일...미리보는 관련주는?](https://img.hankyung.com/photo/202208/01.31077483.3.png)

![하루 만에 550조원 증발…실적·물가 압력에 기술주 투매 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202404/B20240206081554930.jpg)

![[단독] "경영보다 돈"…아워홈 매각 손잡은 남매](https://timg.hankyung.com/t/560x0/photo/202404/AA.36472890.1.jpg)

![[신간] 로마 제국이 '최고 국가'로 우뚝 서기까지…'팍스'](https://timg.hankyung.com/t/560x0/photo/202404/ZK.36477517.3.jpg)